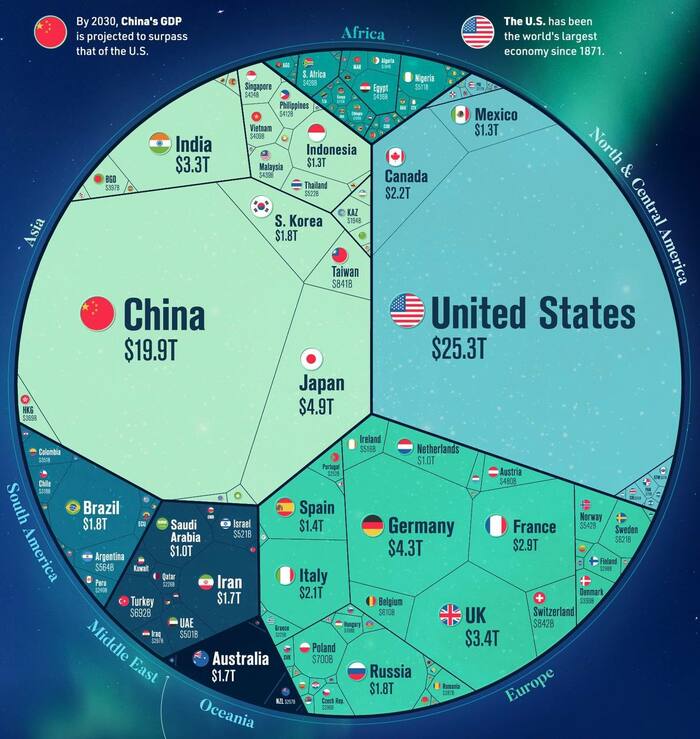

Детского мира больше не будет

С запозданием узнал новость о планах ПАО «Детский мир» стать частной компанией. Разберем аргументы руководства компании:

1. Население сокращает расходы, а поставки детских игрушек и смежных товаров усложняются из-за санкций.

Это понятно, Детский мир, в первую очередь, ритейлер, читай, перекупщик. Санкции и конкуренция с маркетплейсами сильно усложнили ведение бизнеса. Но неужели все так плохо, что надо переходить от ПАО к ООО? Смотрим дальше

2. Доля акций Детсткого мира в свободном обращении - 60%.

Это значит, что они находятся не у инвесторов на руках, а на бирже - покупай, кто хочет. Кажется, что это много, но у того же Сбера и Газпрома показатель фри-флоат не сильно меньше - по 50%. Аргумент так себе

3. Иностранные фонды занимают значительную долю в структуре капитала компании. Они не могут совершать сделки с бумагами на Московской бирже из-за санкций, а также испытывают трудности с голосованием на собраниях акционеров

А вот это интересно. Зачем-то Детский мир скрыл на своем сайте информацию о структуре акционерного капитала. Но история браузера показывает, что на 28 октября 2022 года на сайте была следующая информация: "Акционеры «Детского мира»: компания «Сторале Лимитед» (Storale Limited) – 15,1%; компания «Галф Инвестментс Лимитед» (Altus Capital) – 15,0%; акции в свободном обращении – 69,4%, включая квазиказначейские акции и акции, принадлежащие менеджменту и директорам (0,5%)". Немного покопавшись в интернете, можно узнать, что основными акционерами являются российские топ менеджеры, которые владеют Детским миром через инвестиционные фонды. Очень иностранные собственники

На этом аргументы компании заканчиваются. Видимо, таких формальных объяснений достаточно, когда 90% акций находятся на бирже или у институциональных инвесторов. Кого волнует, что там у физиков? А у частных инвесторов сейчас главное беспокойство - по какой цене выкупят их акции

Компания говорит, что не собирается тратить на выкуп более 10% стоимости чистых активов (около 1,6 млрд рублей). На этом фоне акции компании упали на 35% в начале недели. Оно и понятно - капитализация Детского мира 3,7 млрд, а на выкуп планируется потратить в 2 раза меньше. Мосбиржа, увидев такое дело, установила нижнюю границу колебаний цен акций Детского мира на уровне 38.14 руб

Класс, выходит, что любая компания может объявить делистинг и выкупить акции по любой цене? Такой изумительный ход как-то не укладывается в тезис Эльвиры Сахипзадовны о важности поддержки доверия к российскому фондовому рынку. Поэтому мне кажется, что Детскому миру не дадут просто так уйти с биржи, отделавшись малой кровью

А что думаете вы?

Все подобные посты я публикую в телеграме