Статистика, графики, новости - 06.08.2025 - что стало с акциями компаний "новой" волны IPO?

Сегодня в выпуске:

— Как дела в Казахстане? Инфляция, ставка

— Наши IPO. Доходность акций

— Разные ставки по ипотеке для разных регионов? Очередная инициатива из Думы

— Что в июле выросло, а что подешевело?

Доброе утро, всем привет!

Среда. Сегодня ждём вечером данных о недельной инфляции. А пока про интересное.

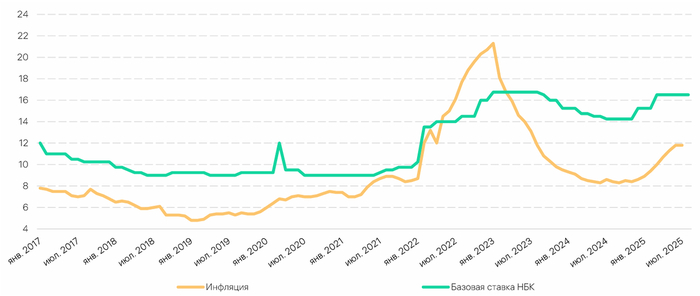

Вы задумывались, как дела у наших соседей? К примеру, у Казахстана.

Базовая ставка Национального Банка Казахстана 16,5%. Годовая инфляция – 11,8%. А цель по инфляции 5%.

Базовую ставку на данном уровне они держат с марта 2025. Тогда они её подняли с 15,25. Вторая волна подъема началась в декабре, когда ставку двинули с 14,25 до 15,25%. Напомню, что у нас вторая волна началась в июле 2023, и к концу октября 2024 ставка выросла с 7,5 до 21%.

***

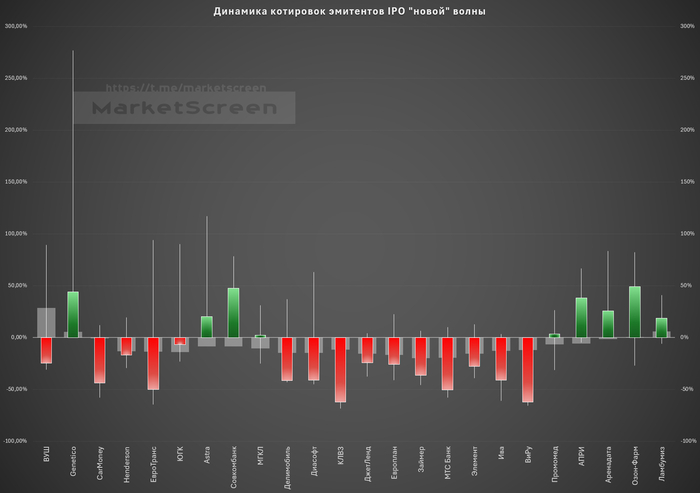

Динамика котировок эмитентов IPO «новой» волны

Объясняю, как читать инфографику. В основе лежат «свечи». Это такое отображение цен за определенный период, где «толстая» часть свечи – это участок между первой ценой периода свечи и последней. Цветом определяется направление. К примеру, если свеча зеленая, то цена открытия ниже цены закрытия. А если красная, то наоборот. «Узкие» хвосты по краям – это минимумы и максимумы.

В нашем случае свечи построены не по ценам, а по процентам. Т.е. цена открытия – это всегда 0%. Зеленый столбик – это процент до текущей цены (на 04.08.2025). Очевидно, что с момента размещения до вчерашнего дня акции росли. Именно на этот процент. Если столбик красный и вниз, то значит, акция упала на данный процент. Хвосты, соответственно, это проценты от открытия, на которые цена максимально росла и падал.

И еще важный момент. Серые прямоугольники за свечами. Это процент, на который с момента IPO конкретной бумаги вырос или упал индекс Мосбиржи. Можно понять, лучше индекса ведет себя бумага или хуже.

Отсортированы бумаги по дате IPO. От самых старых (ВУШ, IPO 14.12.2022) до самых новых.

Есть мнение, в дальнейшем надо провести глубокий анализ всех этих акций. Посмотреть, где там деньги. Многие из них неплохо упали, а значит, это хорошая возможность для покупок в инвестиционный портфель.

***

Интересные новости к нам приходят.

В российских регионах нужно ввести дифференцированную ипотечную ставку, заявил Володин

В Москве должна быть одна ставка, а в Саратове она должна быть соразмерно средней зарплате в Саратовской области.

А глава комитета Госдумы по финрынку Аксаков сообщил, что дифференцированная ставка по семейной ипотеке могут ввести до конца года.

Тут дело такое. Либо опять кто-то совершил насильственные действия с журналистами, которые скрыли контекст. Либо я чего-то не понимаю.

Я понимаю, когда лимиты по суммам разные. В Саратове и в Москве. А как это собрались применять к ставке? Ставка – это процент. Т.е. она сама по себе относительная. И считается от стоимости объекта, которая действительно разная в Саратове и в Москве. Т.е. соразмерно. Зарплате в Саратовской области. Или нам хотят сказать, что в Саратове платить надо 15% (условно), а в Москве 20%?

Володин вроде не из Справедливой России. Ждём развязки.

***

Герои июля

Что произошло с ценами в июле? Рассмотрено 110 номенклатурных позиций. Это именно тот набор, которым пользуется Росстат для расчёта недельной инфляции. Проанализировано изменение цен с 30 июня по 28 июля. На картинке 5 самых подорожавших позиции и 5 самых подешевевших.

Удивительного ничего нет. Индексация услуг ЖКУ вывела их на первые места по росту цен. Ну а овощи ливнули.

На Sponsr и Boosty вышел более глубокий разбор ценовой динамики с начала года. Рассказал, где брать информацию. А источника как минимум три. И все со своими недостатками. Напомнил, чем отличаются расчёты месячной и недельной инфляций. Сделал графики приращений различных товарных групп. Вывел 10-ку лучших и худших.

***

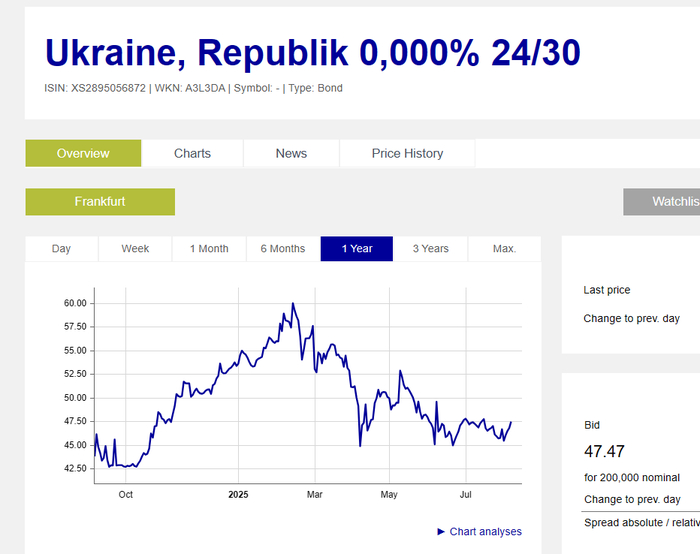

На рынке еврооблигаций Украины тускленько

В то время, когда отечественный индекс государственных облигаций RGBI безбожно туземунит, херя все мои влажные надежды закупиться надолго и дешево, украинские евробумаги болтаются в районах 40-50% от номинала. Чойта никто не стремится запрыгнуть в этот магический поезд удвоения. Почему? Что случилось? Ведь сейчас Дональд Дак принудит Россию сложить оружие. Вот уже скоро. Практически на днях.

***