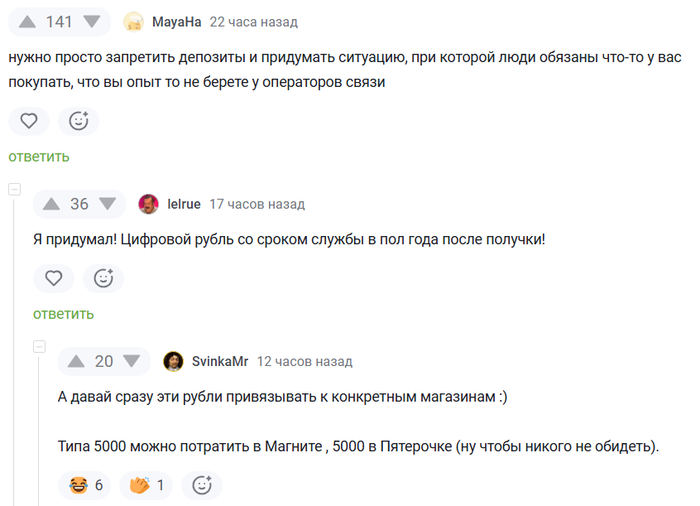

Накидывают идеи

Показать полностью

1

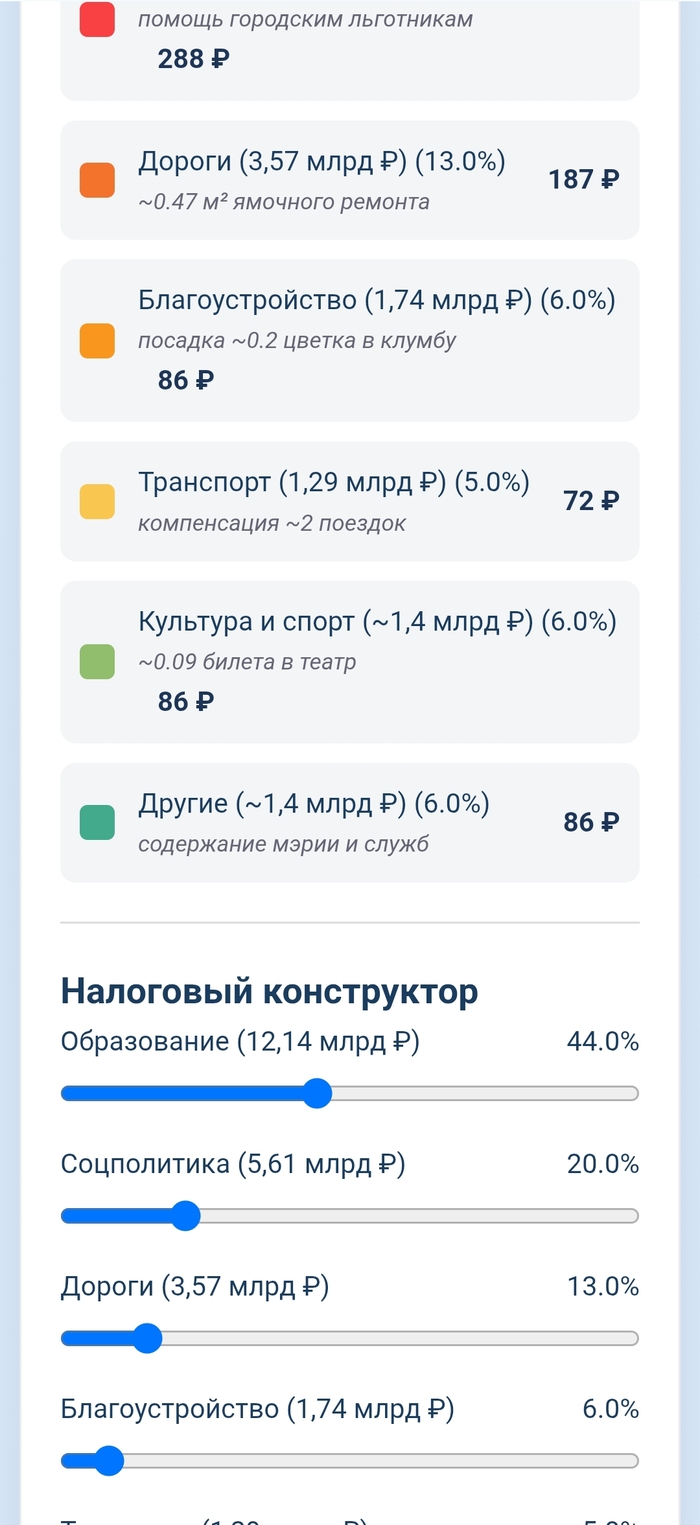

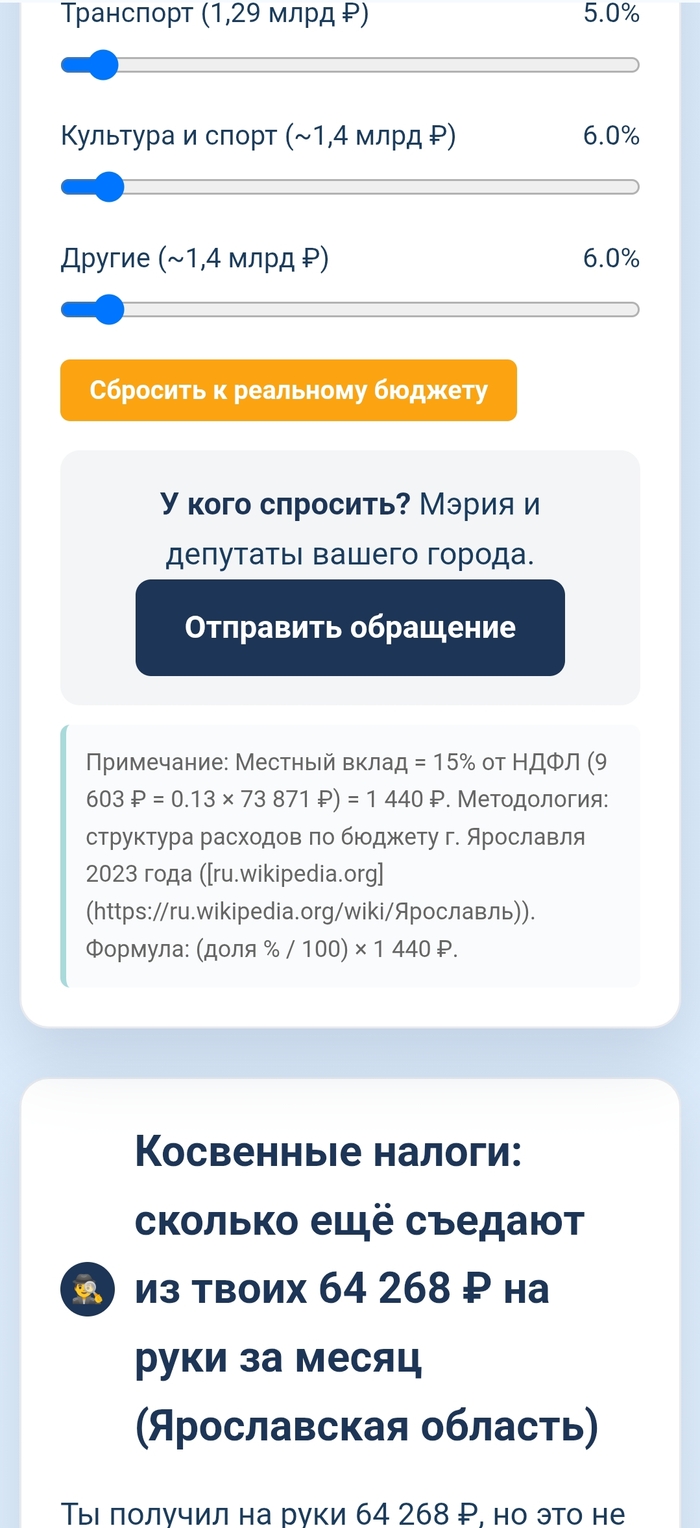

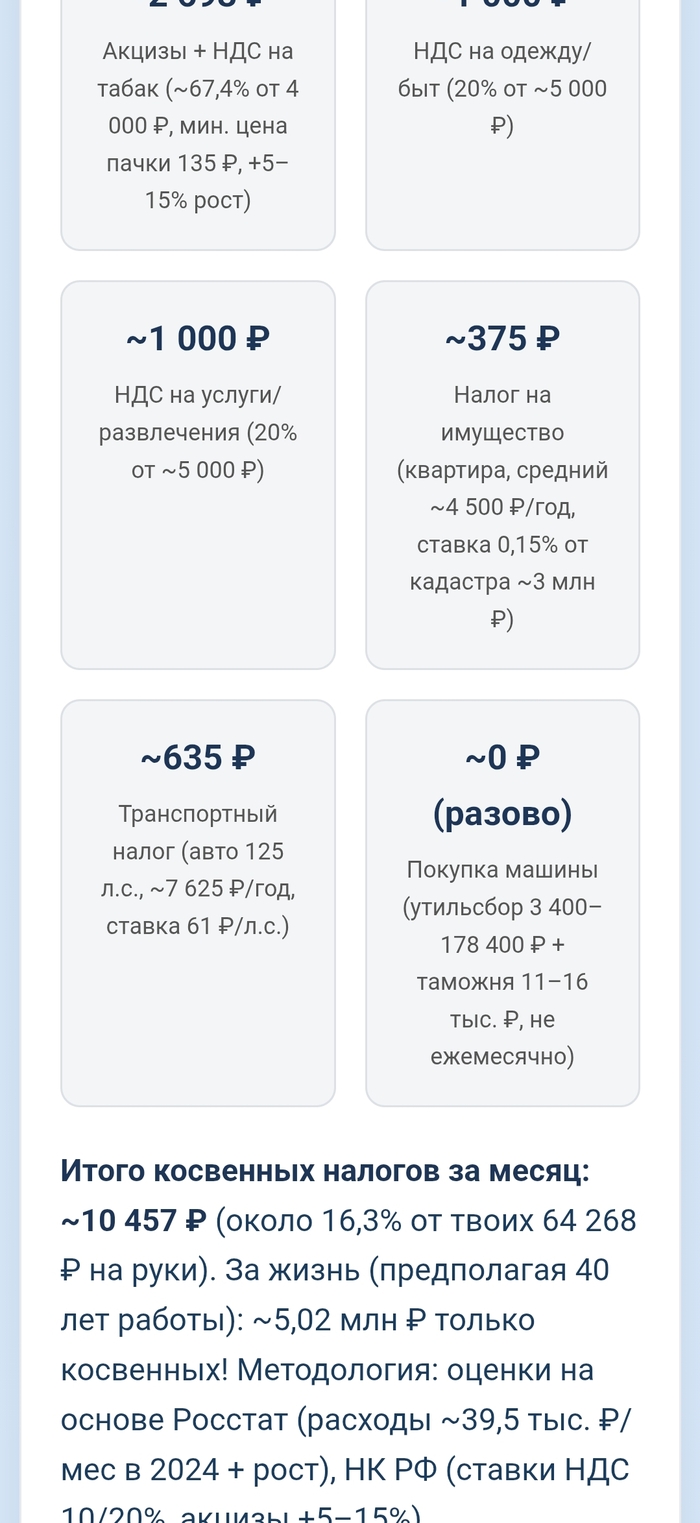

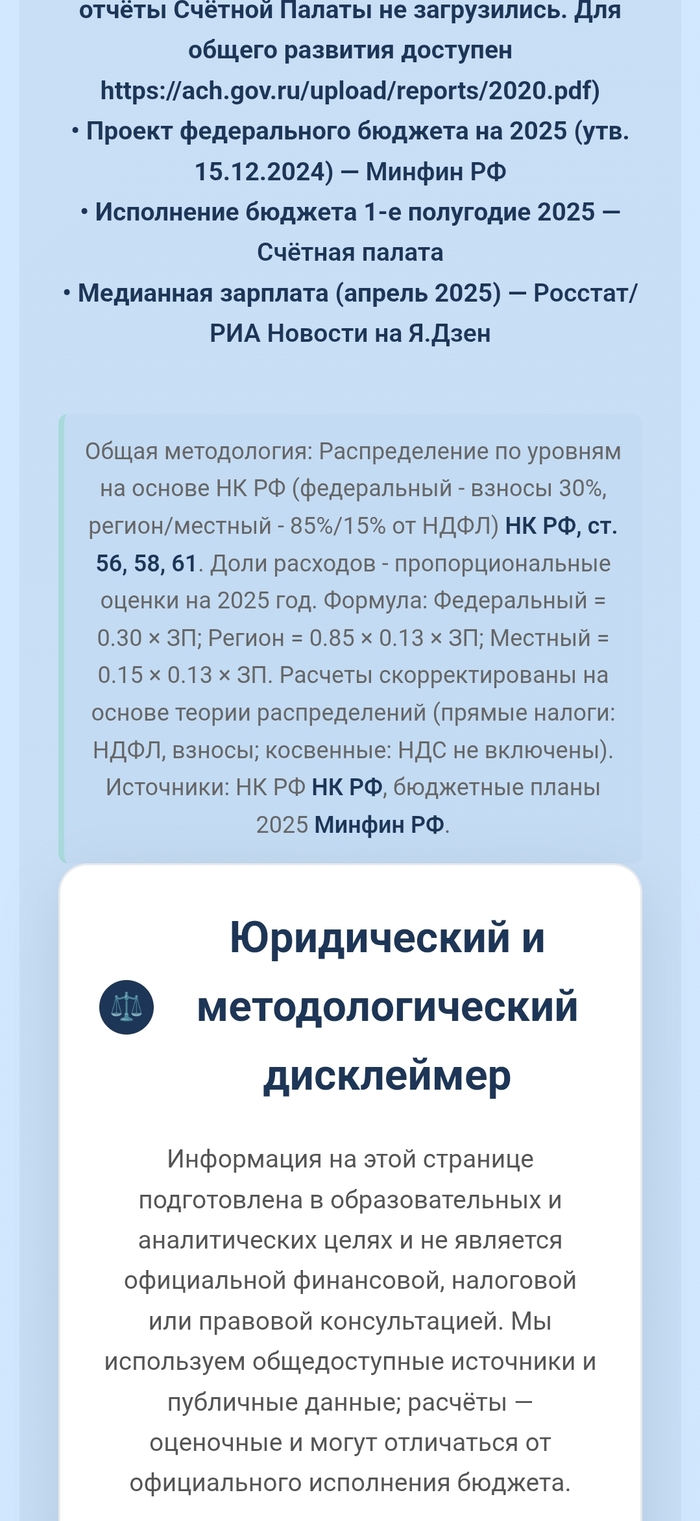

Калькулятор налогов для скуфа и сколько уходит на пойманных коррупционеров. Часть 2. Некоторые таблицы пропускаю, чтобы уместиться в формат.

ЮРИДИЧЕСКОЕ УВЕДОМЛЕНИЕ И МЕТОДОЛОГИЧЕСКИЕ ОГОВОРКИ

Статус проекта: «Интерактивный калькулятор налогов»

ВНИМАНИЕ: Перед использованием данного интерактивного калькулятора, пожалуйста, внимательно ознакомьтесь с нижеследующими положениями. Продолжение использования сайта означает ваше полное согласие с ними.

1. Статус Информации и Ограничение Ответственности

1.1. Оценочный и Образовательный Характер Данных: Данный инструмент является некоммерческим образовательным и исследовательским проектом. Все представленные цифры, расчеты и распределения (включая налоги, бюджетные статьи, зарплаты и ущерб) являются оценочными и получены путем моделирования на основе общедоступных данных. Эта страница не является официальным финансовым документом, налоговой или юридической консультацией.

1.2. Допущения, Упрощения и Погрешности: Бюджетная система чрезвычайно сложна. Для наглядности в данной модели использованы существенные упрощения и допущения (например, усредненные ставки косвенных налогов, стандартные налоговые вычеты, пропорциональное распределение расходов). Реальное распределение средств может отличаться. Возможная погрешность расчетов, особенно по косвенным налогам и специфическим статьям, может составлять ±15-20% и более.

1.3. Отсутствие Гарантий (Предоставление «КАК ЕСТЬ»): Инструмент и все данные предоставляются по принципу «КАК ЕСТЬ» (AS IS), без каких-либо гарантий точности, актуальности или полноты. Автор не несет ответственности за любые решения (финансовые, личные, юридические) или выводы, сделанные пользователями на основе информации с этой страницы.

1.4. Динамичность Данных: Информация актуальна на дату, указанную в шапке сайта (05.09.2025). Налоговое законодательство, бюджетные планы и статистические данные постоянно меняются. Автор не берет на себя обязательств по обновлению информации в реальном времени.

2. Цель Проекта и Использование Инструмента

2.1. Цель — Повышение Финансовой Грамотности: Основная задача проекта — в доступной и интерактивной форме визуализировать сложные процессы формирования и распределения налогов в РФ, способствуя повышению финансовой грамотности граждан.

2.2. Интерактивный Элемент («Конструктор Бюджета»): Функция перераспределения бюджета с помощью слайдеров является умозрительным экспериментом. Она создана исключительно для того, чтобы позволить пользователю смоделировать личные приоритеты, и не является предложением по изменению реального бюджета или политическим призывом.

2.3. Ссылки на Внешние Ресурсы и Органы Власти: Ссылки на официальные ведомства и формы обращений («У кого спросить?», «Отправить обращение») размещены в информационно-справочных целях для демонстрации существующих каналов коммуникации между гражданами и государством. Они не являются призывом к каким-либо действиям, массовым обращениям или политической агитации.

3. Интеллектуальная Собственность и Данные

3.1. Лицензия: Код, дизайн и структура данного калькулятора являются интеллектуальной собственностью автора и распространяются на условиях лицензии Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0). Вы можете свободно использовать и адаптировать проект в некоммерческих целях при условии указания авторства и сохранения той же лицензии.

3.2. Источники Данных: Проект построен на данных из официальных и общедоступных источников (Минфин РФ, ФНС, Росстат, «КонсультантПлюс», РИА Новости и др.). Автор не несет ответственности за точность и полноту данных, предоставленных первоисточниками. Полный список источников приведен ниже.

Все расчеты основаны на комбинации данных из следующих официальных и авторитетных источников.

1. Основные Законодательные и Бюджетные Документы

Налоговый Кодекс РФ (НК РФ)

Описание: Основа для всех налоговых ставок и правил распределения.

Федеральный закон "О федеральном бюджете на 2025 год..."

URL: http://publication.pravo.gov.ru/document/0001202412010001?index=2

Описание: Официальный текст закона о бюджете.

Проект «Бюджет для граждан» на 2025–2027 гг.

URL: https://minfin.gov.ru/common/upload/library/2024/11/main/0759_Budget_2025-2027.pdf

Описание: Упрощенное представление федерального бюджета от Минфина.

КонсультантПлюс: Утвержден федеральный бюджет на 2025 - 2027 годы

Описание: Аналитическая справка по утвержденному бюджету.

2. Статистические Данные

РИА Новости: В России выросла медианная зарплата

Описание: Исходные данные о медианной зарплате (73 871 ₽).

Парламентская газета: В России выросла медианная зарплата

URL: https://www.pnp.ru/economics/v-rossii-vyrosla-mediannaya-zarplata.html

Описание: Подтверждение данных о медианной зарплате.

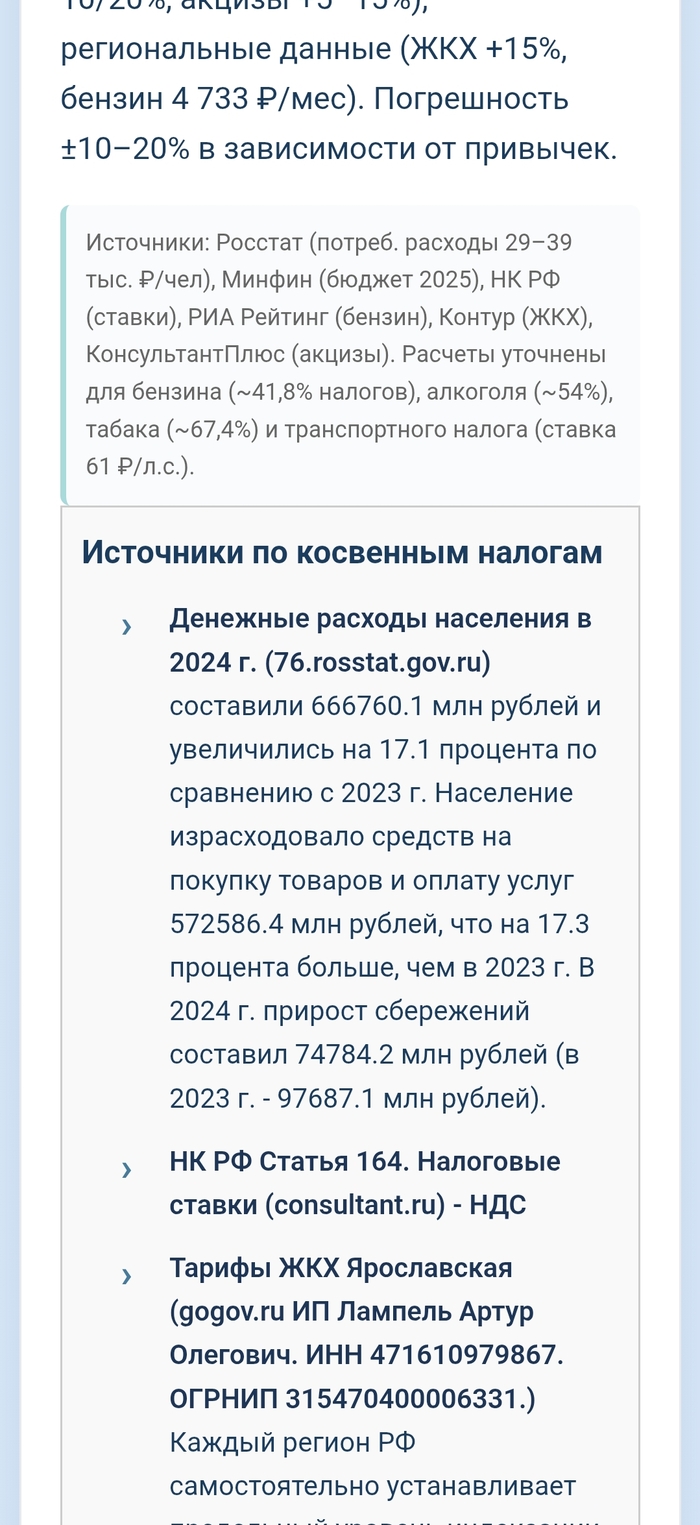

Ярославльстат: Денежные расходы населения в 2024 г.

URL: https://76.rosstat.gov.ru/storage/mediabank/denezhnye_dohody_naseleniya_v_2024.pdf

Описание: Основа для моделирования потребительских расходов.

3. Региональные и Местные Бюджеты

Минфин РФ: Исполнение консолидированных бюджетов субъектов РФ

Описание: Ежемесячная информация по исполнению бюджетов.

Минфин РФ: Результаты мониторинга местных бюджетов

URL: https://minfin.gov.ru/ru/document/?id_4=135092-rezultaty_monitoringa_mestnykh_byudzhetov

Описание: Данные по местным бюджетам.

Счётная палата РФ: Отчет о работе в 2020 году

Описание: Пример отчета по исполнению бюджета и контролю.

4. Аналитические и Информационные Материалы

Контур: Сколько налогов платит работодатель за работника в 2025 году

Описание: Подтверждение ставки страховых взносов.

ppt.ru: Федеральные, региональные и местные налоги

Описание: Информация о распределении НДФЛ.

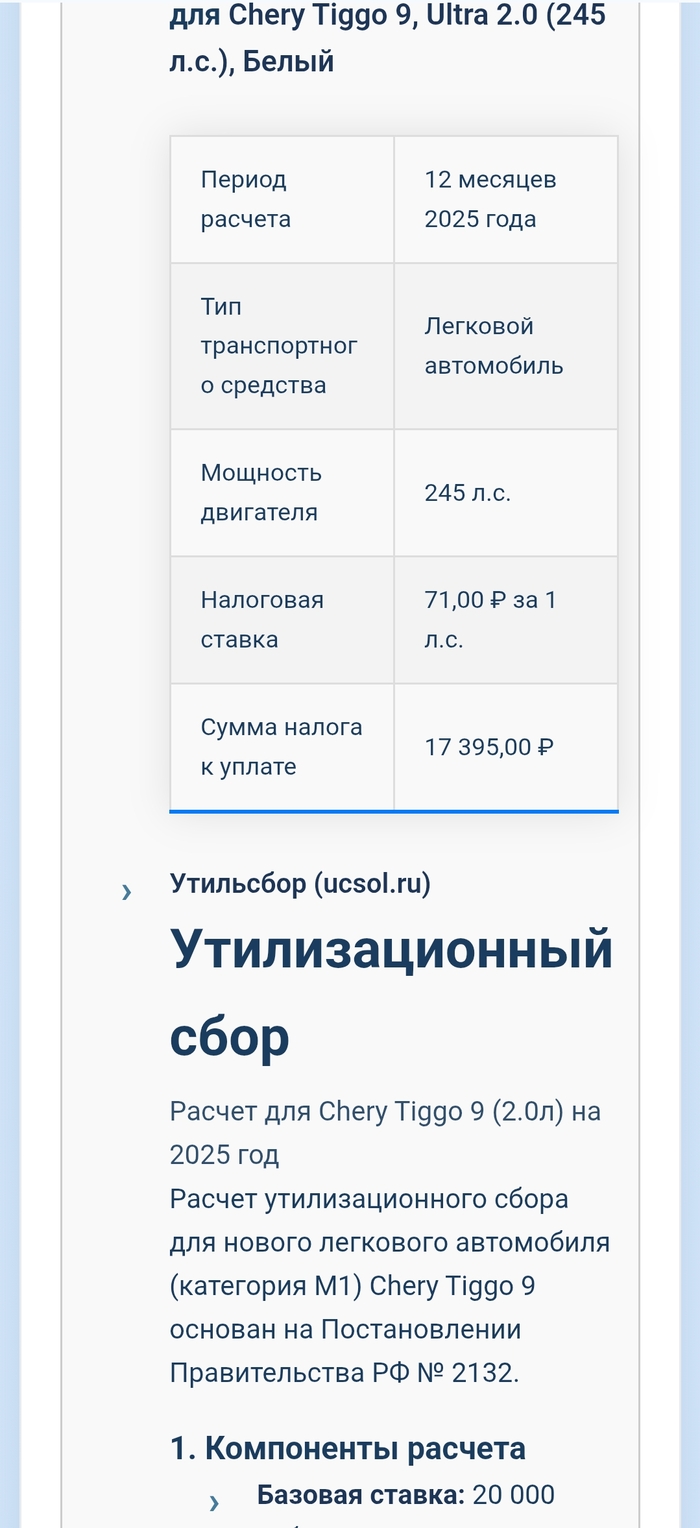

ФНС России: Справочная информация о ставках и льготах

Описание: Расчет имущественных и транспортных налогов.

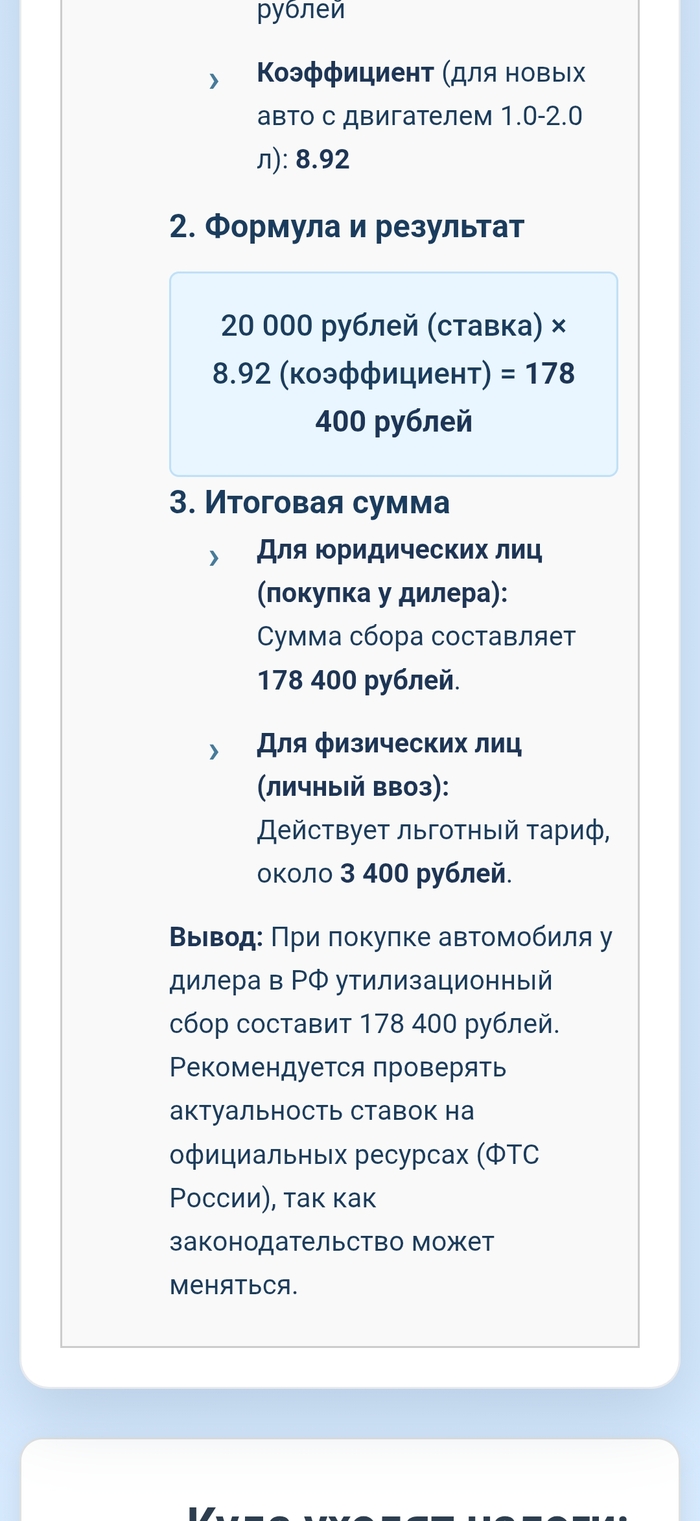

ucsol.ru: Утилизационный сбор

Описание: Справочная информация о разовых сборах.

5. Данные по Специфическим Темам

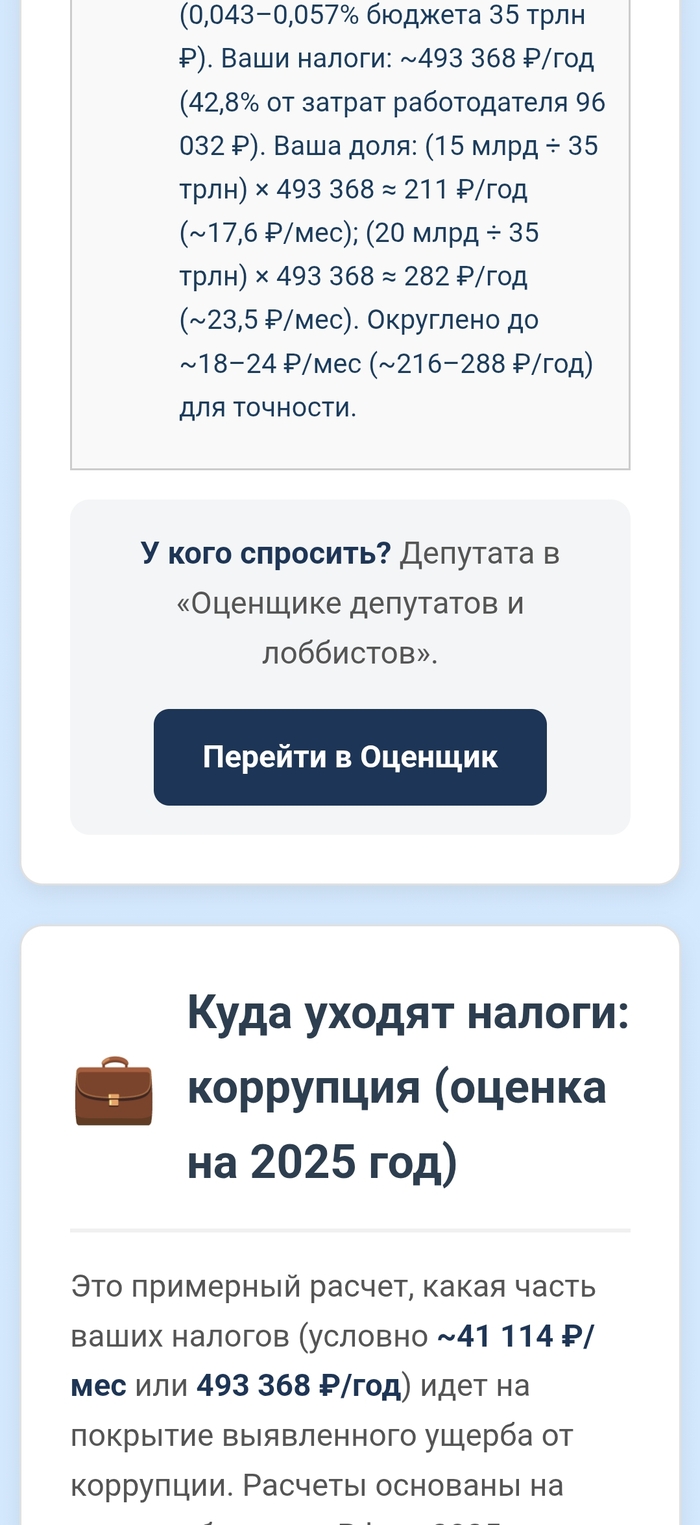

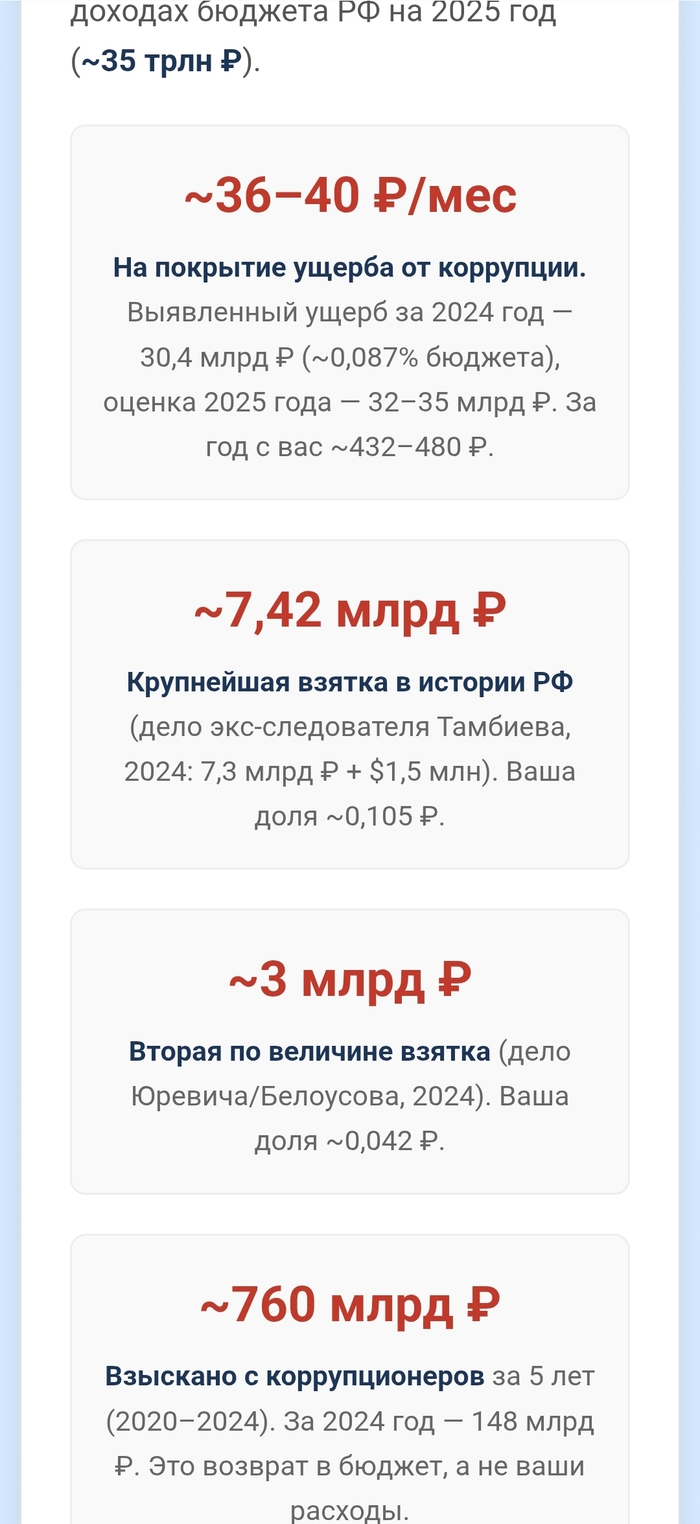

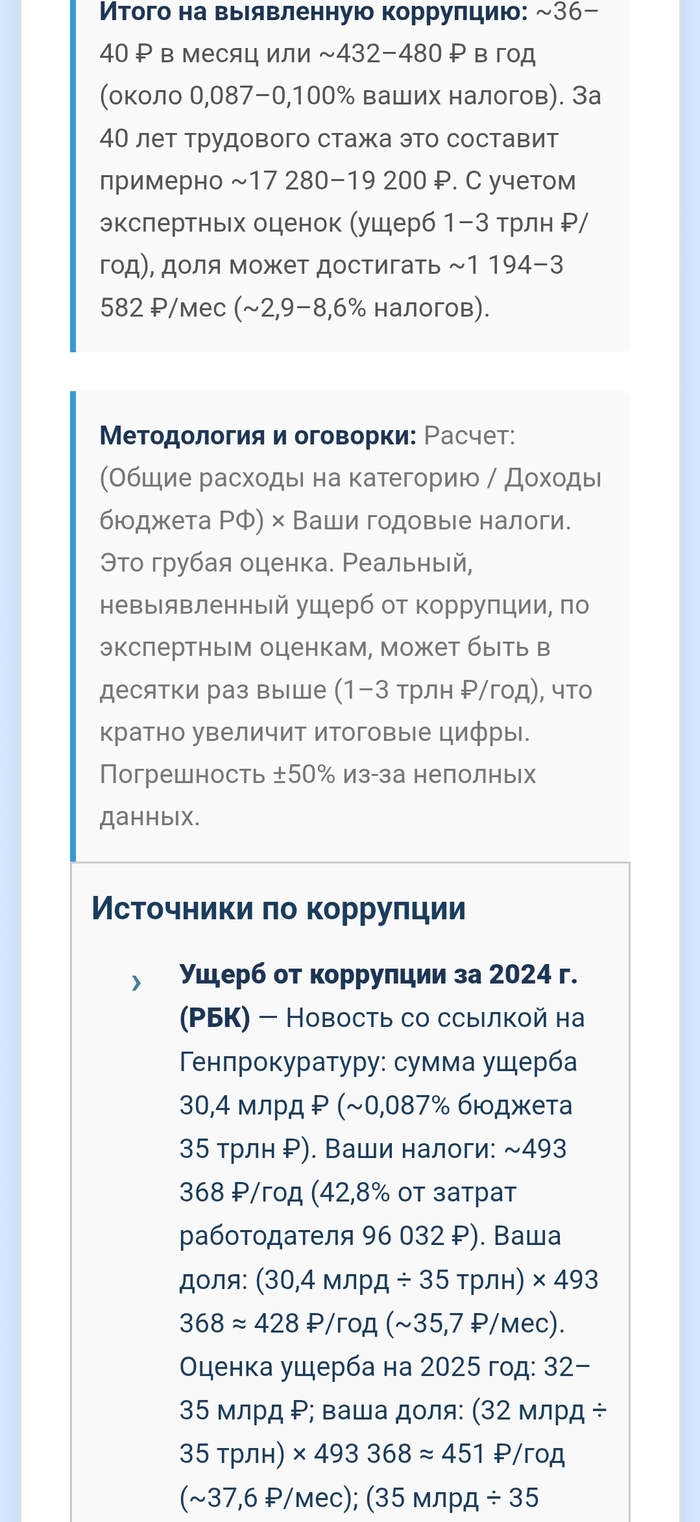

РБК: Ущерб от коррупции за 2024 г.

URL: https://www.rbc.ru/society/16/06/2025/6837ed979a79471aa4b6c83d

Описание: Официальные данные Генпрокуратуры.

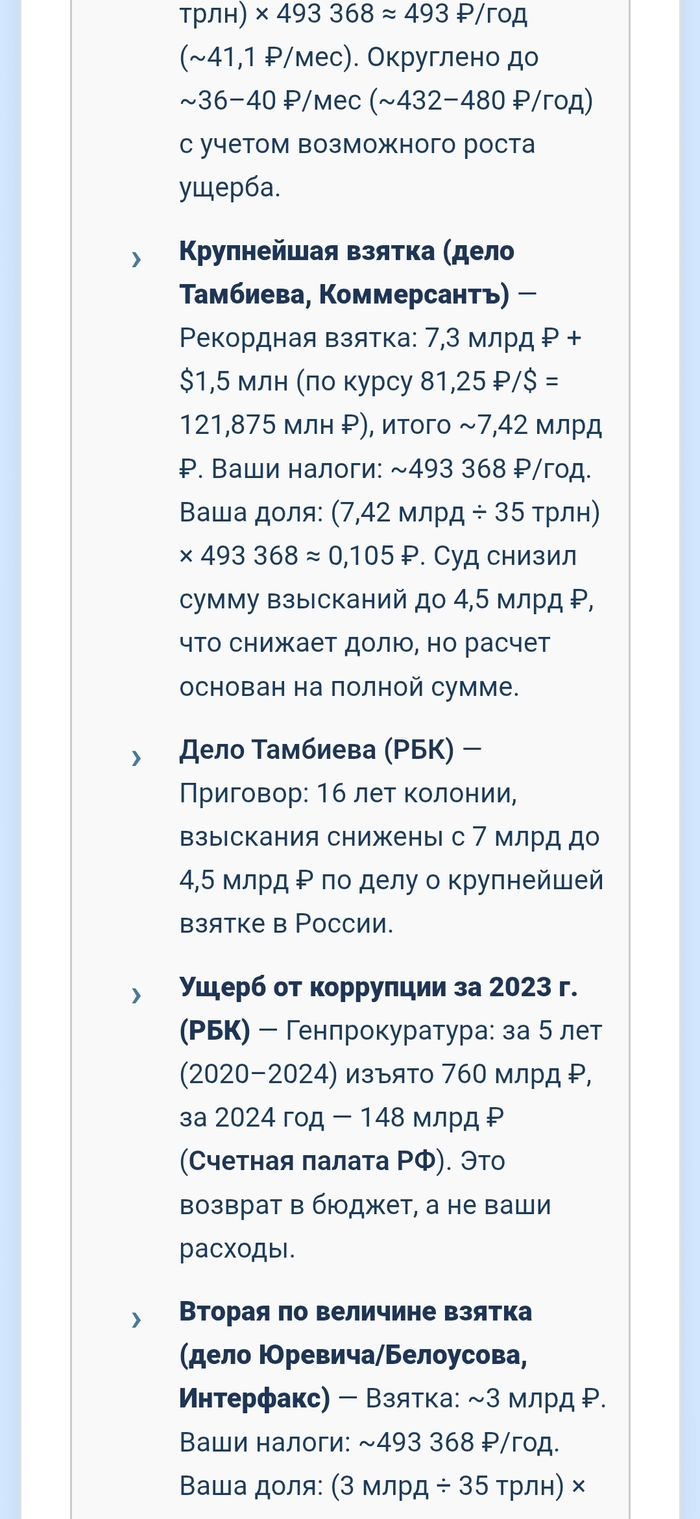

Коммерсантъ: Крупнейшая взятка (дело Тамбиева)

Описание: Детали по резонансному делу.

Интерфакс: Вторая по величине взятка (дело Юревича/Белоусова)

Описание: Информация по еще одному крупному делу.

ТАСС: Взыскано с коррупционеров

Описание: Данные о возвращенных в бюджет средствах.

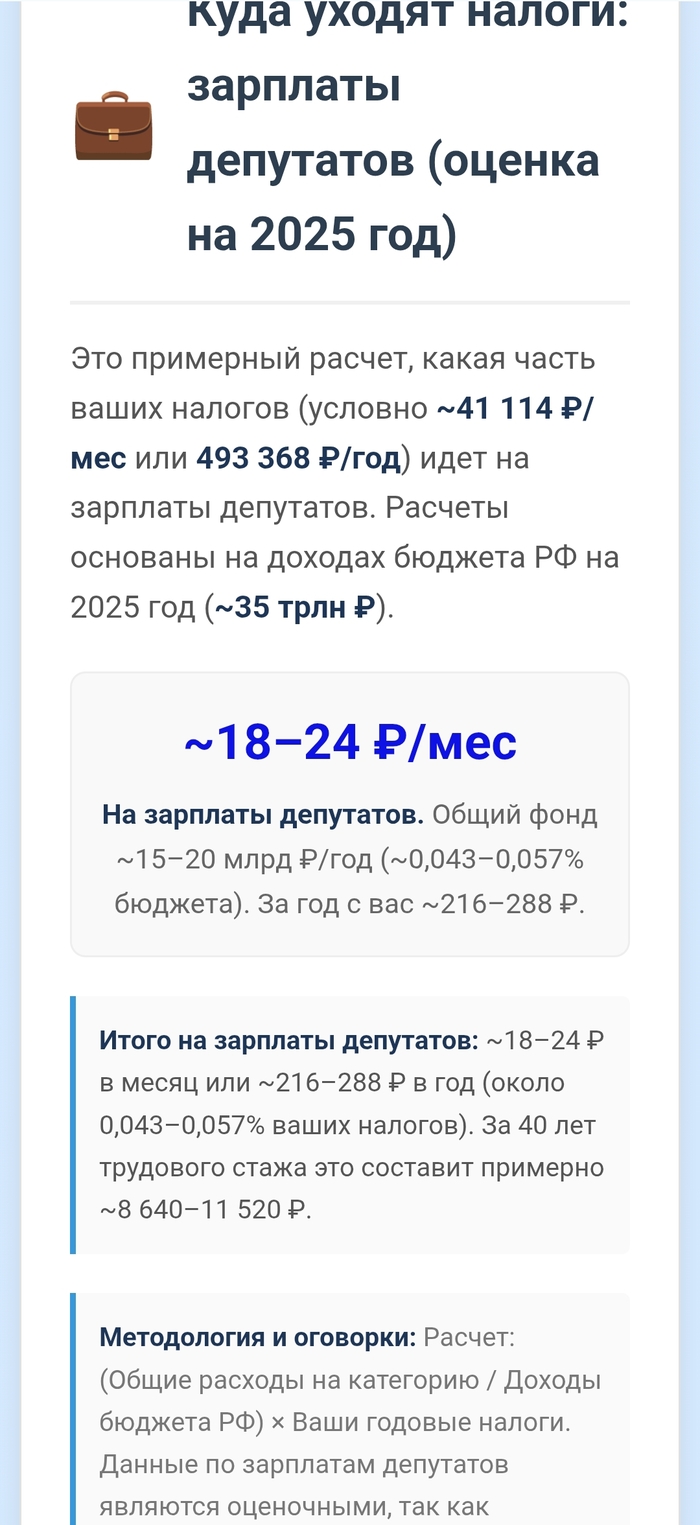

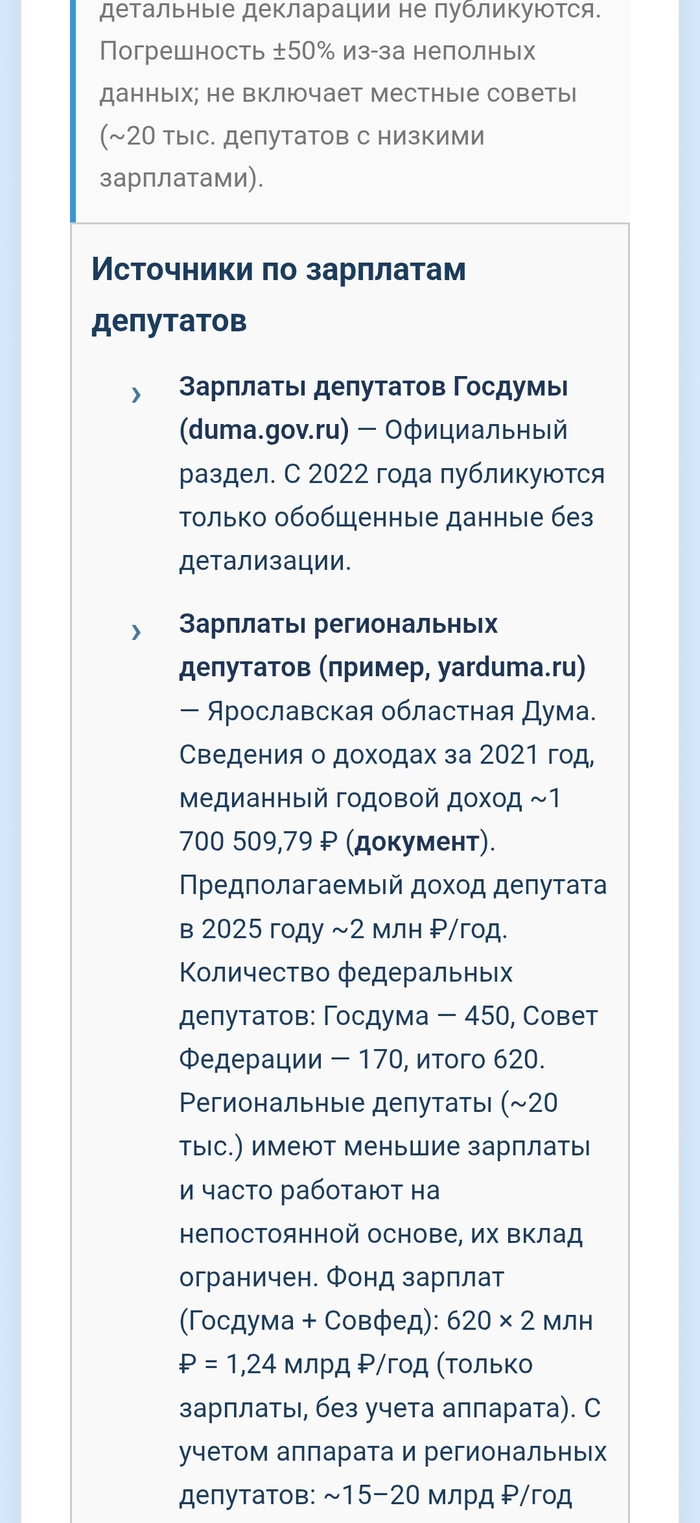

Госдума: Зарплаты депутатов

URL: http://duma.gov.ru/anticorruption/dohod/dohod_property/

Описание: Официальный раздел с обобщенными данными.

Ярославская областная Дума: Зарплаты региональных депутатов

Описание: Пример данных о доходах региональных депутатов.

Есть ли существенные ошибки, помимо грубости расчётов? Наверное было бы здорово если можно было настраивать соотношение того кому отправятся налоги. Думаю с цифровым рублём постепенно и это появится в какой-то форме.

В Банке России заявили, что внедрение цифрового рубля не должно вызвать заметного оттока капитала из традиционного банковского сектора. Цифровой рубль будет третьей формой национальной валюты и дополнять наличные и безналичные рубли, а не заменять их. Таким образом, риски сокращения средств в банковской системе после внедрения цифрового рубля будут минимальны, уверены в регуляторе. «Введение цифрового рубля может повлиять на банковскую ликвидность, но не приведет к значительному оттоку средств из банковского сектора», — отметил Банка России. В частности, регулятор не ожидает масштабного вывода средств со вкладов и других финансовых инструментов из-за того, что остатки в цифровых рублях не будут приносить проценты. По прогнозу регулятора, кредитные организации смогут успешно адаптироваться благодаря поэтапному внедрению новой формы российской валюты. Ранее в аэропорту Пулково в Санкт-Петербурге впервые была осуществлена оплата услуг цифровыми рублями через QR-код, сообщила пресс-служба управляющей компании «Воздушные ворота Северной столицы».

Буквально несколько дней назад, ВТБ и застройщик ПИК провели первую сделку с использованием цифрового рубля. Банки.ру сообщают, что сделка была по покупке квартиры в ЖК «Новое Очаково» в Мск. После подготовительных этапов, клиент просто отсканировал QR-код и оплатил в мобильном приложении банка.

Почти под каждой новостью, в которой упоминается цифровой рубль, можно найти толпы комментариев с возгласами «Новое рабство», «Перехожу на наличку» и т.д. Очень забавно наблюдать за такими людьми, которые «гребут все под себя» и думают, что конкретно его деньги нужны правительству, чтобы отслеживать что он покупает и для него вводят цифровой рубль. Решил немного рассказать подробнее для чего по моему мнению вводят цифровой рубль.

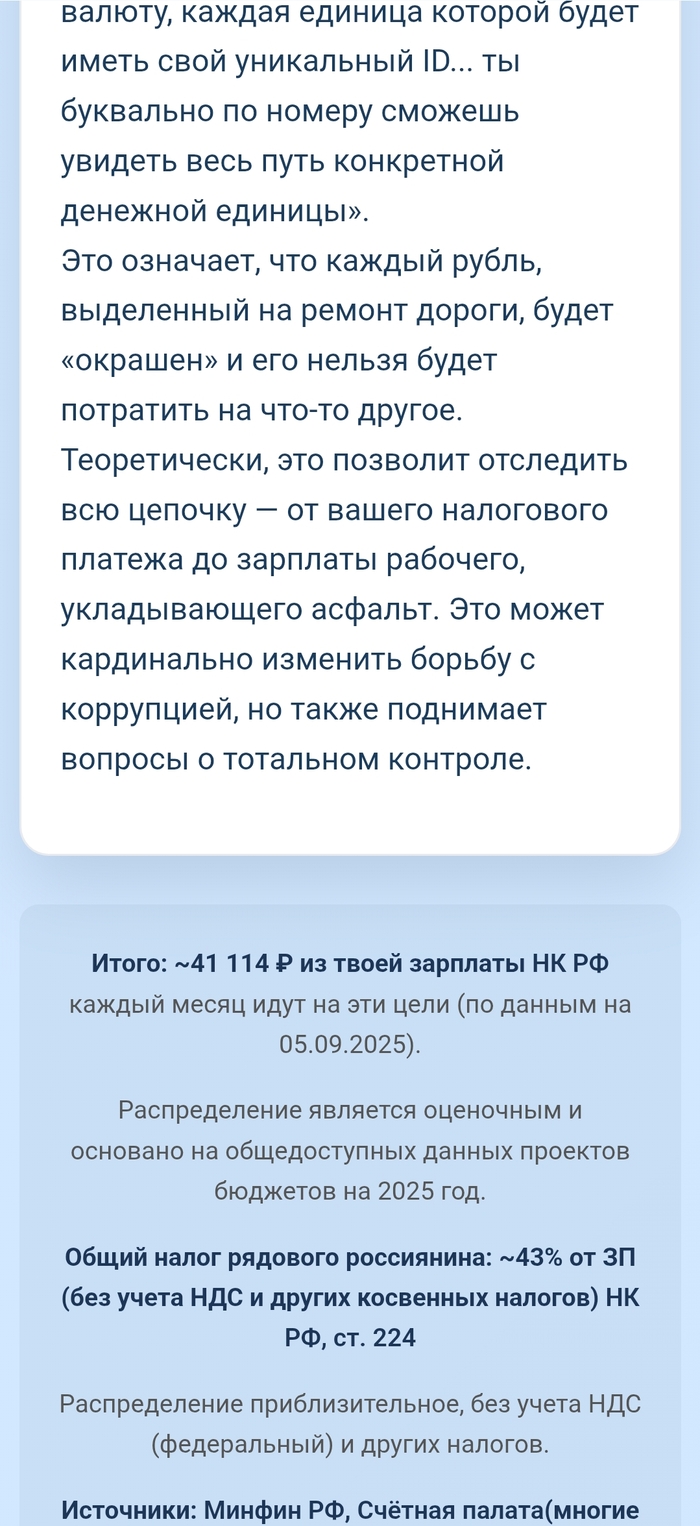

Начнем с того, что я работал в том числе на госслужбе и видел, как происходит все изнутри, а на данный момент работаю в государственном финансовом учреждении, и мы непосредственно первые будем производить расчеты в этом виде рубля. Чтобы донести максимально легко и просто, давайте смоделируем ситуацию:Ты бизнесмен (крутой и богатый) и владелец магазинов. Ты купил себе помещение для нового магазина, но там нет ни ремонта, ни оборудования. Что будешь делать? Правильно, нанимать компанию чтобы тебе сделали ремонт, оборудовали полностью магазин. Так вот, правительство/мэрия - тот же бизнесмен, у них также есть потребности и работник мэрии не будет ходить укладывать асфальт или ремонтировать здание, все также через закупки отдается на аутсорс.

Теперь представь, ты заплатил аванс за работу, подрядчик проявляет активную деятельность, постоянно присылает фотки о проделанной работе, ты продолжаешь платить и в один прекрасный день, вы решаете посмотреть как там дела, а оказывается ничего не делалось, того кому вы платили самого кинули, а где искать деньги – непонятно. Что делать в такой ситуации? Идти в полицию и верить, что конечного виновника найдут и вернуть хотя бы часть денег, но чаще всего деньги и виновник уже далеко на пляже) (если объект достаточно крупный).Точно также кидают не только обычных людей, но и правительство/мэрию и все остальные гос. структуры, и потом мы видим новости, где воруют миллиарды, школы\садики не достраиваются и все ругают мэра, ведь думают, что деньги украл именно он (конечно он мог, но чаще всего воруют другие). Тут то и вступает в дело цифровой рубль. Прошла оплата и ты видишь куда тратиться каждый рубль, кому перечисляют, куда уходит после этого, вернется ли этот рубль в качестве отката кому-нибудь или упадет работнику в качестве оплаты? В таких условиях воровать становится намного сложнее, ведь каждый рубль можно отследить и найти конечного виновника всего происходящего. Как итог, нормально освоение средств, отсутствия постоянных удорожаний объектов – ведь финансирование будет проходить практически мгновенно и сказать ,что мы заплатили сразу (а на самом деле в последний момент), а подрядчик долго делал и поэтому материалы стали дороже – не получится.

В любом случае за такими валютами будущее, в той или иной степени. Не надо переживать за свои средства, у правительства просто нет таких возможностей следить за каждым человеком и контролировать все его расходы.

В конце хотелось добавить, знаете почему Неуловимый Джо, на самом деле такой неуловимый? Потому что, он никому не нужен)

Также у меня есть свой ТГ канал - Конвергенция , кому интересно, можете перейти.

цифровой рубль и банки

Здравствуйте, друзья!

Решил поделиться с вами мыслями на тему введения цифрового рубля и тем, каким образом это может отразиться на банковской системе. Держателям акций будет над чем задуматься.

❗ Источников в статье много, приведу в конце публикации.

Что это?

Цифровой рубль

— это третья форма национальной валюты (наряду с наличными и безналичными рублями), выпускаемая Банком России и хранящаяся в цифровых кошельках на платформе ЦБ.

Минусы для банков

✅ Снижение доходов от комиссий:

✔ Цифровой рубль позволит проводить переводы и платежи с минимальными или нулевыми комиссиями (0% для физлиц, 0,3% для бизнеса). Это сократит доходы банков от традиционных операций, таких как переводы и эквайринг.

✔ Банки могут потерять до 50 млрд рублей в год из-за перераспределения платежного рынка.

✅ Переток депозитов:

✔ Цифровые рубли хранятся на платформе ЦБ, а не в коммерческих банках, что приведёт к оттоку части депозитов в цифровые кошельки. Это уменьшит ликвидность банков, необходимую для кредитования.

✔ Аналитики оценивают, что кредитный потенциал банковской системы может снизиться на 5–10% в краткосрочной перспективе. Вполне возможен и более худший сценарий.

✅ Борьба за клиентов:

✔ Доступ к цифровым кошелькам через приложения любых банков снижает зависимость от конкретного банка. Это усилит конкуренцию, так как банки потеряют эксклюзивность в предоставлении платежных услуг.

✔ Банки будут вынуждены предлагать новые продукты и сервисы, чтобы удержать клиентов и сохранить прибыль.

✅ Затраты на инфраструктуру:

✔ Крупнейшие банки должны внедрить операции с цифровым рублем с 1 сентября 2026 года, что потребует инвестиций в инфраструктуру (оценочно 120–200 млн рублей на банк).

✅ Надзор:

✔ Все операции с цифровым рублем фиксируются в блокчейн-реестре, что повышает прозрачность и контроль со стороны ЦБ. Это может ограничить возможности банков в "серых" схемах, но также усложнит их операционные процессы.

✅ Мнение ЦБ:

✔ Банк России подчеркивает, что цифровой рубль не заменит банки, а дополнит существующую систему, предоставляя новые возможности. Банки останутся посредниками, предоставляя доступ к цифровым кошелькам через свои приложения, и смогут зарабатывать на инновационных продуктах.

Сроки

✅ Внедрение цифрового рубля будет постепенным (с 1 сентября 2026 года для крупнейших банков, с 2027–2028 для остальных). С одной стороны, времени на адаптацию достаточно. Справятся ли банки?

Последствия и меры поддержки

✅ Банк России получит больше контроля над денежными потоками, но ограничит автономию коммерческих банков, что может привести к оттоку депозитов и снизить кредитный потенциал банковского сектора.

✅ ЦБ обещает учитывать влияние цифрового рубля на денежно-кредитную политику, чтобы избежать дефицита фондирования у банков. Это может включать корректировку ключевой ставки или другие меры поддержки.

Итоги

✅ Опросы ВЦИОМ показывают, что только 31% россиян готовы попробовать цифровой рубль, а 59% не заинтересованы в его использовании. Отсутствие процентов и кешбэка на остаток в цифровых кошельках снижает их привлекательность для сбережений, что ограничивает переток средств из банков.

💡 Давайте рассмотрим такой вариант. Что если на законодательном уровне переведут пенсии, соц. выплаты и зарплаты всего гос. сектора в цифру?

На мой взгляд, многие, особенно "мелко-средние" банки, канут в Лету.

А вы что думаете? Делитесь в комментариях!

Экономист и ведущий специалист в сфере финансовых коммуникаций Андрей Лобода в интервью RT объяснил, что собой представляет цифровой рубль и какие возможности он предоставит пользователям.

"Цифровой рубль — это новая форма российской национальной валюты. Выпускать и контролировать её будет Банк России.

В отличие от наличных и безналичных, цифровой рубль существует в виде уникального цифрового кода и будет храниться в специальном кошельке, доступном в приложении ЦБ или через банки-участники", — отметил он.

Эксперт добавил, что по своей сути цифровой рубль это тот же самый рубль, но предлагаемый в новой технологической форме. По его словам, с помощью цифрового рубля можно будет осуществлять привычные финансовые операции — оплачивать товары и услуги, переводить средства между гражданами.

"Главное отличие — расчёты будут происходить напрямую, без участия банков как посредников. Это означает более быстрые транзакции и снижение комиссий, что вызывает сдержанную реакцию со стороны коммерческих банков", — подчеркнул он.

По мнению экономиста, цифровой рубль можно сравнить с цифровым «наличным», однако без элемента анонимности.

"Его задача — упростить расчёты, расширить доступ к финансовым услугам, сделать выплаты более адресными. Планируется, что он станет платформой для «умных» платежей — например, автоматических списаний по заданным условиям. Это может быть полезно для бизнеса, ЖКХ, госуслуг", — добавил Лобода.

С его слов, по мере развития цифрового рубля его значение в финансовых расчетах и государственной экономике, вероятно, будет нарастать.

Известно, что российские банки планируют подготовку к внедрению цифрового рубля с сентября 2026 года.

Источник - AllDaily

Уважаемые знатоки!

Сильно неслабой женщине требуется консультация стратегического характера 🙂

Что скажете про цифровой рубль ? Нужно ли обналичивать вклады в банках ? Сбер, Тиньков?

Я не шучу, реально спрашиваю мнения! Буду благодарна за ответы по теме 🔥

Шаг за шагом банкиры шли к воплощению своей общей мечты — 1 июля 2025 г. ввести цифровой рубль... а в последний момент струхнули: «отложено по техническим причинам». Но то есть крах лишь отдельной вылазки, а не всей стратегии: цифровые деньги были и остаются лишь звеном в единой цепи. Того же поля ягоды — всячески насаждаемая биометрия, ведь единая база с биометрическими персональными данными (сюда включают рисунок лица, отпечаток пальцев, линии ладони, рисунок вен, изображение оболочки глаза и т.д.) работает уже с 2021 г.; «криптовалюта», т.е. скрытая цифровая монета, которую освоили теперь олигархические структурки, обзаводясь невидимыми для рядового наблюдателя сверхпривилегиями; всячески усиливается слежка за банковскими переводами даже самого простого человека, — с 1 июня 2025 г. банки могут без судебного решения блокировать любые, даже самые мелкие переводы граждан, если они кажутся им подозрительными. А на днях и вовсе пришла новость — с 1 сентября 2025 г. банки получат право блокировать баланс на симке всем, чьи переводы сочтут подозрительными.

Даже казённый «ВЦИОМ» вынужден считаться с всеобщим отвращением к этой гадости, даже согласно ему большинство — против «цифрового рубля». Почему? Люди против прогрессивной инициативы? Выставить решающее большинство мракобесами и реакционерами, луддитами, не принимающими новшеств — это сейчас главный интерес всех финансовых структур, всего олигархизма.

Нет, дело в другом: люди научены опытом, что поначалу хороший почин может в три щелчка обратиться в кандалы. Например: всюду кричали о подъёме «малого и среднего бизнеса» — а в итоге прошло пару лет, и мелкий мастер, фермер или репетитор оказались в таком задавленном состоянии, что вынуждены вести дело «в тени», принимать оплату по номеру телефона, и с точки зрения теперешнего закона они — преступники, «отмывающие деньги». А цифровой рубль как раз так и устроен, что у каждой транзакции— особый номер, по которому легко отследить, куда перевод: сперва загнали «в тень», а теперь силком вытаскивают из неё, чтобы выколачивать деньги; люди бы в такой «малый бизнес» и не пошли, знай они об этом. Кому это служит, если не «Мираторгам», конторам-монополистам?

Наконец, главное: регулярно случаются «сливы» информации — за один 2024 г. украдено 710 млн разных персональных записей, в том числе из «Госуслуг»; сращивание государства с олигархическим капиталом, которое теперь всё нагляднее, заставляет подозревать — кое-кто может, получив доступ к этим данным, использовать их для наживы с рекламы, а подчас и для мошенничества. Не исключено, что многие утечки данных из гос.структур организованы специально.

Реальной гарантией доверия государству может быть только цельная система обязательств перед народом, от достойной пенсии до качественного образования и здравых условий покупки жилья, а не ипотеки до 60 лет, — без этой реальной гарантии власти народа, без выкорчёвывания олигархизма, всякие меры вроде «цифрового рубля» будут лишь формой раздевания граждан, мерами антинародного толка.