Ответ на пост «Зачем Финляндия прячет тепло под землю»1

Чего только эти финны не выдумают — лишь бы русский газ не покупать.

Чего только эти финны не выдумают — лишь бы русский газ не покупать.

В Европе на отопление уходит половина всей энергии, и такие технологии могут заметно изменить баланс.

В городе Сало (Финляндия) придумали, как не терять лишнее тепло с мусоросжигательного завода в теплое время года.

Его будут закачивать в гранит на глубине почти 2 километра — а зимой это тепло пойдёт на обогрев домов.

Специальные трубы из стеклопластика (они лёгкие, не ржавеют и держат высокие температуры) ведут к подземному хранилищу на 14 ГВт·ч — этого хватит, чтобы обогреть около 700 домов за зиму.

Раньше летом лишнее тепло просто выпускали в воздух, а зимой завод грелся мазутом. Теперь система позволит экономить топливо и снижать выбросы.

Интересно, что трубы после службы можно будет переработать и использовать в производстве цемента.

Больше информации про энергию и энергетику в телеграм-канале ЭнергетикУм

Итак, друзья, наступил новый год, схлынула послепраздничная суета, и можно поговорить о чем-нибудь интересном.

Все течет, все меняется, и в этой круговерти хорошо, что есть вещи незыблемые и стабильные.

Например вот один из символов "большой энергетики" - градирня. Стоит себе такая большая "труба" и парит, и это хорошо, законом не запрещено.

И вроде как большинство этих самых градирен похожи друг на друга. Может это и есть одна из таких констант?

Не совсем, они всё-таки разные. Но даже в этом разнообразии есть свои прям ярко выделяющиеся индивидуальности.

Об одной такой мы и поговорим.

Автором разработки является Владимир Григорьевич Шухов. Человек очень талантливый и сделавший для страны и науки ну очень много. Например в первые годы 20 века изобрел и запатентовал трубчатый паровой котел. Правда не столько для энергетики, сколько для паровых машин. Разработал и внедрил в нефтепромысел понятие "магистральный трубопровод", нефть-то не вода, там все гораздо сложнее.

А еще он очень увлекался архитектурой, и в ней очень любил использовать сетчатые формы самым, наверное, известным таким сооружением по его проекту является Шуховская башня в Москве у м. Шаболовская. Но вообще подобных башен было построено около двух сотен по всей стране.

Или например сетчатая конструкция на крыше ЦУМа - тоже его проект

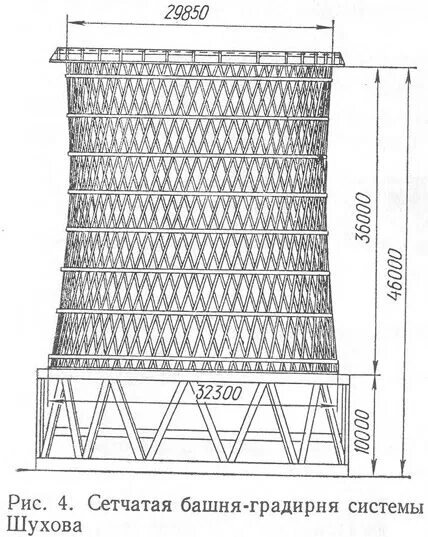

И причем тут градирни? А при том, что вот эту форму сетчатого гиперболоида Шухов применил и там. И в 1938 году такие градирни была построена на Краснозаводско ТЭЦ (ныне ТЭЦ-3), но после модернизации в 60х была демонтирована

А вот на Североуральской ТЭЦ градирни Шухова построили чуть позже в 1948, зато одна из них сохранилась до наших дней. Сама правда ТЭЦ потеряла актуальность, она была на угле и на смену ей пришли газовые котельные.

Но градирня стоит.

На десятиметровых бетонных столбах - куреногах деревянные гиперболоиды градирен в 8 ярусов, на 36 метров. Тут не Кижи, все на гвоздях. Конусность не большая, разбег диаметров всего 1,5 метра. А в остальном все стандартно.

Собственно, вода падая с высоты охлаждается трением об воздух + набегающим потоком воздуха. Внизу градирни пруд, из которого вода шла обратно в систему ТЭЦ. И удивительно, как дерево выдерживало такую влажность и дожило до наших дней.

И вот эта конструкция на бывшей Североуральской ТЭЦ, она единственная из оставшихся в России деревянных градирен.

Местный краеведческий музей водит туда экскурсии. Энтузиасты ратуют за присвоение градирне статуса объекта культурного наследия.

Стоит себе эта градирня , являя собой памятник инженерному гению Владимира Григорьевича

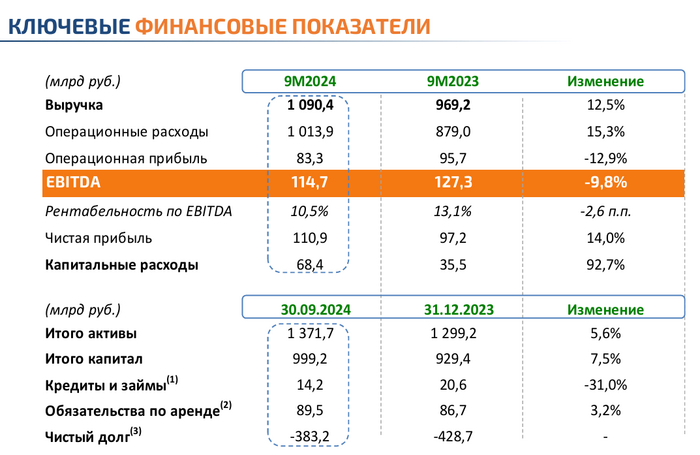

🔌 Интер РАО опубликовала фин. результаты по МСФО за III кв. и 9 месяцев 2024 г. Компания продолжает быть бенефициаром высокой ключевой ставки, кубышка (денежная позиция) на сегодняшний день приносит уже больше, чем основной бизнес компании, поэтому инфляция эмитенту не страшна, также Интер РАО делает правильные шаги в бизнесе, о чём и "говорит" нам отчёт. Рассмотрим для начала основные данные:

⚡️ Выручка: 1090₽ млрд (+12,5% г/г)

⚡️ EBITDA: 114,7₽ млрд (-9,8% г/г)

⚡️ Чистая прибыль: 110,8₽ млрд (+14% г/г)

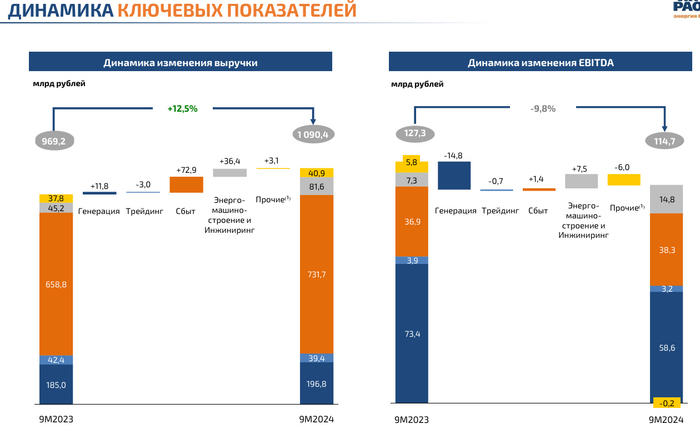

💡 Заработок выручки делиться на несколько сегментов: генерация — 196,8₽ млрд (+6,4% г/г, рост тарифов и новые программы КОММОД), сбыт — 731,7₽ млрд (+11% г/г, расширение географии присутствия, индексация тарифов и приобретение активов), энергомашиностроение и инжиниринг — 81,6₽ млрд (+80,5% г/г, увеличился портфель заказов, покупка компаний), трейдинг — 39,4₽ млрд (-7,1% г/г, сокращение поставок в Китай) и прочие — 40,9₽ млрд (+8,2% г/г). Как вы можете заметить по EBITDA сегмент генерации высокомаржинальный (+29,8%, проблема в том, что сама EBITDA падает из года в год, виной тому прекращение договоров по ДМП), а вот сбыт, наоборот, низкомаржинальный (+5,2%), остальные сегменты не вносят такой весомый вклад в EBITDy. Проблема остаётся в опер. расходах — 1013₽ млрд (+15,3% г/г), темпы выше, чем в выручке из-за роста зарплат — 86,6₽ млрд (+28,1% г/г), и прочих материалов — 35,7₽ млрд (+69,2% г/г). Как итог опер. прибыль просела — 83,3₽ млрд (-13% г/г).

💡 Почему же тогда чистая прибыль увеличилась? Всё благодаря финансовым расходам/доходам — 50,7₽ млрд (годом ранее 21₽ млрд), высокая ключевая ставка помогает компании из-за её весомой денежной позиции. Только вдумайтесь, больше половины ЧП сформировали % доходы от кубышки (61,2₽ млрд).

💡 Компания увеличила свою денежную позицию до 490,7₽ млрд (в I п. было 447,5₽ млрд). Интер РАО продолжает переформатировать свою кубышку, значительно сократила денежные средства на 3 месячных депозитах, вложив 82₽ млрд в депозиты на 3-12 месяцев (фикс повышенных %). Долг компании сейчас составляет смешные 12,9₽ млрд (в I п. было 13,3₽ млрд), значение Чистый долг/EBITDA — -3,3x (с учётом арендных обязательств — 89,5₽ млрд).

💡 OCF увеличился до 46,3₽ млрд (+50,3% г/г) из-за изменений в рабочем капитале (рассчитались по кредиторки, оборотные активы+, запасы и дебиторка выросли, есть откуда ещё поднять кэш). CAPEX возрос до 68,4₽ млрд (+92,7% г/г, мало верится, что до конца года компания потратит ещё +120₽ млрд, как предполагала, санкции и к.с. вносят свои трудности: проблемы с поставками оборудования), как итог FCF составил 18,9₽ млрд (+45,4% г/г). Исходя из див. политики компании, то на выплату идёт 25% ЧП по МСФО, а это 0,26₽ на акцию за 9 м. (7% див. доходности, FCF не хватает, часть денег надо будет взять из кубышки).

💡 Интер РАО в августе приобрела НПО Элсиб (энергомашиностроение) за 12,6₽ млрд (до этого приобрели компанию за 2,4₽ млрд в секторе энергомашиностроение и Псковэнергосбыт/Екатеринбургэнергосбыт за 6₽ млрд).

📌 Интер РАО грамотно приобретает компании для синергии внутри группы, имеет весомый + от высокой к.с. и с учётом пересмотра CAPEXa, FCF к концу года будет положительным. Но в будущем траты на CAPEX всё равно непомерные: Новоленская ТЭС требует ~257₽ млрд, строительство ПГУ в Каширском районе ~88₽ млрд (ввод в 2028 г. обоих проектов), строительство объектов по программе КОММОД требует ~180₽ млрд, при любых раскладах придётся залазить в кубышку, а значит в будущем лишать себя % доходов. Компания консервативна в своих выплатах и увеличивать payout не будет, кубышка ей понадобится для инвестиций, но в будущем, возможно, раскрытие потенциала эмитента (закончат проекты в 2028 г., они будут приносить прибыль и не надо будет тратиться на CAPEX, соответственно, payout можно будет увеличить).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Как подключиться к серверам диспетчеризации и что для этого нужно? Сабж такой. Есть теплосчетчики ВИСТ, SA и тд. С цтп они отправляют данные с помощью симки на сервер диспетчеризации. Что за сервер я не знаю. Видел что он есть у начальника. Как можно к нему подключиться, где можно узнать нужные данные чтобы подключиться?

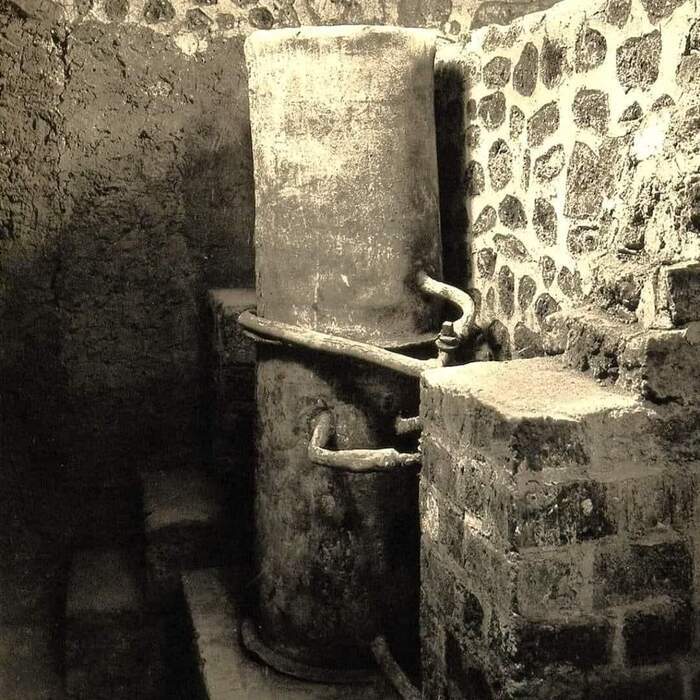

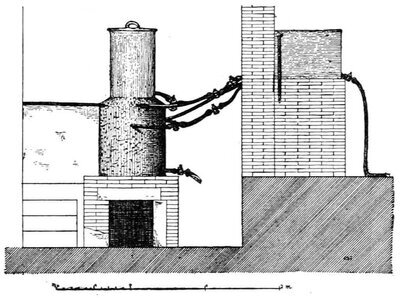

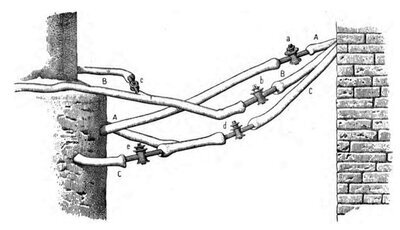

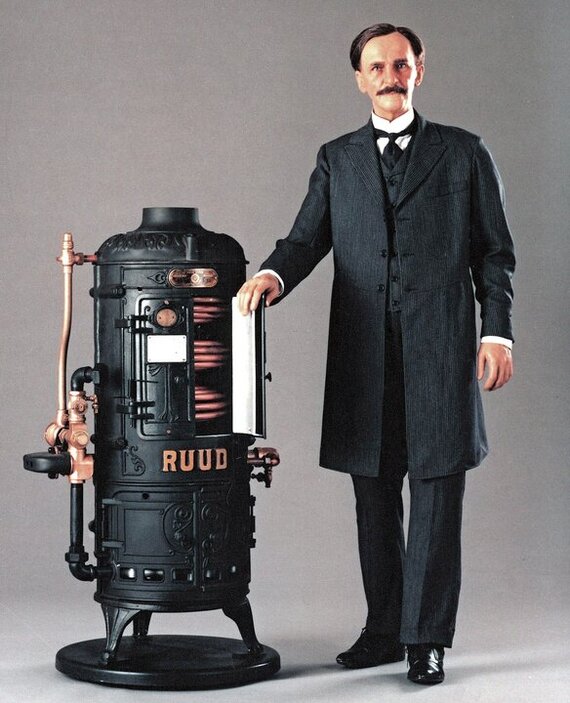

По следам поста про древнеримский бойлер

С чего началась теплоэнергетика?

Может с пещерных людей, которые впервые разожгли в пещере костер. А, перенося горячие угли, стали первым теплоносителем. И таким образом смогли уйти с теплого экватора подальше на север.

Может.

А может началась она с бани в древнем Египте? Или чуть позже когда в том же древнем Египте просекли, что водой из бани можно нагреть воду для умывальника, тем самым создав систему ГВС.

Может с древних Греков и их терм, которые стали развитием бань египтян.

Но это в теории. А если к фактам, то на развалинах древнего Рима, около Помпеи, нашли вполне себе сохранившийся бойлер и остатки водопровода.

Сам бойлер свинцовый, как и все подводки, а клапана цельнолитые медные, паяли все это смолой, то бишь канифолью. Бойлер стоял в отдельном помещении, спокойно грел воду от открытого огня и шла она в жилище, чтобы благородные доны могли совершить омовение телес. И сохранилось всё это за прошедшие 2000 лет во вполне рабочем состоянии. И находится оно нынче в музее Неаполя.

А дальше 1900 лет все было как было. Кто-то грел воду на печи в ведрах и кадках, кто-то ходил в баню, кто-то забил на гигиену и не мылся совсем, прям вот всю жизнь. Ну а кому то хватало естественных водоемов.

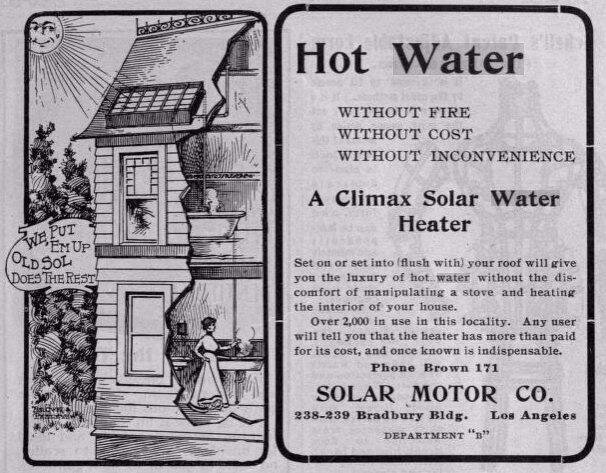

В 1760 году в Швейцарии придумали греть воду в баках на солнце. Бак деревянный, дно темное, для лучшего нагрева, накрыто все стеклом.

Патент на установку такой системы на крышу дома получили в Америке в 1891году.

А за пару лет до этого, там же в Америке запатентовали бойлер газовый. Еще чуть раньше в 1868 это пытались сделать англичане, но им не удалось решить проблему газоотведения, и бойлер был банально опасным.

Массовое производство подобных агрегатов в 1894 году наладили практичные немцы. При этом многие системы ГВС установленные тогда, слегка модернизированные, но работают до сих пор.

А что же электричество? Первые попытки создать бойлер электрического нагрева были там же в конце века 19, в 1880х годах, но дальше опытных образцов дело не пошло, т.к. не хватало мощностей.

Ну и 19 век в плане горячего водоснабжения - это время бойлеров накопительных.

Бойлеры проточные появились уже в веке 20. В 1905 году первый такой представила фирма Гейзер.

1929 год дал миру первую систему автоматики, если это можно так назвать, термоэлектрический выключатель гасил горелки.

Ну а в 1949 бойлеры пришли к своему современному технологическому виду, и дальше менялся только внешний облик.

Вот такая история

https://vk.com/zloeteplo

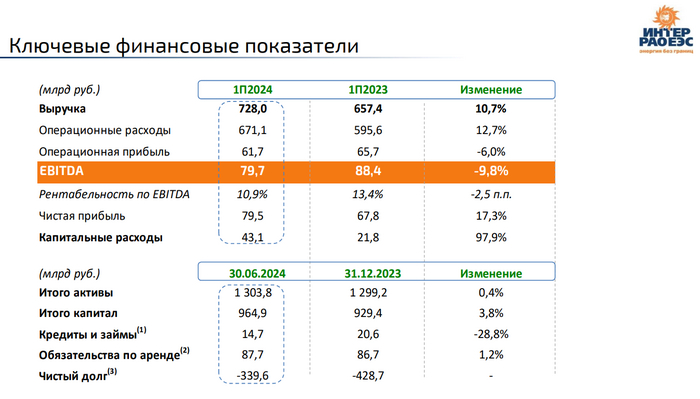

Интер РАО опубликовала финансовые результаты по МСФО за I полугодие 2024 г. Компанию продолжает тащить в финансовом плане весомый кэш на счетах, но CAPEX не дремлет и засматривается на самое ценное, помимо этого, в отчёте есть ещё много интересных фактов (buyback, перераспределение кубышки и выгодные приобретения). Поэтому давайте, уже приступим к изучению отчёта:

⚡️ Выручка: 728₽ млрд (+10,7% г/г)

⚡️ EBITDA: 79,7₽ млрд (-9,8% г/г)

⚡️ Чистая прибыль: 79,5₽ млрд (+17,3% г/г)

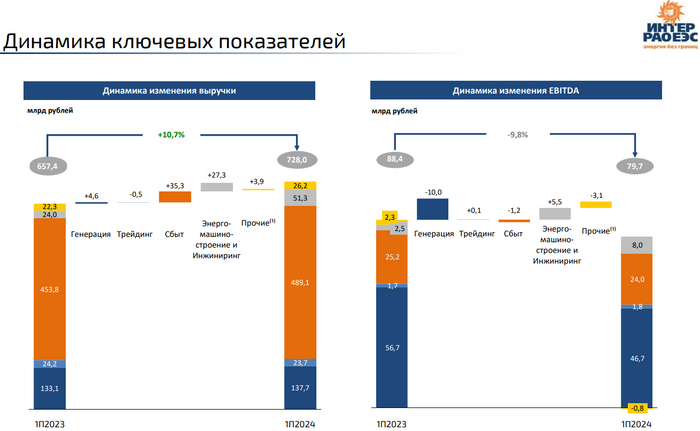

💡 Выручка компании подросла на уровне инфляции, её заработок зависит от нескольких сегментов: генерация — 137,7₽ млрд (+3,4% г/г, рост тарифов+, окончание действия договоров ДПМ-), сбыт — 489,1₽ млрд (+7,8% г/г, расширение географии присутствия, приобретение активов), инжиниринг — 51,3₽ млрд (+113,8% г/г, увеличился портфель заказов, покупка компаний), трейдинг — 23,7₽ млрд (-2,1% г/г, поставки в Китай не блещут) и прочие — 26,2₽ млрд (+17,5% г/г). Как вы можете заметить по EBITDA сегмент генерации высокомаржинальный (+33,9%), а вот сбыт, наоборот, низкомаржинальный (+4,9%), но это основные сегменты по выручке (сегмент прочие отрицательный ввиду растрат на корпоративный центр). Проблема остаётся в операционных расходах — 671,1₽ млрд (+12,7% г/г), которые растут высокими темпами из-за роста зарплат — 59,3₽ млрд (+29,5% г/г), и прочих материалов — 22,8₽ млрд (+163,2% г/г). Как итог операционная прибыль просела — 61,7₽ млрд (-6% г/г).

💡 Почему же тогда чистая прибыль в плюсе? Всё благодаря финансовым расходам/доходам — 34,1₽ млрд (годом ранее 13,7₽ млрд), вот он бенефициар высокой ключевой ставки, похоже, во II п. заработок ещё увеличится (ставку подняли до 18%). Только вдумайтесь, почти половину чистой прибыли сформировали % доходы от кубышки.

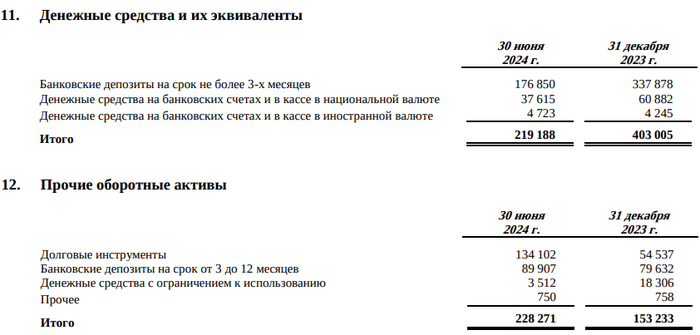

💡 Компания снизила свою денежную позицию до 447,5₽ млрд (на конец 2023 г. было 556,2₽ млрд, снижение произошло из-за инвестиций, покупок компаний, buybacka и выплаты дивидендов). Интер РАО переформатировала свою кубышку, значительно сократила денежные средства на 3 месячных депозитах, вложив 80₽ млрд в долговые инструменты и увеличив долю в депозитах на 3-12 месяцев. Долг компании сейчас составляет смешные 13,3₽ млрд (на конец 2023 г. было 19,2₽ млрд), значение Чистый долг/EBITDA — 0,6x (с учётом арендных обязательств — 87,7₽ млрд).

💡 OCF увеличился до 20₽ млрд (+60% г/г) из-за уменьшения прочих оборотных активов (увеличились запасы/дебиторка/НДС). CAPEX возрос до 43₽ млрд (+98,1% г/г), как итог FCF отрицательный -1,9₽ млрд. Исходя из див. политики компании, то на выплату идёт 25% ЧП по МСФО, а это 0,19₽ на акцию дивидендной базы за полгода (4,9% див. доходности, так как FCF отрицательный, то на дивиденды пойдёт кубышка).

💡 Что ещё интересного можно выделить? Интер РАО приобрела за 2,4₽ млрд компанию в секторе энергомашиностроения. Также приобрела Псковэнергосбыт и Екатеринбургэнергосбыт — 6₽ млрд. Не забываем, что Новоленская ТЭС требует ~257₽ млрд инвестиций, а строительство ПГУ в Каширском районе ~88₽ млрд (ввод в 2028 г. обоих проектов). Компания выкупила 3% собственных акций у неназванного миноритария (Ковальчук?) за 12,6₽ млрд, около 4₽ за акцию, выкуп произошёл до див. отсечки.

📌 Интер РАО грамотно приобретает компании для синергии внутри группы, но CAPEX растёт непомерно (~190₽ млрд ожидается в 2024 г.), это повлияет на FCF (до конца года он будет отрицательным), а значит при выплате дивидендов/инвестициях придётся залазить в кубышку. Как итог, компания консервативна в своих выплатах и увеличивать payout не будет, кубышка ей понадобится для инвестиций, и поддержания финансовой устойчивости, но в будущем, возможно, раскрытие потенциала эмитента (закончат проекты в 2028 г., они будут приносить прибыль и не надо будет тратиться на CAPEX, соответственно, payout можно будет увеличить).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor