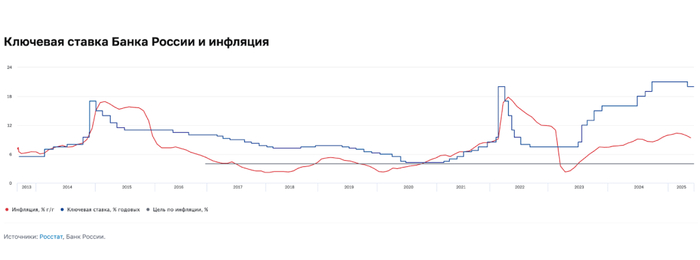

«Инфляционное давление, в том числе устойчивое, снижается быстрее, чем прогнозировалось ранее» — ЦБ продолжит снижать ключевую ставку

Наконец-то можно отвлечься от суеты и насладиться не просто разворотом ДКП, а последовательным снижением ключевой ставки. Все эксперты едины в мнении, что ключевую ставку точно будут снижать, но не могут договориться, до какого значения.

Я активно инвестирую в облигации, дивидендные акции депозиты и фонды недвижимости, тем самым увеличивая свой пассивный доход. Мой портфель более 8,1 млн рублей.

🔥 Чтобы не пропустить новые классные посты про инвестиции и пассивный доход, обзоры свежих дивидендных акций и облигаций, скорее подписывайтесь на телеграм-канал. Только крутой авторский контент.

💬 Что говорят?

«Текущее инфляционное давление, в том числе устойчивое, снижается быстрее, чем прогнозировалось ранее. Однако по-прежнему сохраняется необходимость продолжительного периода проведения жесткой денежно-кредитной политики для возвращения инфляции к цели», — говорится в пресс-релизе ЦБ.

«Снижение ставки не предрешено. Могут быть разные шаги, в том числе и паузы между снижениями», — говорит директор ДКП-департамента Банка России Андрей Ганган.

«При резком снижении неизбежно произойдёт повторное ускорение инфляции. Начнётся спираль, и тогда для того, чтобы предотвратить раскручивание инфляционной спирали выше и выше, потребуется вновь повысить ключ, причём ещё выше», — сообщил господин Заботкин, зампред из ЦБ.

🗝 К концу года

Как видим, сразу до 15% — это практически фантастика. Прогноз ЦБ предполагает, что средняя ставка в оставшуюся часть года составит 16% годовых. До конца года 3 заседания: 12 сентября, 24 октября и 19 декабря (уже особо не повлияет). Можем увидеть 15% до конца года, но каким будет ключ в сентябре? Либо 16%, либо 17%, либо вообще 16,5%. Впрочем, мелочиться ЦБ начинает обычно ниже.

Новые прогнозы ЦБ по среднему ключу: в 2025 году — 19%; в 2026 — 13,2%; в 2027 году — 10,3%; в 2028 — 8,5%.

🧮 Консенсус-прогноз

Консенсус-прогноз говорит ровно то же самое — от 16% до 17%.

🚨 Каким будет сигнал?

Чтобы никто не расслаблялся, вряд ли ЦБ вместе со снижением ключа даст совсем уж позитивный сигнал. Вероятно, предупредит, что будет и дальше наблюдать за инфляцией, и при необходимости поднимет ставку.

🤔 Инфляция и ожидания

А инфляционные ожидания населения снова выросли! В августе-сентябре показатель поднялся с 13% до 13,5% (максимум был 14% в январе). При этом официальная инфляция превратилась в дефляцию, годовое значение стабильно ниже 9%. На конец года ждут 6,4%. Как считаете, кто рисует инфляцию: ЦБ или народ?

✂️ Банки режут ставки

Банки продолжают активно ухудшать условия по вкладам. Средняя ставка в топ-10 банках уже 15,7%, а на длинные сроки можно и 10% найти. Акции с повышенными ставками встречаются всё реже.

🏔 А что с рублём?

С рублём всё в порядке. Эксперты ждали доллар по 110 в сентябре, теперь говорят, что они забыли добавить, в каком именно году. Пока ставки достаточно высокие, спрос на рубль будет оставаться высоким, но постепенно рублёвые инструменты будут утрачивать интерес, что может сказаться на курсе.

📈 Что будет с акциями и облигациями?

Облигации уже заложили в себя 16%, но коррекция будет в любом случае в ту или иную сторону. В зависимости от сигнала и риторики коррекция может быть сильнее или слабее. По акциям сейчас более важным фактором является геополитика. Твит Трампа воспринимается рынком сильнее ключа.

📉 Что будет с кредитами и депозитами?

Ставки по депозитам снижаются, по кредитам тоже, но там ставки заградительные до сих пор. Если тренд будет видеться устойчивым, банки будут активнее снижать ставки по кредитам, а по депозитам и так уже снижают.

Важно помнить о том, что ЦБ стремится побороть инфляцию (те самые 4%), и пока что действует последовательно. Но он не всесильный. Ждём пятницу, а дальше посмотрим.

💬 Как считаете, какой будет ставка, ну и что по сигналам?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.