Экономист Пол Самуэльсон однажды прочитал где-то, что трус - это тот, кто не ставит при коэффициенте 2 к 1. Однажды он поделился этим соображением с коллегами за обедом.

«Совсем как ты, Кери» - обратился Пол к экономическому историку по имени Э. Кери Браун и предложил пари. “Давай подбросим монету, если выпадет решка, то твой выигрыш составит 200$, если орел, то проигрыш будет равняться 100$”.

Это выгодный спор с математической точки зрения. Ожидаемый выигрыш составляет 50 долларов. Добавим немного контекста. Самуэльсон предложил пари в 1963 году. Это как спорить на 1000 долларов в 2025 году, если учитывать инфляцию и покупательную способность..

Представьте, Вам предлагают подбросить монетку. Решка, и Вы в плюсе на 200 тысяч рублей, Орел - Вы должны 100 тысяч. Согласились бы? А если честно?

Вот и Керри Браун не согласился.

«Я не буду спорить, потому что буду сокрушаться по поводу потерянных 100$ больше, чем радоваться выигрышу в 200$».

Этот феномен называется "неприятие потерь" (loss aversion).

В экономике существует модель рационального агента — человека, который всегда принимает решения, максимизируя свою ожидаемую полезность. Такой “человек-калькулятор” оценивает все возможные исходы и их вероятности, а затем принимает решение, если математическое ожидание сделки положительно.

Браун продемонстрировал, что страх потери иногда оказывается сильнее рационального выбора. И котики не могут его за это осуждать.

Керри Браун отказался спорить, потому что потеря $100 для него психологически тяжелее, чем радость выигрыша $200. Хотя, заметил Кери “я бы согласился сыграть в такую игру, если она будет продолжаться 100 раундов”.

100 раундов лучше, чем 1?

Браун рассуждал следующим образом: если сыграть много раз, то средний результат будет близок к математическому ожиданию (+$50 за каждый раунд), а значит, вероятность убытков почти отсутствует.

Самуэльсон крепко задумался и как настоящий экономист, скоро написал научную статью. В своей работе профессор обосновал, почему Керри Браун поступает нерационально, отказываясь от одной игры и соглашаясь на 100.

Вот как рассуждал Самуэльсон. Допустим, Браун соглашается сыграть 100 раундов. Однако после того, как сыграны 99 раундов, Самуэльсон предлагает ему остановиться, т. е. оставляет последний раунд на выбор Брауна. Как поступит Браун? Что ж, нам известно, что он не любит спорить, а речь идет именно о таком случае, поэтому он выбирает прекратить игру. Теперь представим, что то же самое произошло после 98 сыгранных раундов. Мы говорим Брауну, что от каждого из оставшихся двух раундов можно отказаться. Как он поступит? Как профессиональный экономист, он начнет думать ретроспективно, т. е. анализировать ситуацию начиная с конца и продвигаясь к началу.

В ходе своих рассуждений он поймет, что когда речь пойдет о 100-м раунде, то это будет игра ва-банк, и он от нее откажется. А это будет означать, что 99-й раунд тоже является игрой ва-банк, которая ему не по душе, поэтому он откажется играть и 99-й раунд. Но, если следовать этой логике в отношении каждого раунда, то в результате получится, что Браун не станет играть ни одного раунда, даже самого первого. Отсюда вывод Самуэльсона: если вы не хотите играть ва-банк за один раунд, то не станете играть и много раундов.

Ричард Талер. Новая поведенческая экономика

Если один раз не приносит пользы, то почему она появится после сотого повторения?

Самуэльсон считал, что Керри Браун неправильно понимает закон больших чисел. Когда Браун предложил 100 подбрасываний монетки, то проигнорировал возможность потерять огромную сумму денег.

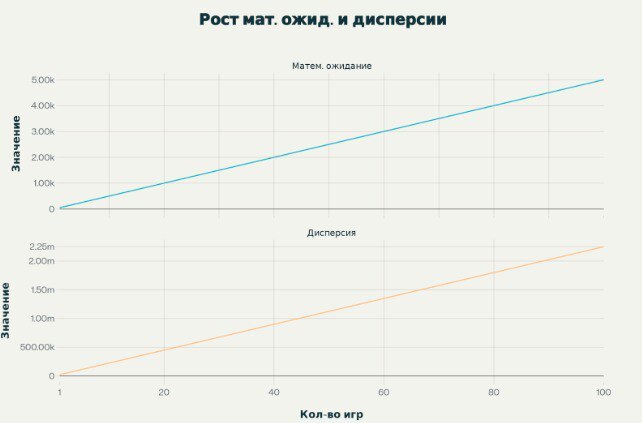

При одной игре вероятность проиграть $100 равна 50%. С увеличением количества игр шансы потерять деньги уменьшаются, а возможные суммы выигрыша растут. В среднем за 100 игр игрок получит $5000 прибыли.

Но, если Вы проиграете 100 игр подряд, то придется отдать $10000 (а это миллион долларов в 2025 году). Вероятность этого события составляет 0,00000000000000000000000000000079%.

Повторяя случайную игру много раз, средний выигрыш или проигрыш за игру становится ближе к матожиданию, однако сам разброс возможных итогов (то есть дисперсия суммы всех результатов) увеличивается с каждой игрой.

И если Керри Браун будет испытывать “чувство потери” от проигрыша 100 долларов, то крайне малая вероятность катастрофических потерь тоже должна учитываться .

Новый взгляд на пари и узкий фрейминг

История с пари на этом не закончилась. В 1993 году, анализируя сценарий игры Самуэльсона, экономисты Шломо Бенарци и Ричард Талер пришли к выводу, что Самуэльсон прав только наполовину.

И Кэри Браун, и Самуэльсон стали жертвами узкого фрейминга.

Узкий фрейминг (narrow framing) — это когнитивное искажение, при котором люди рассматривают каждое решение изолированно, не учитывая более широкий контекст или взаимосвязи с другими аспектами ситуации.

Браун рассматривал единичную ставку как отдельное решение, не учитывая ее в контексте общего благосостояния.

Самуэльсон строил свои доказательства, исходя из предположения, что каждый раунд игры - это отдельная ставка.Однако, экономист не учел, что если игра состоит из множества подбрасываний монеты, то нет никакого смысла рассматривать их изолированно друг от друга.

«Агрегированная игра из 100 ставок 50-50 проиграть $100/выиграть $200 имеет ожидаемый доход $5,000, с лишь 1/2,300 шансом потерять любые деньги и всего лишь 1/62,000 шансом потерять более $1,000. Хороший юрист мог бы объявить вас юридически невменяемым за отказ от этой игры»

Ричард Талер. Новая поведенческая экономика

Экономисты Шломо Бенарци и Ричард Талер повторили пари Самуэльсона. Они предлагали участникам эксперимента подбросить монетку и выиграть 200$, если выпадет орел, или проиграть 100$, если выпадет решка. Как и Керри Браун больше половины участников отказались играть ссылаясь на “неприятие потерь”.

Бенарци и Талер проводили этот эксперимент в 1990-х годах и сумма спора была достаточно внушительной. $100 в 1990 году - это $246 в 2025 году по паритету покупательной способности.

Затем экономисты предложили подбросить монетку два раза. На это согласилось еще меньше добровольцев. Многие руководствовались логикой Пола Самуэльсона - “если мне не нужна одна ставка, игра, то зачем принимать вторую”?

Тогда Бенарци и Талер предложили следующую игру:

У вас есть 25% на выигрыш 400$, 50% на выигрыш 100$ и 25% на потерю 200$. Будете играть? Ответ под спойлером.

Хитрость в том, что экономисты объединили два броска монетки в одну ставку с тремя исходами.

В игре с двумя бросками у нас есть 4 равновероятных исхода.

Орел + Орел (выиграли $200 + $200 = $400)

Орел + Решка (выиграли $200, проиграли $100 = $100)

Решка + Орел (проиграли $100, выиграли $200 = $100)

Решка + Решка (проиграли $100 и еще $100 = –$200)

Каждый исход имеет одинаковую вероятность — 1 из 4, или 25%. Орел + Решка и Решка + Орел приводят к одной и той же сумме (+$100), поэтому их вероятности складываются.

То есть, участникам также предлагалось 2 раза подбросить монетку, но количество желающих рискнуть сразу увеличилось в два раза. Шансы выиграть или проиграть деньги остались теми же. Теперь участники воспринимали эти два броска как одну игру с положительным ожидаемым выигрышем — именно так, как надо было изначально.

Узкий фрейминг заставляет оценивать риски и выгоды в отрыве от общей картины. Расширение фрейма позволяет принимать более качественные экономические решения.

Подписывайтесь, чтобы не пропускать новые публикации.

Еще больше экономики и котиков в Телеграмме