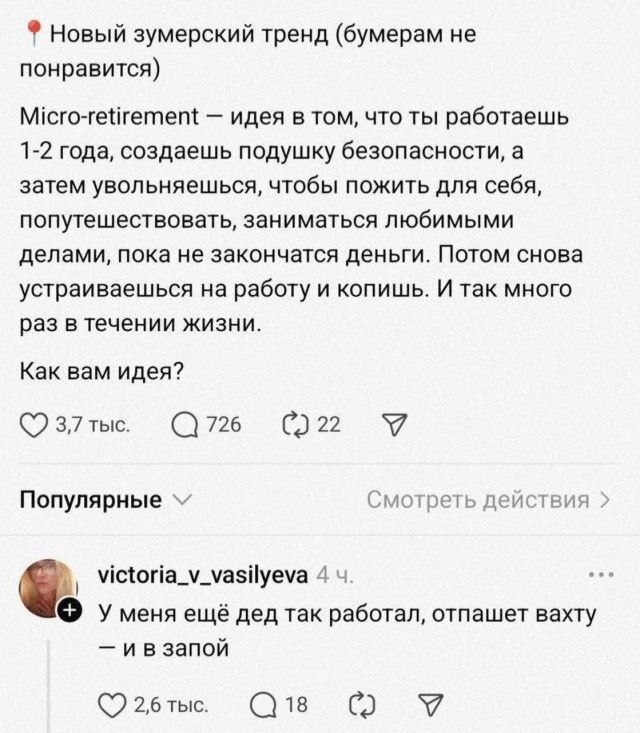

Новый тренд1

Показать полностью

1

История человека, который после школы устроился во "Вкусно — и точка" и рассказывает всю правду о работе в данной харчевне.

Это мой личный блог, в котором я собираю истории бывших и действующих сотрудников различных известных и не очень компаний.

На всякий, юридический, случай: все истории — выдумка автора и не является действительностью.

После школы я, как и многие, не особо понимал, куда двигаться дальше. Университет казался чем-то бесполезным, денег не хватало, да и сидеть на шее у родителей не хотелось. В общем, решил — пора работать. А там глядишь и на заочку поступлю.

Однажды, листая ленту ВК, наткнулся на пост: "Работа для студентов во Вкусно и Точка! Гибкий график, обучение, бесплатная еда". Ну, думаю, почему бы не попробовать? Отправил заявку, и через пару дней мне позвонила девушка-рекрутер. Голос был бодрый, как будто она уже выпила три кофе.

— Ты когда можешь прийти на собеседование?

— Ну, хоть завтра.

— Отлично, приходи в 14:00, только не опаздывай.

Пришел. Внутри пахло картошкой фри и каким-то химическим чистящим средством. Менеджер (Саша, как потом оказалось) задал пару вопросов:

— Почему к нам?

— Деньги нужны.

— Ночные смены потянешь?

— Если платить будут — почему нет?

Саша хмыкнул и сказал: "Ну ладно, welcome в ад". Так я и оказался в команде "Вкусно — и точки".

Меня сразу бросили на кухню. Не на кассу, не на уборку — именно на сборку бургеров. И вот я стою перед этой конвейерной лентой, а вокруг мелькают руки коллег, которые за секунду собирают чизбургеры, как роботы.

— Ты чего замер? — кричит мне наставник, Дима.

— Да я… не понял, куда майонез лить.

— Ну ты даешь! Смотри: булка, котлета, два лука, три капли, кетчуп полоской, закрыл. Быстро!

Первые два часа я чувствовал себя обезьяной, которую посадили за швейную машинку. Но к концу смены уже более-менее втянулся. Правда, когда пришел домой, руки пахли луком так, будто я в нем купался.

Люди в фастфуде бывают трех типов:

Нормальные — заказал, взял, ушел. Иногда скажут "спасибо". Редко, но метко.

Вечно недовольные — "Почему картошка холодная?", "А где соус, который должен быть?", "Это не тот бургер, я заказывал без огурцов (хотя в этом бургере их отродясь не было)".

Те, кто явно перебрал — ночью особенно весело. Один мужик как-то три раза переспрашивал: "А это мясо настоящее?" Потом взял бургер, разобрал его на части, осмотрел котлету и заявил: "Ну ладно, похоже на правду".

Самый запомнившийся случай:

Как-то в субботу налетела толпа подростков. Один парень заказал "Биг-Хит, но без булки". Я удивился, но сделал. Потом он смотрит и говорит: "А можно его… в булке, но чтобы булки не было внутри?"...

Почти вся команда была хорошая, сплоченная. Даже если отбросить работу, сами по себе люди не противные и без серьезных заморочек. Общаться в курилке можно.

Были и те, с кем лучше не связываться: две девочки-кассирши, которые только и делали, что обсуждали всех за спиной. Но если не лезть к ним в разговоры, жить можно.

Берите утренние смены — людей меньше, начальство добрее.

Не спорьте с клиентами — просто переделайте и забудьте.

Дружите с кухней — они всегда дадут лишнюю порцию картошки.

Если чувствуете, что сходите с ума, — уходите. Здоровье дороже.

В общем, если нужно быстро заработать и закалить характер, — welcome. Если ищете карьеру — лучше поискать что-то посерьезнее. Но опыт, однозначно, бесценный.

Ну, а меня можете поздравить, месяц назад я уволился.

Удалось накопить за год работы 500 000 рублей. Живу с родителями, на себя ничего не тратил, складывал на "какое-нибудь дело". Прохожу сейчас курсы программирования, попробую себя в новом направлении.

Как считаете, работа в маке норм или стрём?

Наглядно показали мощность вылета подушек.

Короткий перевод:

Нельзя ехать на переднем сиденье с ребёнком на руках. Нельзя ставить ноги на торпедо.

Наглядно показали что может случиться..

UPD: Ставить можно детское кресло. Но нужно отключать подушки переднего пассажира. Для этого даже есть специальный выключатель. Спасибо за информацию @x010cm : й#comment_360828739

Я тоже не ем брокколи. Но брокколи не бегает за мной по пикабу и не клянчит денег. Брокколи не приходится изолировать от меня блокированием тегов. Броккколи похер - ешь ты её или нет. Я не видел ни одного поста от брокколи и ни одного гребаного мнения от брокколи. Брокколи мне не рассказывает, что, по её мнению,я делаю не так, и не проводит курсы поедания брокколи правильным способом. Брокколи - не инфоцыган и не мошенник!

Брокколи для меня - скромна и обаятельна (несмотря на запах)!

Низкий поклон и моё уважение брокколи! Спасибо!

Накопить первый миллион рублей — самая трудная финансовая цель для большинства людей. Последующие миллионы копить. А вот почему так происходит, предлагаю разобраться. Магия это или четкое правило? Разберём, почему это так, и приведём примеры.

Но прежде чем начать, приглашаю Вас подписаться на мой телеграм канал, там я пишу много полезной и интересной информации про инвестиции и личные финансы, а кроме того делаю разборы компаний и подборки актуальных инвестиционных инструментов.

Первый миллион приходится зарабатывать «с нуля», без пассивного дохода или инвестиционной подушки.

Пример: Человек с зарплатой 50 000 руб. откладывает 20% (10 000 руб.) в месяц. Даже учёта инфляции у него уйдет 8–10 лет, чтобы накопить миллион.

Контраст: Если у человека уже есть 500 000 руб., он может инвестировать их под 20% годовых и получить второй миллион всего за 2 года.

Как правило в начале пути формирования капитала доходы небольшие, так как капитал ещё не работает, да и расходами управлять умеют далеко не все. В результате доходы обычно небольшие, а расходы — высокие.

Пример: Молодой специалист тратит 30 000 руб. на жизнь, а откладывает лишь 5 000 руб. в месяц. При таких темпах миллион накопится только через 16 лет.

Контраст: Через 5–7 лет его доход может вырасти в 2–3 раза, и накопление ускорится.

Новички часто тратят вместо накопления с лозунгом «Жизнь одна!». Вкладывают капитал в рискованные схемы (криптовалюты, пирамиды). Не используют сложный процент.

Пример: Человек откладывает 15 000 руб. в месяц под 15% годовых. На накопление первого миллиона потребуется примерно 3,5 года.

Для накопления второго чуть больше двух лет. А дальше начинается ещё большее ускорение накопления капитала за счет эффекта сложных процентов.

Эффект «это слишком долго»: Многие люди бросают копить, не видя быстрого результата.

Страх инвестиций: Банковские вклады не покрывают инфляцию, но люди боятся акций и облигаций.

Социальное давление: Окружение может осуждать, подталкивая к тратам, объясняя, что ничего не получится.

Яркий пример — покупка товаров (телефонов, телевизоров и т.д.) в попытке сохранить деньги во время инфляции. Как правило, большинство не задумывается над тем, что сохранить деньги могут только активы.

Пока нет капитала — нет и процентов, дивидендов или ренты. Первый миллион создаётся только за счёт активных усилий.

1️ Сложный процент работает на вас: накопленные деньги приносят доход.

2️ Доходы растут, а расходы оптимизируются в том числе и за счет опыта управления капиталом и повышения финансовой грамотности.

3️ Меньше ошибок: приходит понимание инвестиций, различных инвестиционных инструментов и когда какой из них лучше использовать.

4️ Психология меняется: привычка создавать капитал становится автоматической.

Итог: Первый миллион — самый трудный, потому что он требует дисциплины, времени и отказа от сиюминутных желаний. Но следующие миллионы копятся гораздо быстрее. 🚀

А какие причины по Вашему мнению ещё влияют на то, что первый миллион накопить сложнее?

Если полезно, ставьте ❤️ Подписывайтесь на блог.

Приглашаю Вас подписаться на мой телеграм канал, в нем:

— делаю обзоры на ценные бумаги и облигации;

— делаю подборки ТОП инструментов по перспективам роста, по дивидендам;

— делаю разборы отчетности компаний и их перспектив;

— по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем;

— публикую график важных для инвестора события перед началом новой недели.

Я не люблю броколли. Я не ем броколли. Я не ищу в магазинах броколли, не покупаю, не заказываю. Я не готовлю броколли. Но есть люди, которым броколли нравится. Я не говорю им, что броколли гавно, что она стоит денег, что она зелёная и несъедобная. Я просто не ем броколли.

Мне не нравится Олдз. Мне не нравятся то, что она называет картинами. Мне не нравится, что она собирает донаты, поэтому, я просто не перевожу ей донаты. При этом я её не поливаю грязью и не захожу к ней на страницу, чтобы лишний раз написать, какая она недохудожница или попрошайка.

Кстати, на Пикабу есть люди мужского пола, которые собирают суммы не меньше на компьютеры или "подушку безопасности". Т.е. люди донатят за "подушку безопасности" человеку за просто выложенную хуйню из инета (Оля хотя бы рисует (или пытается) сама), донатят опять же свои деньги, а чуваку, который собирает эти донаты, насрать на подушку безопасности других людей, главное на свою заработать за чужой счёт. Он мужского пола, но ему не стыдно открывать донаты и жить за чужой счет незнакомых мужчин и женщин. Ни разу не видела под его постами слова о попрошайничестве. Наверное как у Пикабу положено. Это другое.

Прекрасно знаю публику Пикабу, хуев в панамку не боюсь. Но ради интереса, есть люди, думающие также о несправедливости этого мира?

Газели стали безопаснее, но есть нюанс — за пассажирскую подушку придется доплатить

Взять подушку безопасности на Яндекс Маркете

Сегодня натолкнулась на интересное исследование, посвященное личным финансам и инвестиционным привычкам россиян. Его провела компания «СберСтрахование жизни». Радует то, что всё большее число россиян начинают интересоваться вопросами инвестирования, формирования подушки безопасности и управления личными финансами.

Основные тенденции выглядят следующим образом:

➡️ 50% россиян регулярно откладывают деньги;

➡️ 90% готовы инвестировать (рост с 70% за год);

➡️ 49% откладывают до 10% дохода ежемесячно;

➡️ 17% (каждый шестой) — до 20% дохода.

Сумма, которая необходима для финансовой уверенности, значительно выросла на 43%: с ₽3,17 млн до ₽4,53 млн.

Цели накоплений:

➡️ Непредвиденные обстоятельства — 34,1%;

➡️ Поддержка детей в будущем — 27%;

➡️ Образование — 22%;

➡️ Покупка недвижимости — 20,7%;

➡️ Пенсионный капитал — 11,5%.

Популярные инвестиционные инструменты в 2025 году:

➡️ Банковские вклады — 61%;

➡️ Инвестиции в бизнес — 8,5%;

➡️ Страхование жизни и ПДС — 7,5%;

➡️ Акции, облигации, ПИФы — 6,5%;

➡️ Недвижимость — 5%;

➡️ Золото и металлические счета — 1,6%.

Из исследования видно, что финансовая грамотность общества повышается с каждым годом. Однако, при этом россияне предпочитают консервативные инструменты инвестирования в виде вкладов. Ситуация в целом понятна, исторически высокие ставки привлекают население.

Однако, инфляция стала замедляться, а ЦБ намекает, что снижение ставки 25 июля может быть более одного процента. Это значит, что доходность по вкладам также сократится. А следовательно, есть ещё немного времени зафиксировать интересную двузначную доходность в консервативных инструментах. Я говорю про облигации. В телеграм канале рассмотрела интересные кейсы в ОФЗ, а также есть разбор интересного размещения от Абрау Дюрсо с доходностью 22%.

Если полезно, ставьте ❤️ Также предлагаю подписаться на блог.

Подписывайтесь на мой телеграм канал, в нем:

— делаю обзоры на ценные бумаги и облигации;

— делаю подборки ТОП инструментов по перспективам роста, по дивидендам;

— делаю разборы отчетности компаний и их перспектив;

— по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем;

— публикую график важных для инвестора события перед началом новой недели.