Таксисты дуреют от этой прикормки

Показать полностью

1

коэффициенты-дефляторы на 2025

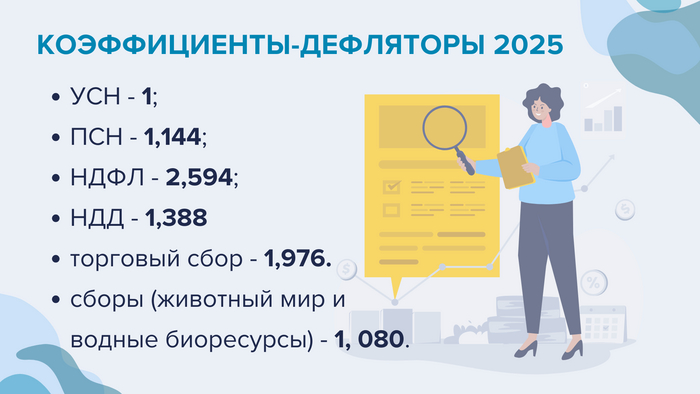

✔️Для НДФЛ (глава 23) — 2,594;

✔️Для сборов за пользование объектами животного мира и водными биоресурсами (глава 25.1) — 1,080;

✔️Для налога на дополнительный доход от добычи углеводородного сырья (глава 25.4) — 1,388;

✔️Для патентной системы налогообложения (глава 26.5) — 1,144;

✔️Для торгового сбора (глава 33) — 1,976.

Источник: Приказ Минэкономразвития от 17.10.24 под номером 645 (зарегистрирован в Минюсте 20.11.24).

Для УСН коэффициент-дефлятор на 2025 - 1 (единица).

Основание: закон от 29.10.24 под номером 362-ФЗ.

Подписывайтесь на мой телеграмм!

Мини-приюту с Пикабу очень нужна помощь!

Спасибо за внимание!

ТС, ты абсолютно не понимаешь принципа возникновения и формирования коэффициента. Ну совершенно даже не рядом.

Объясняю.

Коэффициент имеет очень малую зависимость от загруженности дорог, он всецело зависит от того, каков процент соотношения потенциальных пассажиров и свободных водителей в определенном радиусе от каждого потенциального пассажира.

Проще говоря: если на двоих желающих уехать из одного района приходится один свободный водитель, условный кэф равен х1,5, если на одного водителя 3 пассажира, то кэф х2, и так далее (это образно, я не знаю математически точную модель, но я понимаю принцип).

И наоборот: если на 5 водителей в определённом районе приходится 1 желающий уехать пассажир — это означает, что коэффициент будет отсутствовать, цена будет стандартной, и Яндекс назначит ближайшую к пассажиру машину.

Коэффициент необходим для адекватной работы такси, потому что одним нужно уехать срочно и обязательно, а другим — 15-20 минут роли не сыграют.

И вот первые платят добровольно! цену х2, поскольку не готовы ждать лишних условных 15 минут, им нужно срочно.

А вторые, кому не срочно, могут заказать машину и попозже, когда освободятся те водители, которые везли этих "срочников", поэтому через 15 минут ажиотаж спадает, желающих срочно уехать не остаётся, и Яндекс даже сам предлагает опцию поездки дешевле ("подождать ещё +10 минут и уехать точно по сниженной цене").

В данной ситуации, как у ТС-а, время 00:22, многие таксисты уже закончили смену и разъехались по домам.

Таким образом, чтобы окупить элементарные расходы на долгую подачу, и привлечь в район ажиотажа больше водителей, чтобы большее количество хотящих уехать пассажиров смогли это сделать — Яндекс вводит коэффициент, чтобы к вам приехало такси даже за 20 километров.

А если бы коэффициента не было, то никакой экономической выгоды для таксиста не было бы подавать машину с окраины города в центр, когда он может пару минут подождать, и повезти заказ из соседнего дома.

Или вы думаете, что все деньги за заказ, которые вы платите Яндексу, идут в карман водителю?

А за аренду, бензин, мойку, дезинфекцию, ремонт, дефекты кузова, и прочее-прочее-прочее платит кто, по-вашему?

Может, Минтранс?)

Ничего подобного!

Платит за всё водитель-таксист!

И из той суммы, которую пассажиры заплатили за поездку, процентов 10 просто исчезает, ибо водитель видит после состоявшихся поездок совершенно другую сумму на балансе!

Потом таксист, помимо этой скрытой комиссии, должен платить ещё и явную комиссию, 25-30%, потом вычесть расходы на всё вышеперечисленное, ВКЛЮЧАЯ ШТРАФЫ, когда он их получает, подавая машину к вам в то место, где запрещена остановка и стоит камера!

Но большую часть пассажиров это ведь ни капли не волнует, правда?

Водитель должен подать машину точно к ногам, верно?

Словом, всё далеко не так просто, как кажется подавляющему большинству пассажиров такси!

В Ютубе уже масса роликов на тему того, как работает Яндекс Такси, а такие люди, как ТС, всё продолжают упорно не понимать элементарных закономерностей, базу которых уже в школе объясняют!

Ах да, ещё, наверное, ТС яростно убеждён в том, что это таксисты обнаглевшие гнут цену, поочерёдно отказываясь от поездок, чтобы возрос коэффициент?)

Вы думаете, им совсем нечем заняться?

У них одних расходов в рабочую смену — от 4000-5000 рублей, которые сначала нужно окупить, а потом уже заработать себе что-то на жизнь, вы в курсе???

В общем, да будет срач!

Обделённые кровом люди со всей Необъятной поздравляют энергетиков с профессиональным праздником и просят ввести в расчёт теплопотерь коэффициент забомжёванности

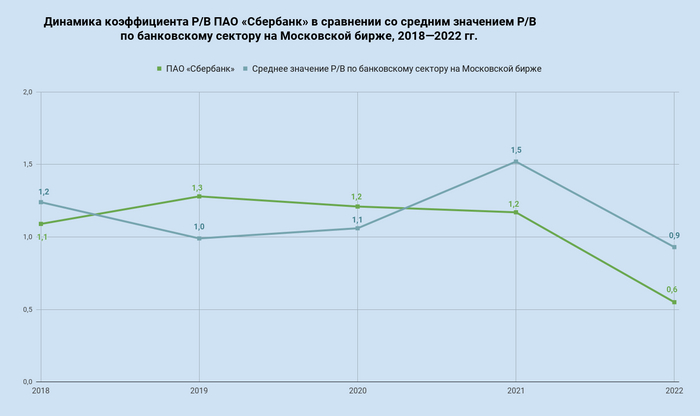

Крупнейший банк России, активы которого составляют треть всех банковских активов страны. Банк, с клиентской базой больше, чем всё население РФ. Банк, в котором хранится почти половина всех депозитов граждан России. Как вы уже могли догадаться, сегодня речь пойдет о «Сбере».

В декабре этого года, руководство банка планирует представить стратегию развития на ближайшие несколько лет вплоть до 2026 года. А пока давайте разберем насколько эффективно велась деятельность в течении последних 5 лет, с 2018 по 2022 год. Срок достаточный для того, чтобы оценить заданный курс по которому движется организация. И заодно узнаем, стоит ли рассматривать «зеленый банк» как потенциально интересную инвестиционную идею, или все же лучше обратить внимание на другие компании. Проведем анализ именно с точки зрения показателей эффективности работы финансово-кредитного учреждения. Возьмем только самые наглядные показатели для данного сектора. Пора заглянуть в финансовую отчетность.

Расчет средних значений показателей по банковскому сектору на Московской бирже производился путем вычисления каждого показателя отдельно по каждому из 7 крупнейших по капитализации и объему торгов банков РФ (Сбер, ВТБ, Тинькофф, МКБ Банк, Банк Санкт-Петербург, Росбанк, Уралсиб). После чего, все показатели были приведены к единому среднему значению по каждому году с 2018 по 2022.

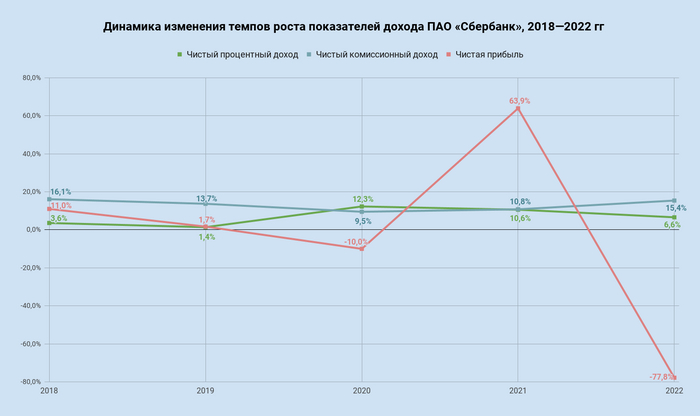

1. Среднегодовой рост чистого процентного дохода банка составил 6,8%. В 2018,2019 и 2022 годах рост был небольшой – менее 5% по сравнению с предыдущим годом. Самый бурный рост наблюдался в 2020 и 2021 годах. Он составил 12% и 13% соответственно.

2. Среднегодовой рост чистого комиссионного дохода банка составил 12,1%. Показатель стабильно увеличивался на 10–13% ежегодно.

3. Чистая прибыль не показывает устойчивой тенденции к росту или снижению. В 2018, 2019 и 2021 годах мы наблюдали рост на 11%, 2% и 64% соответственно. в 2020 году снижение на 10 % произошло из-за того, что банку пришлось увеличить резерв под кредитные убытки в 4,5 раза. В 2022 году чистая прибыль снизилась на 78%. Это обусловлено как ростом расходом на резервы более чем в 3 раза, так и существенным снижением стоимости финансовых активов.

4. Собственный капитал банка рос в среднем на 11,1% ежегодно. В 2018–2021 годах рост был достаточно быстрый — по 12–16% ежегодно. В 2022 году рост замедлился и составил всего 3%.

5. Кредитный портфель банка рос в среднем на 8,6% в год. В 2018, 2019 и 2022 годах рост кредитный портфель увеличивался на 4–8% ежегодно. В 2020 и 2021 годах наблюдался заметный рост на 13 и 14% соответственно. Наибольший удельный вес в кредитном портфеле занимают кредиты юридическим лицам, за ними следует жилищное кредитование.

6. Среднегодовой рост депозитов составил 8,6%. В 2018,2019 и 2022 годах количество средств на депозитах увеличивалось на 3—6% в год. В 2021 году прирост составил 10%, а в 2020 объем депозитов вырос на 19%. Наибольший удельный вес в депозитах — счета и вклады физических лиц. На следующей строчке находятся срочные депозиты корпоративных клиентов.

LTD — Отношение выданных банком кредитов к депозитам.

Среднее значение LTD составило 94,6%. Нормой в РФ считается интервал от 70% до 100%. Можно сделать вывод, что банк сохраняет хороший баланс выданных кредитов и принятых депозитов.

CIR — Отношение операционных расходов к операционным доходам.

Среднее значение CIR составило 43,3%. Чем ниже этот показатель, тем меньше своей прибыли банк тратит на административные расходы и зарплату персонала.

Оптимальным считается значение в пределах 50%. В нашем случае цифры не выходили за пределы этого показателя, за исключением 2022 года, где расходы составили почти 60%.

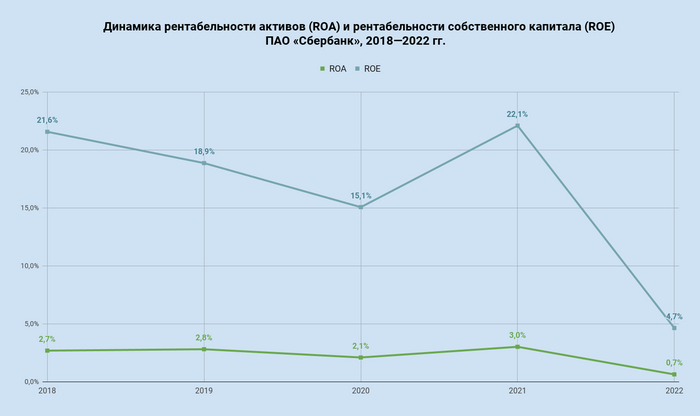

ROA — Рентабельность активов.

Среднее значение ROA составило 2,3%. Этот показатель характеризует отдачу от использования всех активов организации. Для банков 2—5% считается хорошим показателем. В нашем случае значение ближе к нижней планке нормы, однако все еще находится в её пределах.

В 2018-2021 годах значение показателя не имело конкретно выраженной направленности к росту или падению, и составляло 2-3%. Однако из-за резкого падения прибыли, в 2022 году значение снизилось до 0,65%.

ROE — Рентабельность собственного капитала.

Среднее значение ROE составило 16,5%. Он отображает отдачу на вложенные акционерами денежные средства. В странах с развитой экономикой нормальным показателем считается 10%. Для развивающихся стран рассматривается цифра 10—20% и более. В нашем случае показатель находится ближе к верхней границе нормы, что можно оценивать положительно.

В динамике, значения показателя с 2018 постепенно снижаются. Только в 2021 году произошло возвращение до впечатляющего уровня 21-22%. Однако уже в 2022 году мы вновь увидели резкое снижение более чем на 15%, и составил 4,7%.

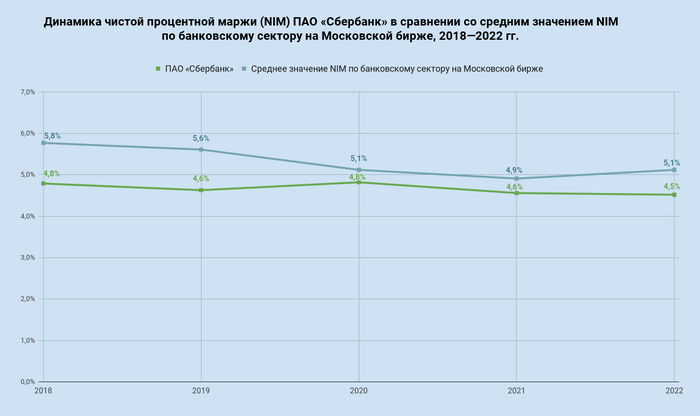

NIM — Чистая процентная маржа.

Среднее значение NIM составило 4,7%. Показатель измеряет, насколько успешно банк реализует свою кредитную политику в текущих рыночных условиях относительно конкурентов. То есть на каждые 100 рублей активов, банк генерировал примерно 4,7 рубля дохода. В динамике последних лет значения показатели были стабильны и колебались в пределах 4,5—4,8%.

Средняя величина показателя по банковскому сектору на бирже составила 5,1%, и в среднем находилась несколько выше значения «Сбера». Из этого можно сделать вывод, что кредитная политика конкурентов была более эффективна.

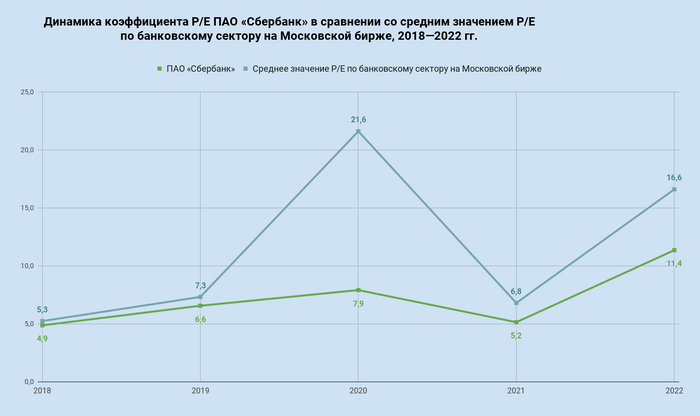

Средняя величина мультипликатора P/E составила 7,2. Это значит, что вложения будут окупаться чуть более 7 лет. Значения коэффициента лучше среднего по отрасли, так как среднее значение окупаемости инвестиций по банковскому сектору на бирже составляет около 11,5 лет.

При прогнозируемой прибыли в 1,1-1,2 трлн за 2023 год, прогнозное значение P/E составляет около 4,5. Можно сказать, что при нынешних ценах акции определенно недооценены. И при стабильной макроэкономической ситуации имеют потенциал роста порядка 60%.

Средняя величина P/B составила 1,1. Это значит, что рассматриваемую компанию обычно оценивают немного дороже стоимости её собственного капитала. Среднее значение P/B по банковскому сектору на бирже — 1,2. Текущее значение P/B у «Сбера» составляет 0,88. Это говорит нам о том, что даже при нынешнем размере капитала у акций есть потенциал роста примерно в 25—30%.

По итогу можно сказать, что наибольшими темпами росли комиссионный доход банка и собственный капитал. Кредитный портфель и депозиты также достаточно быстро увеличивались, причем примерно в равном объеме, что несомненно говорит об адекватной оценке собственных финансовых возможностей банком. Более медленными, однако тоже относительно неплохими темпами увеличивался чистый процентный доход. Единственным показателем из рассмотренных, который не показал роста — это чистая прибыль. По большей части это обусловлено макроэкономической ситуацией, так как основные просадки были в 2020 и 2022 годах.

Что касается расчетных показателей (LTD, CIR, ROA, ROE), то все они находятся в пределах нормы, что несомненно является положительным фактором. К негативным факторам можно отнести более низкую чем у конкурентов чистую процентную маржу, но отставание не критичное.

Инвестиционная привлекательность банка находится на высоком уровне. Значения мультипликатора P/E у «Сбера» куда лучше чем в среднем у конкурентов, а срок окупаемости инвестиций меньше на 35%. Согласно прогнозному P/E, потенциал роста акций составляет порядка 60%. Текущие значения коэффициента P/B также далеки от средних значений «Сбера» и значений по сектору в целом, и отстают примерно на 25—30%.

В целом, согласно коэффициентам, можно ожидать роста акций «Сбера» на 30—40% от нынешних цен.

Подписывайтесь на наш Telegram-канал и группу Вконтакте. Там вас ждут интересные обзоры, разборы компаний, аналитика, а также множество интересных статей по финансам, рынкам, инвестициям и заработку.

Фото предоставлено участником акции

Утром 18 марта люди вышли на митинг в посёлке КСК против отмены в регионе районного и северного коэффициентов. Об этом корреспонденту ZAB.RU сообщил второй помощник секретаря горкома партии КПРФ Владимир Курбатов.

«Мы вышли на митинг, чтобы они [правительство] сняли с рассмотрения закона об отмене районного и северного коэффициентов. Чтобы у них в голове даже не было его. Также мы вышли против ухудшения жизни в Забайкальском крае, большого оттока населения, низких зарплат, завышенных тарифов на ЖКХ», - сказал Курбатов.

Он отметил, что митинг согласованный. Организаторы подавали заявку на его проведение на площади Революции или Ленина, но поскольку там сегодня запланировано мероприятие, администрация города направила организаторов на КСК.

Стоит отметить, что в УМВД России по Забайкальскому краю на вопрос о согласованности митинга от комментариев отказались и посоветовали обратиться к организаторам.

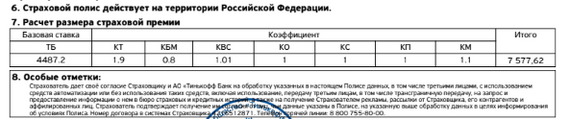

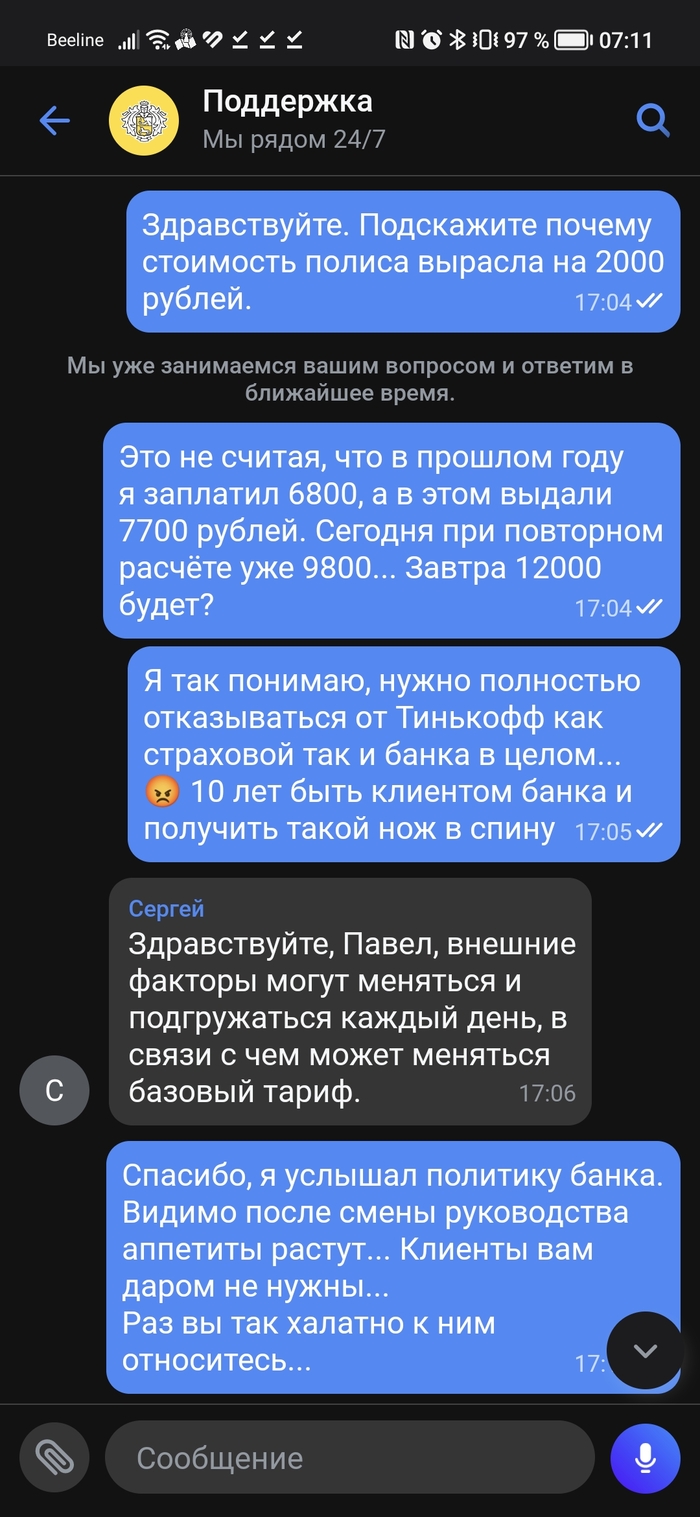

Все кто имеет во владении автомобиль или права, знает, что для авто требуется страховка - ОСАГО. Которую ежегодно нужно приобретать в одной и той же СК или менять их по своему усмотрению.

Каждый год безаварийно езды, водитель получает так называемую скидку (КБМ) по простому. И каждый год эта скидка увеличивается.

Но в последнее время, увеличение той самой скидки, договор ОСАГО дешевле не делает, он каждый год только дорожает...

В 2022 году уже попросту накипело и стало настолько обидно, что не знаешь куда пойти и податься...

В кратце, клиент Тинькофф Страхование за пару мемяцев считает стоимость полиса и она всегда выше чем текущий полис. Но как правила за меньше чем месяц ценник за полис становится +/- таким же как в прошлом году. И если полис оплатить до истечения предыдущего то вроде и не пострадал. Но стоит пропустить платёж и ты получаешь увеличенный тариф.

Сейчас приведу примеры стоимости полисов с 2019 года в Тинькофф (огаворка в 19 году прописка собственника в одном регионе, а с 20 года в другом, где коэффициент меньше).

Хочу обратить внимание, что такие цены выходили буквально за неделю до окончания предыдущего. А если считать за месяца два то ценник был в разы выше.

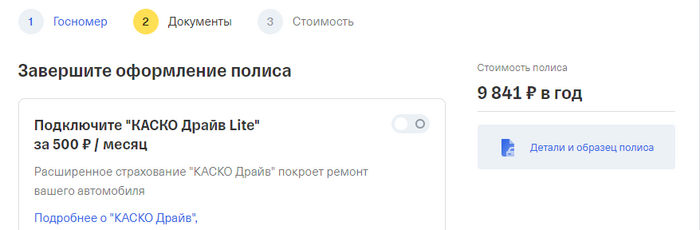

В этом же году Тинькофф решил, что скидка клиенту полагает в виде увеличения...

То есть страховка подорожала аж на 3000 рублей...

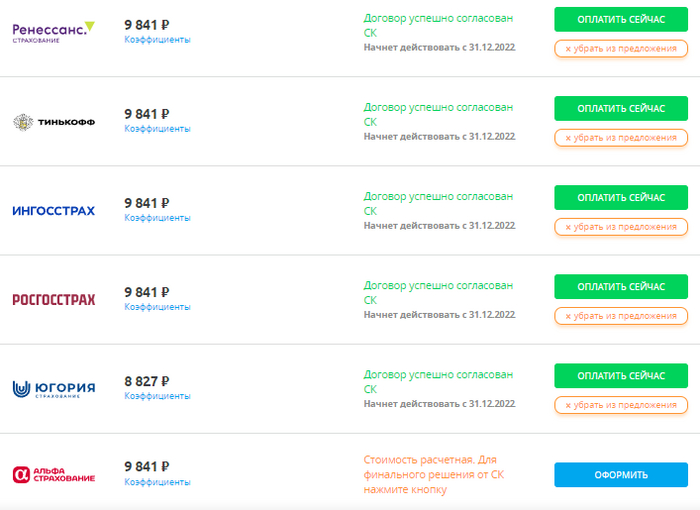

При этом все СК решили сделать базовый тариф одинаково высоким, хотя в прошлом году у всех разбег был просто неповторимым, у кого-то базовый был 3600 рублей, а у кого-то 6400 рублей...

В итоге на тысячу тариф дешевле лишь в СК Югория. Остальные предлагают единый тариф...

И ведь ничего не предъявить, так как тарифы СК устанавливает на свое усмотрение.

А вот поддержка Тинькофф как обычно "лояльна" к своим клиентам с 10 летним стажем.

Кстати расскажу и то, что в 2021 году при смене прав на новый, обратился в Тинькофф для внесения изменений в полис и че вы думаете? СК выписала счёт на оплату на тысячу рублей...

На вопрос с какого перепуга, ничего не меняется кроме номера водительского так как старое истекло... Ответ был "Так тарифы у страховой изменились и пересчитаны по новым, поэтому страховая просит оплатить разницу".... Тогда после долгой ругани и угроз не продлевать полис и закрыть карту банковскую - в полис внесли изменения без доплаты...

Видимо после смены руководства банка - ситуация меняется и уже давно не в пользу клиента...

Теперь Банк выжимает из клиентов все по максимуму...

Кстати, если раньше Банк крайне редко блокировал клиентов по долгам ФССП, то с 2022 года практика очень сильно изменилась и банк стремится встать в одну строчку по скорости такой блокировки со Сбер и ВТБ. Знакомые клиенты уже пожаловались, что Тинькофф за задержкой в пару недель блокировал счета по постановления ФССП, хотя ранее он единственный кто вообще не трогал счета.