Итоги за август

Всем доброго времени суток.

Пробую для себя новый формат, а именно - публиковать итоги месяца по тратам.

Напомню, что я веду учёт трат/доходов с конца 2015 года. Про важность этого действия я уже упоминал ранее. Тем не менее, знаю большое количество людей, которые считают, что это им не нужно. Окей, но упомянуть, что это очень облегчает процесс накопления капитала, я считаю важным.

В этом отчёте не будет абсолютных цифр, так как считаю их малоинформативными. Здесь будут только процентные обозначения, чтобы каждый мог посмотреть, а как у него обстоят дела с распределением денежных средств, какой процент от заработка занимает та или иная статья расходов.

Поехали.

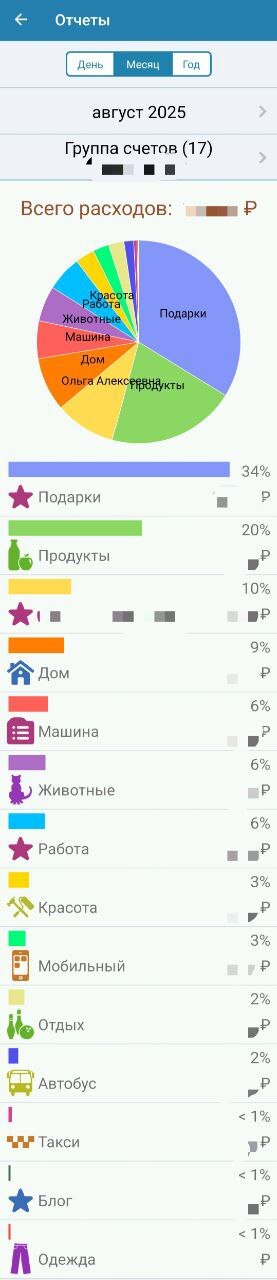

Вот как выглядит интерфейс в приложении для учёта трат и доходов. Абсолютные значения я скрыл.

Общие траты в августе месяце составили 43% от доходов, 57% удалось сберечь.

Из них:

Работа - 2,4% от суммы дохода или 6% в общей структуре трат. Сюда входят сборы на работе на не пойми что, дни рождения коллег, ещё какие-нибудь траты, связанные непосредственно с работой (например, купил ручку себе, которой буду писать на работе, типа таких трат);

Машина - 2,6% от суммы дохода или 6% в общей структуре трат. Сюда входит всё, что касается машины, как то: мойка, шиномонтаж, ремонт авто, бензин, оплата платных дорог и прочее;

Квартира - 3,7% от суммы дохода или 9% в общей структуре трат. Сюда входит оплата ЖКХ, оплата домашнего интернета, бытовая химия для уборки дома, покупка мебели/техники/посуды и прочее для дома, а так же сюда буду записывать траты, связанные с работами на "спецобъекте" (об этом "спецобъекте" я думаю будет серия статей/постов, но тогда, когда работы будут близки к завершению, пока просто обозначусь, что он есть);

Мобильная связь - 1,1% от суммы дохода или 3% в общей структуре трат. Здесь всё понятно, единственное, что уточню: мы также оплачиваем услуги связи некоторым своим старшим родственникам;

Красота - 1,3% от суммы дохода или 3% в общей структуре трат. Сюда входят все бьюти процедуры: маникюры-педикюры, стрижки, окраски волос, услуги косметолога и прочее;

Животные - 2,4% от суммы дохода или 6% в общей структуре трат. У нас с моей Любимой Женщиной есть котик Соник (которого вы можете наблюдать на моей аватарке). Вот корм для него, наполнитель для туалета, визиты к ветеринару, игрушки записываю в эту категорию;

Еда - 8,8% от суммы дохода или 20% в общей структуре трат. Тут всё понятно. Продукты питания, которые покупаются в магазинах/на маркетплейсах. Также сюда добавляю спортпит (употребляю сывороточный протеин и протеиновые батончики);

Автобус/такси - 0,9% от суммы дохода или 2% в общей структуре трат. Тут, я думаю, пояснять нечего - траты на общественный транспорт. Если будут траты на электричку (а раз в год бывает езжу на ней) - относятся сюда;

Подарки - 14,5% от суммы дохода или 34% в общей структуре трат. Самая непонятная для меня категория была, до этого года. Потому что как приглашение на празднование дня рождения/свадьбы/значимого события всегда были мысли "А сколько же подарить?". С этого года установил фиксированную таксу, которую каждый год планируем индексировать. Стало легче;

Отдых - 1% от суммы дохода или 2% в общей структуре трат. В эту категорию включаю походы в кино/театры/рестораны/кафе/путешествия, а также заказ фастфуда на дом;

Аптека - 0% от суммы дохода или 0% в общей структуре трат. Лекарства + платные мед.услуги;

Налог - 0% от суммы дохода или 0% в общей структуре трат. Все налоги, на чтобы они ни были, относятся к этой категории;

Одежда - 0,03% от суммы дохода или меньше 1% в общей структуре трат;

Блог - 0,08% от суммы дохода или меньше 1% в общей структуре трат. Новая для меня категория, которая появилась только в августе месяце (потому что впервые за почти полгода, что веду канал в телеграме, потратил деньги на него. Да и то - я бы не сказал, что это траты непосредственно на канал. Скорее, траты на мой аккаунт в телеграме);

Помощь старшим родственникам - 4,1% от суммы дохода или 10% в общей структуре трат.

Вот как-то так.

Спасибо за внимание. Буду рад видеть всех в своём скромном блоге.