Я к вам за советом, так как сам уже не знаю как решить свою проблему

Я парень, 25 лет

Здоровый, работающий, русский (вдруг это тоже важно)

По ряду причин нахожусь сейчас в небольшой (большой) долговой яме с общей суммой долга 2,5млн рублей и с общей переплатой (если платить по графику) в еще 1,2млн рублей

Это все - кредиты, кредитные карты и автокредит

Я пытаюсь оформить рефинансирование, но безуспешно, ни один банк не одобряет даже половину этой суммы

Причина отказа удивительная - большая финансовая нагрузка (так мне было сказала девушка в ВТБ банке)

Более тупой причины и не придумать

Я работаю официально, зарплата всегда белая, в 2024 году в месяц получал в среднем 180к рублей, а в этом году уехал на вахту и вообще увеличил свой доход и ОФИЦИАЛЬНО на карту банка получаю зарплату в 275к в месяц

И все это на карту троебучего альфа банка, в котором у меня и есть самые невыгодные кредитные продукты (всего везде их 16, там еще кредитки жены и ее кредит)

То есть даже банк, для которого я зарплатный клиент уже почти два года, только душит меня

Ежемесячно на все кредитные обязательства я трачу 75-78к, я могу себе это позволить и у меня НЕ бывает просрочек, у меня реально хорошая кредитная история

Но хочу рефинансирование чтобы уменьшить итоговую переплату (1,2 млн за 4 года, ну камон) и в целом для удобства, чтобы все (или хотя бы большая часть) было в куче

Но рефинансирование не дают. Даже мой любимый Т-Банк отказывает без объяснения причин - на днях пытался оформить заявку хотя бы на 930к (выбрал часть кредитов других банков, автокредит и несколько карт в самом Тинькофф, их они не дадут рефинансировать) на срок от 1 года до 5 лет

Выбрал 2 года с платежом в 54к - моментальный отказ

Не могу понять причину, друзья советуют банкротиться, но машина нужна в том числе для работы и лишиться её сейчас нельзя, а она в кредит - значит заберут

Не пихайте мне за саму суть моей ситуации - причин много и все они разные, я не возлагаю вину ни на кого, кроме себя, но главное - я НЕ бегу от своих обязательств, я НЕ хочу наебать банки, наоборот, я ХОЧУ платить, но чувствую, что я имею право на какую-то поддержку от них, в крайнем случае от государства, ведь банкротство же мне доступно и, как я понимаю, у меня для него есть все вводные

Центральный банк России выпустил постановление, согласно которому все займы, взятые у родственников, должны быть возвращены с процентами, рассчитанными по текущей ключевой ставке. Нововведение призвано укрепить финансовую дисциплину в семьях и повысить собираемость налогов.

Теперь, прежде чем одолжить деньги даже близкому члену семьи, придётся заключить договор займа и заверить его у нотариуса. В документе необходимо указать процентную ставку, равную ключевой ставке ЦБ на момент заключения договора, причём нотариус должен будет отдельно заверить эту цифру.

«В случае неоплаты займодатель имеет право обратиться в суд и взыскать долг с процентами, а также штраф за просрочку платежа. Постановление предполагает, что это право – обязательное к реализации. Другими словами, если кредитор не обратится в суд, судить будут уже его самого», – пояснили в ЦБ.

Предыдущий пост вызвал массу негатива. Но не смотря на это у нас всё получилось. А именно, читаем закон:

Если кредиторы отказываются принимать имущество в качестве отступного, оно возвращается должнику, а задолженность при этом списывается.

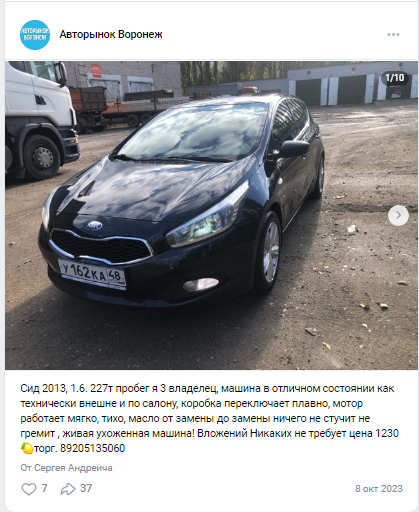

Но, конечно же, перед банкротством мы тщательно подготовились и я вывели свои активы, совершенно официально. Я продал друзьям свой автомобиль, грузовик и квартиру. Всё делал официально, через объявления в открытых источниках Вот пруф

С квартирой в Воронеже пришлось повозиться с оформлением, но и её тоже продали.

В качестве неликвидного ресурса мы использовали старую хрущевку от бабушки. Эту квартиру никто из кредиторов даже рассматривать не будет - она не имеет материальной ценности из-за района и непрезентабельного вида.

Ну а на ту квартиру, где мы реально живем подали ходатайство в суд с просьбой исключить жилье из описи, как единственное. Это надо делать обязательно!

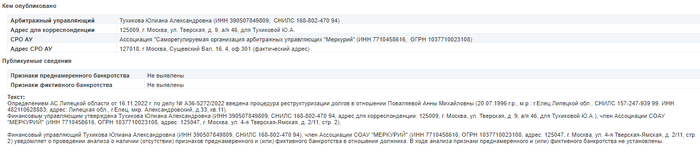

Также вам нужен "свой" финансовый управляющий, который даст заключение об отсутствии признаков преднамеренного и (или) фиктивного банкротства.

В ходе анализа признаки преднамеренного и (или) фиктивного банкротства не установлены.

Зато на деньги от кредиторов мы построили дом, в котором будем дальше жить с женой и Сашкой. Зарегистрирован на родителей жены, так что всё ок!

Daewoo родилась в 1967-м. Скромный пацан Ким У Чжун – сын школьного директора – открыл фирму в Сеуле. Стартовый капитал смешной, но амбиции — как небоскрёб. Он начал с текстиля, дешёвой тряпки, но продавал её так, будто это ткань будущего. Тогда Корея только просыпалась, экономика кипела, и Ким решил: «Почему бы не прыгнуть выше головы?»

И он прыгнул. Daewoo росла, как на дрожжах. Ким понимал: одними шмотками мир не взять. Пошёл в судостроение, потом в электронику, потом в машины. Даже в оружейку сунулся. Логика простая: чем шире сеть, тем больше рыбы. И государство помогало — Южная Корея тогда делала ставку на чеболи, большие конгломераты. Политики раздавали кредиты, банки открывали двери настежь, а Ким улыбался.

И пошло по накатанной. В 70-е и 80-е Daewoo вылезла за границу. Заводы в Иране, Ливии, Польше. Ким действовал дерзко: «Даже если рынок пустой, мы его сами создадим». Он продавал машины там, где дорог нет. Он строил суда там, где ещё вчера качали нефть руками. Его подход: не ждать, пока позовут, а вламываться самому.

А потом пришли 90-е. Внутри Daewoo начались перекосы. Компания надувалась, как воздушный шар, даже слишком быстро. Влезли в десятки отраслей, иногда без плана, чисто на понтах. Реклама рисовала Daewoo как глобального титана, но цифры внутри хромали. Кредиты душили. Долги росли, как грибы после дождя.

В 1997-м случилось азиатский финансовый кризис. Вот тут шар и лопнул. Корею тряхнуло, государство раздавило чеболи: «Хватит жировать». Но Daewoo оказалась слишком раздутой. Долг — более 80 миллиардов долларов, даже по меркам монстров это космос. Инвесторы шарахнулись, банки схлопнули кошельки.

Ким У Чжун пытался выкрутиться. Он ездил по миру, торговался, уговаривал, обещал. Но махина села в болото. В 1999-м Daewoo официально рухнула. Это был самый громкий корпоративный крах в истории Кореи. Даже Samsung и Hyundai отшатнулись — боялись, что их утянет волна.

Ким сбежал из страны, прятался за границей, жил как беглец. В 2005-м его вернули в Корею, судили. Приговорили за махинации и подлоги, дали срок, штраф. Но потом помиловали — старик уже был символом краха целой эпохи. Он умер в 2019-м, оставив за собой двойной след: гений экспансии и король долгов.

Что осталось? Автомобили Daewoo купил General Motors, превратил в Chevrolet. Судостроение и электроника разошлись по кускам. Название «Daewoo» — как старый тату: видно, но смысла уже нет.

Эта история — как корейская драма на стероидах. Даже сегодня в Корее слово «Daewoo» звучит как предупреждение: не раздувайся больше, чем можешь проглотить.

Арбитражный суд Московского округа оставил в силе решение апелляции, отклонив претензии банков на сумму свыше 2,5 млрд рублей по делу о банкротстве «Уралстройнефти».

Арбитражный суд Московского округа отказался привлекать экс-сенатора от Тульской области Дмитрия Савельева к субсидиарной ответственности по обязательствам компании «Уралстройнефть», признанной банкротом. Савельев представлял исполнительную власть региона в Совете Федерации с 2016 по 2024 год. Напомним, что 2 августа 2024 года по запросу Генеральной прокуратуры России верхняя палата парламента лишила его сенаторской неприкосновенности в связи с подозрением в организации убийства.

Соответствующее постановление было вынесено после рассмотрения кассационных жалоб от ПАО «Ак Барс Банк», Вячеслава Хохлова и АО «Райффайзенбанк».

В документе, опубликованном по итогам заседания, указано: «Постановление Девятого арбитражного апелляционного суда от 23.05.2025 по делу № А40-86190/2021 в обжалуемой части оставить без изменения, кассационные жалобы — без удовлетворения».

Это решение подтверждает вердикт апелляционной инстанции, вынесенный в середине мая, которая удовлетворила жалобу Савельева и отменила более раннее решение Арбитражного суда Москвы. Тогда экс-сенатора обязали выплатить кредиторам «Уралстройнефти», включая «Ак Барс Банк», более 2,5 млрд рублей.

Параллельно Дмитрий Савельев остается фигурантом уголовного дела. По версии следствия, в 2024 году он организовал покушение на своего бывшего партнера — Сергея Ионова, отбывавшего срок в колонии. Предполагается, что заказ был передан через помощника, ветерана Афганистана Юрия Нефедова, которому Савельев якобы предложил 100 000 долларов. За половину этой суммы к исполнению подключился тульский криминальный авторитет Сергей Дюков. Преступление удалось предотвратить после того, как Нефедов обратился к сотруднику УФСИН, который сообщил о готовящемся преступлении в ФСБ.

Постановление суда вступает в законную силу немедленно, но может быть обжаловано в Верховный Суд РФ в течение двух месяцев.

Всем привет. Хочу поделиться тем, как реально работает списание долгов по кредитам. За последние пару лет всё больше людей решаются на процедуру банкротства, и с этим ростом появляются самые разные мифы и страхи.

Каждый день слышишь кучу предубеждений: кто-то считает, что списание долгов — это маркетинговая уловка, кто-то думает, что всё это просто способ «снять с людей деньги». В этом гиде я расскажу, как на самом деле можно законно списать долги, что для этого нужно и какие нюансы стоит учитывать.

Почему тема списания долгов актуальна в 2025 году

Сейчас всё больше людей попадают в кредитные ловушки. Процентные ставки растут, а доходы часто не успевают за ними. Люди берут займы, не рассчитывая свои возможности, и попадают в сложную финансовую ситуацию.

Микрофинансовые организации ловко манипулируют клиентами: предлагают микрозаймы под «небольшие» проценты, например, 0,8% в день. На первый взгляд это кажется выгодным, но процент капает ежедневно, и итоговая ставка может доходить до 292% годовых. Из-за просрочек и штрафов человек быстро оказывается в долговой яме, выбраться из которой почти невозможно без законного решения.

Чтобы понять масштаб проблемы, возьмём статистику: на апрель 2025 года число должников с просроченной задолженностью свыше трёх месяцев превысило 1,8 млн человек.

Суммарно россияне сейчас должны банкам колоссальные 34,9 трлн руб. За год сумма увеличилась на 1,8 трлн. При расчёте на каждого человека приходится в среднем 459 тыс. рублей долга.

Кроме того, многие банки чаще используют агрессивные методы взыскания. Это только усугубляет положение граждан, которые и так оказались в затруднительном финансовом положении. Вот почему так важно понять логику списания долгов и действовать вовремя.

Чем быстрее вы начнёте действовать, тем больше у вас шансов избавиться от задолженностей. Давайте разберём, какие есть законные способы списать долги по кредитам.

Что такое списание долгов простыми словами

Списание долгов — это процесс, в ходе которого у должника уменьшается сумма его обязательств или же долги полностью аннулируются. Но нельзя просто прийти в суд и сказать: «Я устал платить кредит, спишите его, пожалуйста». Нужны определённые условия. Как понять, когда можно списать долги? Давайте разбираться.

Когда долги можно списать

Прежде всего следует понимать, что списание долгов невозможно просто так. Нужны определённые условия — финансовая несостоятельность. Если вы не можете выполнять свои обязательства, задолженности превышают ваши доходы, можно принимать решение о списании долга.

Ключевыми условиями являются:

Суммарно стоимость вашего имущества и размер доходов должны быть меньше долга.

За последние пять лет вы не проходили процедуру банкротства.

Если вы когда-либо совершали административные правонарушения, компенсации по ним должны быть погашены.

У вас не должно быть судимостей за экономические преступления.

Вы не должны быть замешаны в мошенничестве при получении кредита.

Если вы уже были признаны виновным в фиктивном банкротстве, то ваш срок наказания также должен закончиться.

Формально подать заявление о банкротстве в суд можно при любой сумме долга. Однако право становится обязанностью, если долг превысил 500 тыс. руб., а просрочка составляет более трёх месяцев.

По своему опыту скажу, что начинать процедуру стоит при долге от 300 тыс. руб. При меньшей сумме это просто невыгодно для должника, ведь он больше потратит на юриста и судебные расходы.

Реальная ситуация из моей практики: должник утратил работу и более полугода сидел без зарплаты. Он был неспособен покрывать даже минимальные платежи по кредитам, но платил их из последних накоплений. Когда он понял, что его последние ресурсы исчерпались, подал на банкротство. Просрочек у него не было. В результате суд признал его неплатёжеспособным и списал долги по кредитам на сумму 420 тыс. руб.

В общем, если вы понимаете, что не сможете выплатить свои долги, лучше подать на банкротство до того, как начнутся серьёзные просрочки. Это может помочь избежать ещё больших финансовых проблем в будущем.

Кто может рассчитывать на помощь

На помощь могут рассчитывать не только физлица, но и индивидуальные предприниматели. Процедура списания долгов в этих случаях практически идентична.

Главное требование: ваше финансовое положение должно быть чётко зафиксировано в документах. Например, если вы зарегистрированы как ИП, но прекратили свою деятельность, вам нужно будет подтвердить это.

Правильное составление заявления — ключ к успеху в банкротстве физических лиц. Но оно требует юридических знаний.

В заявлении следует указать:

основные данные о должнике;

финансовую ситуацию;

причины неплатёжеспособности.

К нему необходимо приложить паспорт, сведения о доходах и расходах, список кредиторов с суммами задолженности, документы по долгам, информацию об имуществе. Потребуются доказательства неплатёжеспособности: медицинские справки или свидетельства о потере работы.

Тщательное оформление документов заметно увеличивает шансы на успешное банкротство. Неточности могут привести к возврату заявления и затягиванию дела. Лучше пойти к юристу сразу, чем посреди дела судорожно искать поддержки после того, как по незнанию наделал кучу ошибок.

Что говорит закон

Процесс регулируется законом «О несостоятельности (банкротстве)» № 127-ФЗ, который описывает все условия банкротства. Процессуальные аспекты банкротства описаны в АПК и ГПК РФ.

Что не является списанием долгов

Не всё, что ослабляет долговую нагрузку, является списанием долгов. Вот несколько примеров помощи, которую предлагают кредиторы:

Рефинансирование — оформление нового кредита, чтобы погасить старый, но на более выгодных условиях (меньше процент или ежемесячный платёж).

Реструктуризация — банки могут предложить вам изменить условия кредита, но долг не исчезает, а растягивается на более длительный срок.

Кредитные каникулы — это временная отсрочка уплаты долга (до 6 месяцев), но его всё равно придётся вернуть.

Рефинансирование подойдёт, если у вас хорошая кредитная история и другой банк готов вас перекредитовать. Оно не требует подтверждения снижения доходов, что актуально, если вы работаете неофициально. Этот способ часто оказывается опасным, так как позволяет на время замедлить падение, но не решает проблему в корне.

Если ваши доходы значительно упали или нет средств для погашения долгов даже по сниженной ставке, можете рассмотреть два других варианта.

Первый — реструктуризация. Если у вас хорошие отношения с банком, то проще договориться об уменьшении ежемесячного платежа за счёт продления срока выплат.

В условиях растущих процентных ставок реструктуризация и рефинансирование часто невыгодны для должника. Сейчас потребительский кредит выдают под 35-42% годовых. Ещё пару лет назад эта цифра была вдвое ниже.

Перекредитоваться в таких условиях невозможно. Банки не могут предложить более мягкие условия платежей, поскольку ключевая ставка ЦБ находится на высоком уровне, и они сами берут займы из резервов Центробанка под высокий процент.

Второй — кредитные каникулы. Это возможно, если у вас временные финансовые трудности, которые можно документально подтвердить. Банк может предоставить отсрочку до 6 месяцев, не взимая платежи и не начисляя штрафы.

Если эти варианты не подходят, есть возможность списать долги через банкротство. При этом ваше единственное жильё и определённое имущество (ст. 446 ГПК РФ) останутся защищёнными, а все кредиты и долги будут аннулированы.

Законные способы списания долгов

Списать долги в 2025 году можно двумя способами — через суд и МФЦ. Я сторонник первого варианта, поскольку он универсальный и более контролируемый. Но иногда есть шанс попытать удачу и через МФЦ. Рассказываю, когда это бывает выгодно.

Через МФЦ по упрощённой процедуре

Внесудебное банкротство — это упрощённая процедура, позволяющая гражданам избавиться от долгов без обращения в суд. Чтобы её пройти, необходимо, чтобы:

размер долга составлял от 25 000 до 1 000 000 руб.;

исполнительные производства были закрыты из-за отсутствия средств или имущества либо взыскание длилось безрезультатно более семи лет;

у заявителя не было иного дохода, кроме пенсий и социальных выплат.

Процедура бесплатная и занимает около полугода. Она не требует помощи юриста: должник сам собирает документы и подаёт их в МФЦ.

Долги перед кредитными учреждениями, микрофинансовыми организациями и по ЖКХ — всё это можно списать через МФЦ. Почему же мне не нравится такой способ?

Отсутствует контроль за процессом, а результат может оказаться неопределённым. Если за полгода должник получит официальный доход или вступит в наследство, процедура может быть остановлена.

Если в заявлении указать не всех кредиторов, то долг спишется только частично. В судебной процедуре такая проблема не возникает. Кредиторы сами включаются в судебный процесс.

По данным Федресурса, в 2024 году почти 6 тыс. заявлений на упрощённое банкротство были возвращены. Я подсчитал, что люди успешно проходят судебную процедуру в 8 раз чаще. Бесплатная внесудебная процедура выглядит привлекательной, но отсутствие профессиональной поддержки делает её рискованной и часто безрезультатной.

Через суд — один из самых эффективных способов

Банкротство в суде — это сложный процесс, который помогает людям выбраться из долговой ямы. Процедура останавливает действия коллекторов и судебных приставов, снимает аресты с банковских счетов и прекращает удержания из зарплаты.

Если вы подаёте на банкротство в суд, то одномоментно можно избавиться от долгов перед разными банками — по кредитным картам, кредитам, микрозаймам, налогам, штрафам и за неуплату ЖКХ.

Вся процедура списания долгов в суде занимает около 8-10 месяцев. Вам придётся собирать документы и участвовать в судебных заседаниях, либо за вас это делает юрист. Важно доказать, что вы действительно не можете платить кредиторам, а не просто хотите сбежать от долгов.

В общих чертах процесс выглядит так:

Шаг 1. Подача заявления в суд

Нужно грамотно составить документ и обратиться в арбитражный суд по месту жительства должника.

Шаг 2. Рассмотрение заявления

Суд знакомится с делом до двух месяцев. Задержки — не редкость, особенно если дело сложное. Один из основных рисков на этом этапе — это недостаток нужных документов или их неправильное оформление. Поэтому лучше обратиться к специалисту по банкротству, чтобы избежать отказа.

Шаг 3. Судебное заседание

Если всё в порядке, назначается дата судебного заседания. На нём суд назначает финуправляющего. При введении процедуры реализации имущества должника признают банкротом. Если же суд назначит реструктуризацию, должник сам по новому графику обязан будет погасить задолженности. Рассмотрим первый вариант — такой сценарий работает в 90% дел.

Шаг 4. Составление конкурсной массы

Финансовый управляющий анализирует ваши финансы и имущество, готовит отчёты, рассматривает подозрительные сделки. Он проводит опись имущества и выбирает то, что по закону можно реализовать, формируя конкурсную массу.

Шаг 5. Торги

Если есть имущество, доступное для реализации, проводят торги. Деньги идут на погашение долгов перед кредиторами. Если у должника нет имущества для реализации, суд списывает долги без торгов. Процедура в этом случае движется быстрее.

Продать на торгах можно не любое имущество. Обычно в конкурсную массу попадают:

авто;

гаражи;

земельные участки;

породистые животные;

дорогие гаджеты;

предметы роскоши.

Если у должника есть только единственное жильё, его не заберут. Выплаты на детей, маткапитал, субсидии по инвалидности остаются у банкрота в полном объёме.

Шаг 6. Списание долга

Когда торги завершены, финуправляющий готовит отчёт для суда. Суд выносит определение о списании долга, процедура завершается.

Какие долги можно и нельзя списать

Несмотря на то, что банкротная процедура избавляет от большинства долговых обязательств, некоторые из них придётся исполнять.

Какие типы задолженностей можно списать:

по кредитам;

потребительские кредиты;

микрозаймы;

по распискам;

за ЖКХ;

автокредиты;

ипотека.

Не подлежат списанию: алименты, компенсации за вред, убытки и штрафы по уголовным делам. Например, если человек задолжал выплаты на содержание ребёнка или больного супруга, ему не удастся избавиться от этих обязательств в суде. Также списанию не подлежат долги, возникшие после подачи заявления в суд — текущие платежи.

Плюсы и минусы банкротства

Банкротство в суде — непростая, но контролируемая процедура. Если всё сделать правильно, то должник получит несколько «плюшек», которые невозможны при других процедурах.

Помимо очевидного преимущества — списания долгов — банкрот получает:

защиту от коллекторов и судебных приставов;

снятие арестов и ограничений со счетов и имущества;

прекращение роста долга за счёт штрафов и пеней;

разрешение на выезд за границу.

А также более быстрое решение проблемы — дело завершится за 6-8 месяцев, тогда как на выплату долга ушли бы годы.

Если в деле участвует юрист, ходить на заседания не придётся. Просто получите на почту определение суда о списании долга и живите спокойно.

Однако банкротство — не «волшебная таблетка». У процедуры есть последствия. После завершения процедуры банкротства он не сможет занимать некоторые должности:

Три года после банкротства нельзя управлять юридическим лицом.

Пять лет — возглавлять страховые компании, негосударственные пенсионные фонды, микрофинансовые организации и инвестиционные фонды.

Десять лет — управлять кредитными организациями.

Если вам понадобится взять новый кредит, вы должны будете сообщить о своём статусе банкрота банку или МФО. Обязательство сохраняется только в течение пяти лет после списания долга. Однако это не значит, что вам будет полностью закрыт доступ к новым кредитам. Чтобы получить кредит в будущем, придётся поработать над кредитной историей.

Обязательство сообщать о статусе банкрота в банке.

Также стоит учитывать, что часть вашего имущества может быть продана для погашения долгов. Но, как я уже говорил выше, далеко не всё включают в конкурсную массу.

Сроки и риски

Длительность банкротства зависит от квалификации юриста и сложности дела. В моей практике минимальные сроки могут занимать 4-5 месяцев. Но если ошибиться с выбором финуправляющего или юриста, не исключено затягивание дела на полтора-два года.

Может быть и так, что часть имущества реализуют, а долг всё равно не спишут, потому что в последние три года должник дарил или продавал знакомым за бесценок недвижимость, авто и другие ценности. Суд расценит это как попытку защитить часть нажитого от реализации. С точки зрения закона, это недобросовестное действие.

Поэтому перед началом процедуры стоит откровенно рассказать юристу, кому и что дарили, продавали, что получили в наследство. Тогда ещё до начала процесса юрист вам честно скажет, есть ли смысл начинать процедуру, какие риски вас ждут, какое имущество получится сохранить, удастся ли списать долги в вашем случае.

Человеческий FAQ — отвечаем на популярные вопросы

💬 Когда долги по кредиту просто «сгорают»?

Вопрос: Здравствуйте, слышал, что долги по кредиту могут просто аннулироваться со временем. Это так?

Ответ: Привет! Да, действительно, если кредитный долг не взыскивается в течение трёх лет, его можно признать погашенным по сроку давности (СИД). Однако я бы не рекомендовал ждать этого момента. Тем более, что СИД можно продлить на 7 лет. Лучше заранее решить проблему с долгами, чтобы избежать потенциальных негативных последствий, таких как ухудшение кредитной истории или постоянные звонки от коллекторов.

💬 У меня долги по кредитным картам — их реально списать?

Вопрос: У меня долг 300 тысяч по кредиткам. Возможно ли их списать?

Ответ: Да, это вполне реально. Долги по кредитным картам можно списать по Закону № 127-ФЗ. Главное условие — вам нужно будет предоставить доказательства вашей невозможности выплачивать эти долги. Это могут быть документы о снижении дохода, ухудшении финансового положения и так далее.

💬 А можно как-то избавиться от долгов без банкротства?

Вопрос: Я не хочу идти на процедуру банкротства, потому что боюсь последствий для карьеры жены. Есть ли какие-то другие способы избавиться от долгов?

Ответ: В некоторых ситуациях — да. Одна из возможностей — обратиться в банк и договориться о новых условиях. Но сейчас из-за высокой ставки ЦБ банки вряд ли предложат вам продукт более доступный, чем есть у вас. Если сумма долгов значительная, кредитор, скорее всего, не пойдёт на уступки. Поэтому в условиях просрочек нет варианта более эффективного, чем банкротство. Не стоит опасаться за карьеру супруги, никаких подобных последствий в законодательстве нет. Единственный риск — возможность реализации совместно нажитого имущества. Но с этим вопросом вам помогут юристы по банкротству.

💬 Я слышал, что сейчас можно списать долг «через МФЦ за 0 рублей». Это правда?

Вопрос: В интернете ходят слухи, что по закону можно списать долг через МФЦ вообще бесплатно, без каких-либо расходов. Это правда?

Ответ: Да, это действительно так. Существует упрощённая процедура, которая доступна для людей, у которых нет имущества и стабильного дохода. Это значит, что вы можете обратиться в МФЦ и попробовать списать свои долги без дополнительных затрат. Но, конечно, вам нужно будет предоставить все необходимые документы, подтверждающие ваше финансовое положение. Реальные шансы на успешное прохождение процедуры невелики, особенно если у вас есть доход и имущество.

Банкротство — это не только про права, но и про обязанности. Если вы находитесь в сложной ситуации с долгами, не стесняйтесь искать помощи. Я здесь, чтобы поддержать вас в этом. И помните, что правильные действия в согласии с законом помогут вам начать новую жизнь без долгов.

Подкопили, решили взять ипотеку по льготной ставке (попали под программу в 5% от ВТБ). В программе - только новостройки, вторичка не прокатит. Поплакали, покакали и пошли выбирать ЖК.

ПИК не зашел (уже не помню почему, то ли цены, то ли локация, то ли еще что), в районе МКАДа (бюджет то ограничен) строятся плюс-минус за один прайс Самолет и MR Group. Ездим, смотрим все. По планировке и транспортной доступности выбираем МR. Важный плюс - типа премиальный застройщик, в Москве у них большие и красивые дорогие ЖК, в области попроще - но комфорт-класс, красивый дом и нормальные условия.

Ждем год ключи - сдают с задержкой в месяц (мы, напуганные всякими жуткими задержками годами, вообще не паримся, считай и не было никакой задержки). Косяки есть - вайтбокс доделывают уже после приемки, окна похеренные, потолок кривой, но ладно, ничего. Делаем ремонт, начинаем переезд и ... охуеваем. Входные группы засраны, зеркала в подъездах отклеиваются, торчат оголенные провода, периодически снимают плитку у дома и роют канализацию и ливневку, обещанную набережную не делают уже полгода, рабочие от застройщика срут в открытых несданных квартирах.

Охуенно премиально, ага. Не могут сраные подъезды помыть. В итоге переезд отложили пока, ждем, пока наведут порядок, чтобы не носить грязь в квартиру. Это я все к чему? К тому, что покупка недвиги сейчас, особенно под себя - это ебучий рандом. Классный застройщик с топовыми отзывами может творить хуйню и не париться. Большой и знаменитый Самолет может банкротиться и селить в проданные квартиры работников (радуюсь, что не купили у них, походу там дело пахнет керосином). И непонятно, где напорешься ты, и не потеряешь ли свои средства. И это еще не говоря об ипотечных программах.....

По сообщениям источника сайта lenta.ru основное конструкторское подразделение Роскосмоса РКК «Энергия» — испытывает экономические трудности, что исторически связано с зависимостью от внешних контрактов и продаж двигателей, например, в США.

По данным других источников, корпорация выставила на продажу крупный пакет недвижимости, включая базу отдыха «Звёздный», пансионат «Восход» и жилые помещения общей площадью свыше 280 000 м² в Сергиевом Посаде. Владелец лота — именно РКК «Энергия», а средства от возможных продаж планируется направить на поддержку действующих предприятий «Роскосмоса» . Однако точные детали — стоимость, сроки торгов, подтверждённость сделки — пока не подтверждены официально. (Этому на следующий день было выдано опровержение на сайте rbc.ru)

Несмотря на финансовые сложности, корпорация продолжает работать по текущим проектам. Так, в марте 2025 года РКК «Энергия» провела испытания динамического макета нового спутника. Макет прошёл стандартные проверки на вибронагрузки и прочность. Завершить испытания планируется до конца года, а запуск самого аппарата намечен на 2027 год. Спутник рассчитан на орбитальное наблюдение с высоты около 500 км и получение изображений с разрешением порядка 0,5 м на пиксель. Пока непонятно, как подобные проекты будут финансироваться и что будет происходить с ними в дальнейшем.

В августе 2025 года генеральный директор РКК «Энергия» Игорь Мальцев в обращении к сотрудникам констатировал, что предприятие находится в критическом финансовом положении: корпорация имеет «многомиллионные долги», а выплаты по процентам по кредитам буквально «съедают бюджет» компании. Кроме того, в арбитражных судах предприятие выступает ответчиком по шести искам, общая сумма требований составляет около 70 млн рублей.

Финансовая динамика корпорации за последние годы также внушает тревогу. Выручка действительно выросла с 43,5 млрд рублей в 2020 году до 59,7 млрд рублей в 2024 году, но чистая прибыль оставалась нестабильной — после убытка в 5,4 млрд рублей в 2020 году, в 2024 году была получена лишь небольшой положительный результат, а в первом квартале 2025 года вновь зафиксированы убытки в размере 700 млн рублей . Отдельно отмечается, что годовые проценты по кредитам составляют порядка 1,2–1,3 млрд рублей, что серьёзно истощает бюджет и оставляет корпорации минимальное пространство для манёвров.

По данным сайта https://spacestatsonline.com/launches/country/ в 2024 году Россия произвела 17 орбитальных запусков. В 2025 году до сих пор произведено 11 запусков. На данный момент непонятно, как будут продолжаться подобные запуски в то время, как глава Энегрии заявляет о возможном закрытии предприятия.