На этот вопрос почти все не задумываясь отвечают что выгодней уменьшать срок. Тут даже есть несколько обсуждений на эту тему, правда неаргументированно.

Решил проверить правда ли досрочное гашение с уменьшением срока более выгодна, и насколька велика разница.

Проверим конкретный пример используя калькулятор.

Давайте рассмотрим конкретный пример.

Исходные условия:

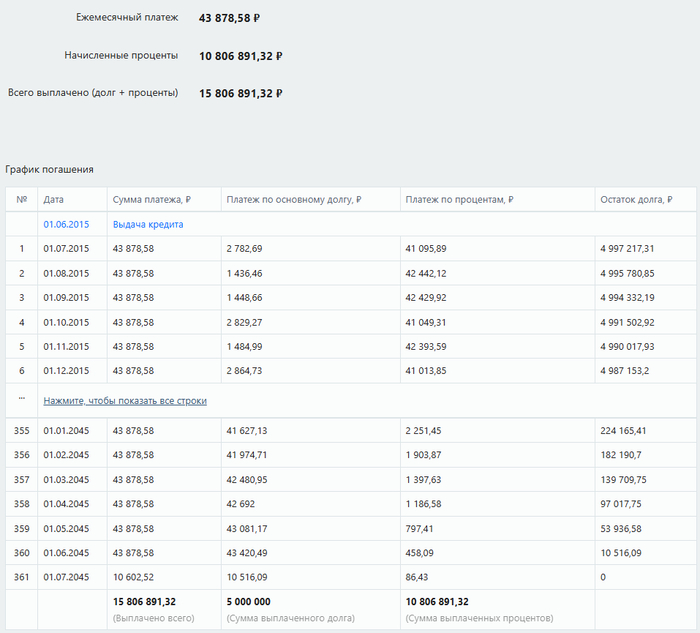

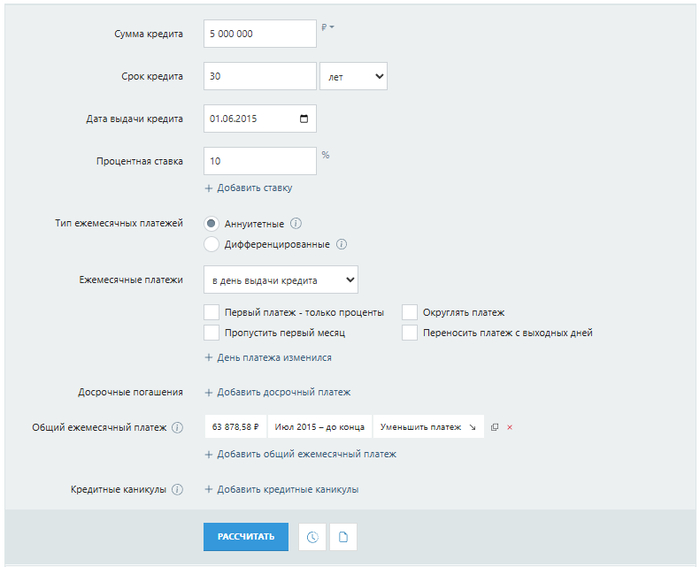

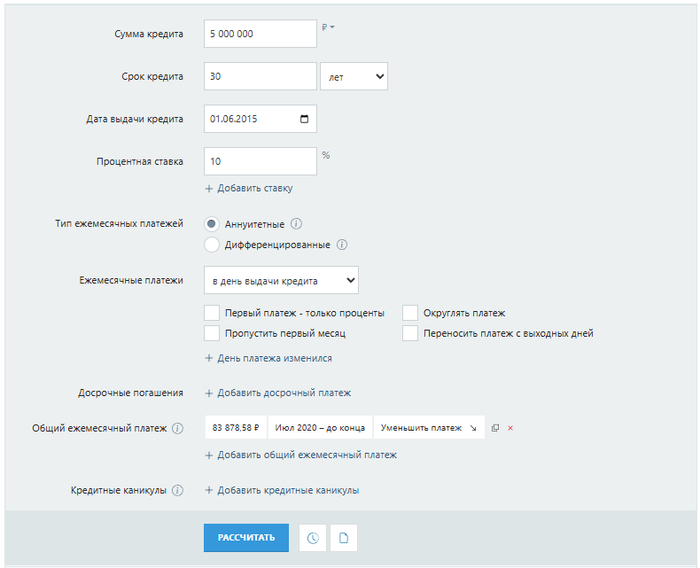

Сумма ипотеки 5 000 000 руб.

Срок ипотеки 30 лет

Дата выдачи 01.06.2015

Дата первой выплаты 01.07.2015

Процентная ставка 10%

Тип ежемесячных платежей Аннуитетные

При таких условиях при уплате строго по графику(без досрочных выплат) получаем следующую картину:

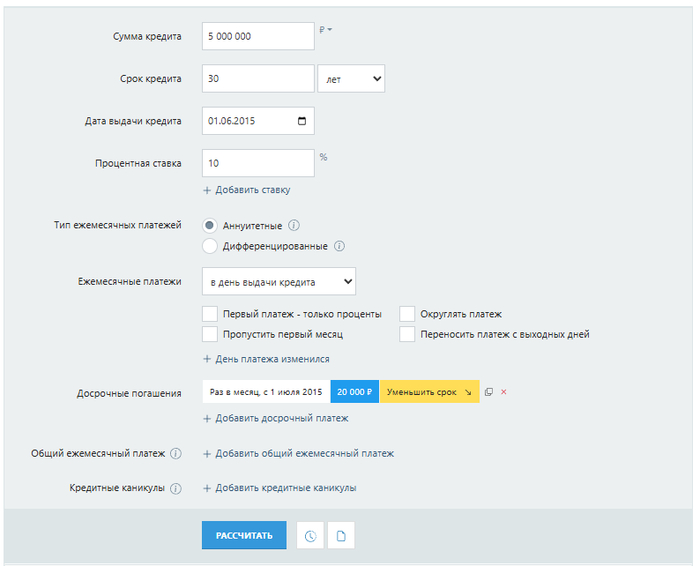

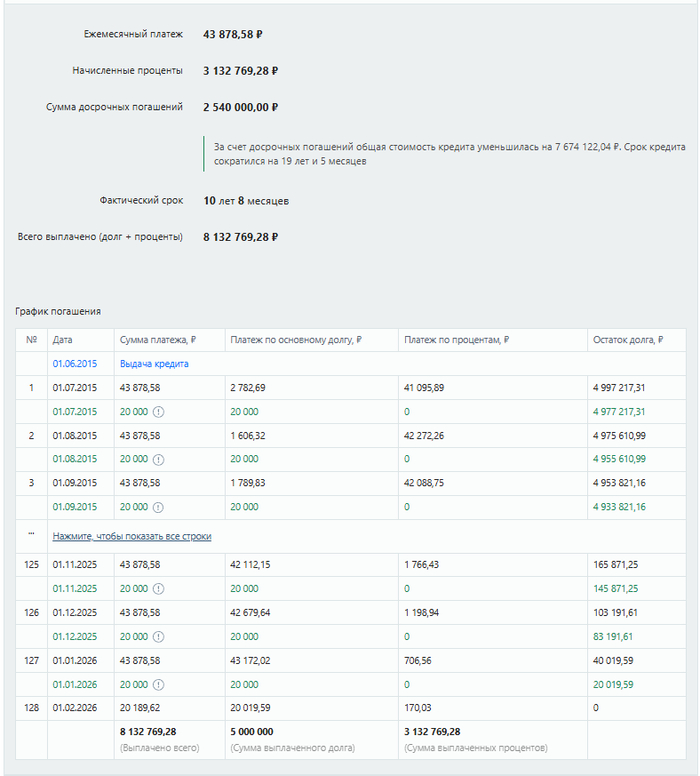

Допустим теперь что у нас есть возможность ежемесячно платить дополнительно 20000 рублей. Для простоты картины будем вносить дополнительную сумму в день выплаты по графику т.е. 1 числа месяца, и вся сумма будет уходить на гашение основного долга, и начинаем так досрочно гасить прямо с первого месяца и используем на уменьшение срока:

При таком досрочном гашении мы ежемесячно вносим общую сумму 63878,58 (43 878,58 + 20 000) и получаем следующие изменения:

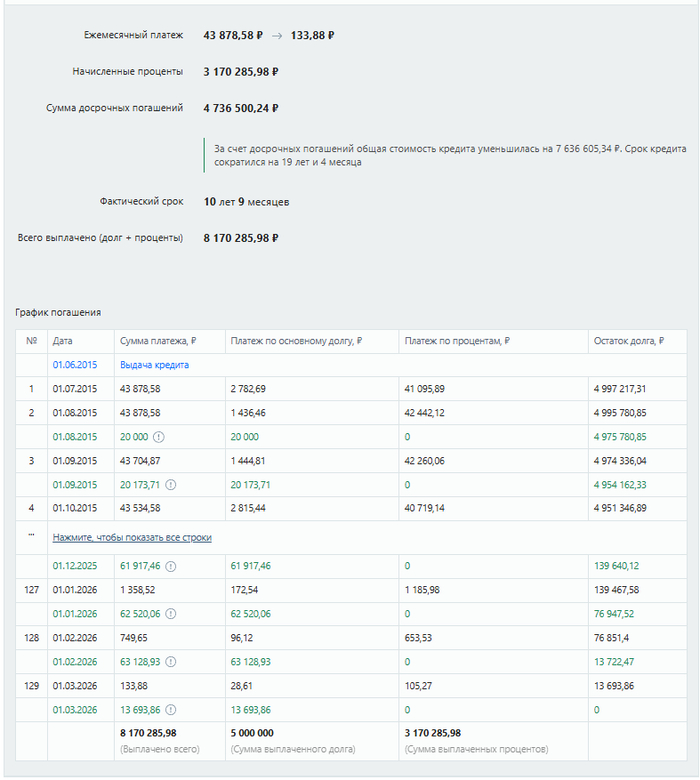

Посмотрим что произойдет если вносить ежемесячно ту же сумму 63878,58, но уже уменьшать сумму платежа:

Сравним основные моменты двух вариантов досрочного гашения:

Вариант уменьшения срока:

За счет досрочных погашений общая стоимость кредита уменьшилась на 7 674 122,04 ₽.

Срок кредита сократился на 19 лет и 5 месяцев

Вариант уменьшения суммы:

За счет досрочных погашений общая стоимость кредита уменьшилась на 7 636 605,34 ₽.

Срок кредита сократился на 19 лет и 4 месяца

Вариант сокращения срока дает выигрыш в сумме на 37 516,70 рублей и по сроку на один месяц.

Но с другой стороны вариант сокращения суммы дает постоянное уменьшение ежемесячного платежа , что кому то может быть более комфортно, например в районе половины срока сумма ежемесячного платежа снановится уже менее 30000 рублей.

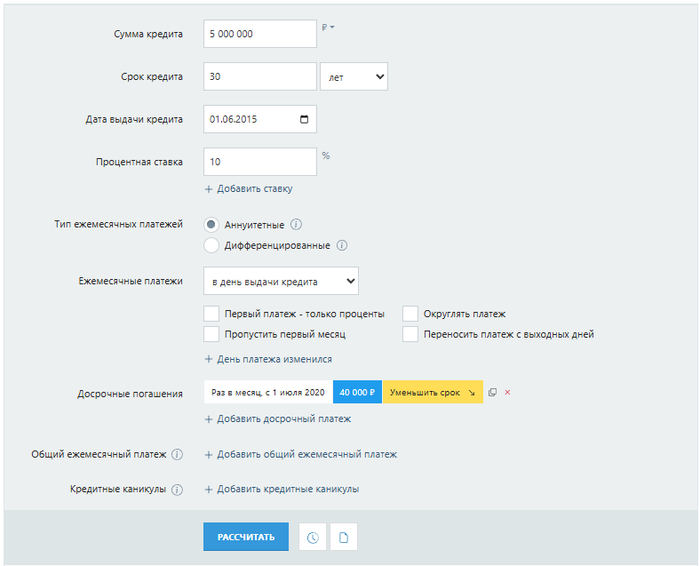

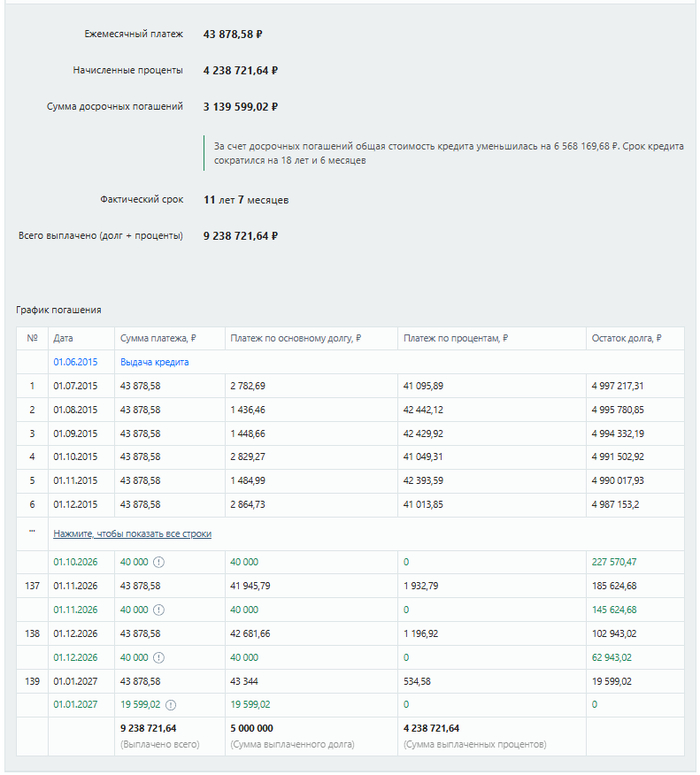

Изменим условия досрочного гашения: начнем гасить с июля 2020 гоад и на дополнительную сумму 40000 рублей.

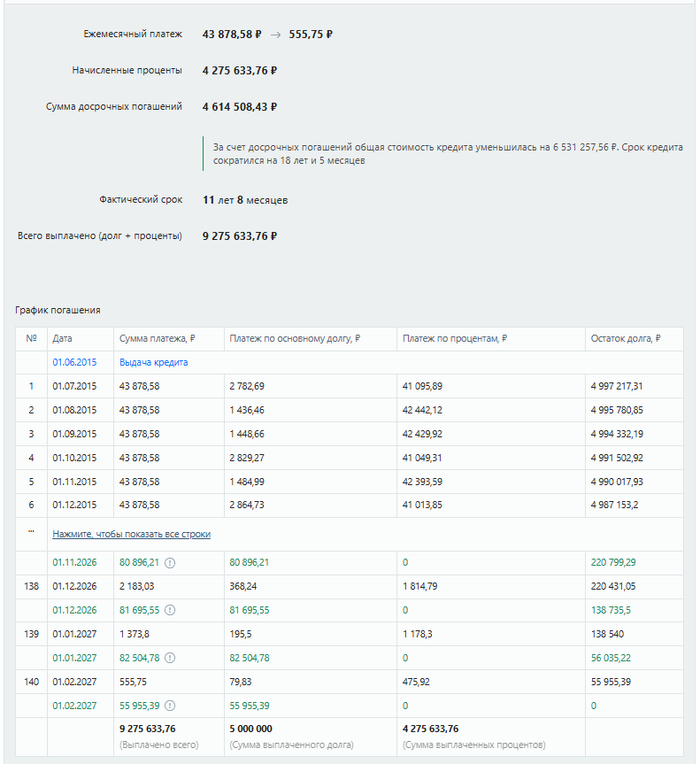

При уменьшении суммы платежа:

Сравним основные моменты двух вариантов досрочного гашения:

Вариант уменьшения срока:

За счет досрочных погашений общая стоимость кредита уменьшилась на 6 568 169,68 ₽. Срок кредита сократился на 18 лет и 6 месяцев

Вариант уменьшения суммы:

За счет досрочных погашений общая стоимость кредита уменьшилась на 6 531 257,56 ₽. Срок кредита сократился на 18 лет и 5 месяцев

Вариант сокращения срока дает выигрыш в сумме на 36 912,12 рублей и по сроку на один месяц.

Но с другой стороны вариант уменьшения суммы для кого то более важен одного лишнего месяца и суммы размером меньше месячного платежа.

Когда Вам в очередной раз какой то "эксперт" заявит что досрочное гашение с уменьшением срока оно конечно более выгодно чем с уменьшением платежа теперь Вы знаете какова эта разница.