Вологодский городской с д Вологодской области в составе судь

при секретаре Сачково с участием истца рассмот ев в

открытом судебном заседании гражданское дело по исковому заявлению

к акционерному обществу «Банк Синатра» о защите прав потребителя,

установил:

обратился в суд с иском к акционерному обществу «Банк Синатра» (далее АО «Банк Синатра»), в обоснование которого указал, что между ним и АО «Банк Синара» был заключен договор № от по

кредитной карте 5490 71** **** с лимитом кредитования 12 000 рублей по тарифу Кредитная карта «ДА!». Согласно условиям Кредитная карта «ДА!» на момент оформления договора комиссия за перевод денежных средств за счет лимита овердрафта по Системе Быстрых Платежей (далее СБП) отсутствовала, и данные переводы входили в льготный период. 17.02.2025 банк разместил на сайте новости: Изменения по кредитной карте «ДА!» с 24.02.2025. С 24.02.2025 комиссия за перевод с кредитной карты «ДА!» за счёт лимита овердрафта будет составлять 5,99% + 599 руб. Соответствующие изменения внесены и в Тарифный справочник. Таким образом, банк ввёл новую комиссию, которой не существовало на момент оформления договора. 07.03.2025 он перевёл денежные средства в размере 10 756 руб. 67 коп., за что банк списал комиссию в размере 1 243 руб. 43 коп. 12.03.2025 он направил в банк претензию на основании положений статей 30.1 Федерального закона 14 395-1 ФЗ и на основании части 1 статьи 16 Федерального закона N 123 ФЗ. 13.03.2025 банк в ответе отказался добровольно вернуть прежние условия и компенсировать списанную комиссию, указав, что в соответствии с и.3.1.8 Правил, оплата услуг и операций банка производится в порядке, размере и сроки, установленные Тарифным справочником банка, действующим на дату совершения соответствующей операции. По возврату списанной комиссии подана жалоба в Службу финансового уполномоченного. Считает, что АО «Банк Синара» не имело права ухудшать условия по указанным кредитным картам, то есть АО «Банк Синара» не имело права вводить комиссии, не предусмотренные тарифом на момент оформления карты. Просил признать, во исполнение статьи 150 ГК РФ пункт 2 и статьи 12 ГК РФ, что действия АО «Банк Синара», по одностороннему изменению тарифа кредитной карты по тарифу Кредитная карта «ДА!» (договор от предусматривающие введение комиссии на перевод

денежных средств посредством Системы Быстрых Платежей за счет лимита

овердрафта в размере 5,99% + 599 рублей противоречат действующему законодательству и нарушают неимущественные права потребителя, предоставленные ему нормами Закона о защите прав потребителей, ГК РФ и Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)». Признать, что действия АО «Банк Синара» по одностороннему изменению тарифа кредитной карты по тарифу кредитная карта «ДА!», предусматривающие введение комиссии на перевод денежных средств посредством Системы Быстрых Платежей за счет лимита овердрафта в размере 5,99% + 599 рублей ничтожны и не имеют юридической силы, так как противоречат действующему законодательству, обязать АО «Банк Синара» отменить взимание комиссии на перевод денежных средств посредством Системы Быстрых Платежей за счет лимита овердрафта в размере 5,99% + 599 рублей с его кредитной карты по тарифу Кредитная карта «ДА!» (договор № от в течение 7 календарных дней со дня

вступления судебного решения в законную силу, взыскать с АО «Банк Синара» компенсацию морального вреда в размере 40 000 рублей, расходы на бумагу и чернила в размере 83 руб. 88 коп., штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя, судебную неустойку в размере 1 500 рублей за каждый день просрочки, начиная со дня, следующего за днем окончания семидневного срока, установленного судом на отмену взимания комиссии на перевод денежных средств посредством СБП за счет лимита овердрафта в размере 5,99% + 599 рублей.

В ходе рассмотрения дела по существу истец исковые требования в части взыскания расходов на бумагу и чернила увеличил до 133 руб. 88 коп., в остальном исковые требования оставлены без изменения, в дополнении к иску указал, что с момента подачи иска им получены ответы банка от 09.04.2025 и от 10.04.2025, аналогичные по своей сути. В то же время, указано, что в целях урегулирования ситуации банком принято решение об установлении ему индивидуального тарифа по договору в части и. 13.3,21 Тарифного справочника банка - отмена комиссии за переводы в системе ДБО Синара Банк с использованием реквизитов счета при осуществлении перевода с использованием СБП за счет лимита овердрафта. Согласно обращению от 07.03.2025, 19.03.2025 произведен возврат уплаченной комиссии в размере 1 243 руб. 32 коп. В настоящее время банком проводится техническая работа по установлению индивидуального тарифа по его карте. Для окончания данной работы банку необходимо время, сроки окончания данных работ обозначены быть не могут. В удовлетворении требования о компенсации морального вреда отказал. Таким образом, на 14.04.2025 АО «Банк Синара» отказалось компенсировать моральный вред, не может сообщить дату отмены незаконно введённой комиссии при переводе денежных средств за счёт лимита овердрафта с использованием СБП, не может сообщить дату возврата тарифа к прежним условиям, при этом на 14.04.2025 указанная незаконно введенная комиссия взимается банком.

В судебном заседании истец исковые требования поддержал в

полном объеме.

В судебное заседание представитель ответчика АО «Банк Синара» не явился, представил письменные возражения, согласно которым банк исковые требования не

комплексного банковского обслуживания № 20190307/14884311 заключено соглашение о кредитовании счета № а также эмитирована и выдана

карта № счету В заявлении-анкете

от собственноручной подписью подтвердил и заявил о

присоединении к Правилам комплексного банковского обслуживания физических лиц в действующей редакции в целом, в соответствии со ст. 428 ГК РФ; просил считать действующими с соответствующими изменениями согласно редакции Правил КБО договоры, заключенные в соответствии с Правилами КБО в рамках комплексного банковского обслуживания; принял на себя все права и обязанности, предусмотренные договором КБО, Тарифным справочником и подтвердил, что считает себя заключившим с банком договор КБО с момента получения экземпляра данного заявления-анкеты с подписью представителя банка/с момента получения на его номер телефона, указанного в заявлении-анкете, логина и пароля, используемых для входа в систему дистанционного банковского обслуживания. Кроме того, в заявлении-анкете от собственноручной подписью

подтвердил, что получил банковскую карту с тарифным планом Овердрафт с льготным периодом пользования кредитом для физических лиц (кредитная карта «Да») в соответствии с договором КБО. Согласно договору овердрафта,

установлен лимит кредитования счета 12 000 руб. 07.03.2025 за совершение истцом операции перевода денежных средств в размере 10 756 руб. 67 коп. по системе СБП на счет в ОТП Банк за счет лимита кредитования счета банком была списана комиссия 1 243 руб. 32 коп. в соответствии с и. 13.3.20 Тарифного справочника Банка. Согласно и. 13.3.20 Тарифного справочника Банка (по состоянию на дату спорной операции) размер комиссии банка за переводы в системе ДБО Банка с использованием реквизитов счета: за счет лимита овердрафта составляет 5,99% + 599 руб. - взимается при совершении операции. С 17.02.2025 в банке осуществлено изменение тарифов за перевод денежных средств. Изменение тарифов за перевод денежных средств не свидетельствуют об изменении условий договора овердрафта. Условия договора овердрафта оставались неизменными. Согласно условиям заключенного между банком и заявителем договора КБО клиент обязуется производить оплату услуг и операций банка, осуществляемых в соответствии с условиями договора и Тарифами Банка, в порядке, размере и сроки, установленные Тарифами Банка, действующими на дату совершения соответствующей операции. В целях урегулирования сложившейся ситуации 19.03.2025 спорная сумма комиссионного вознаграждения в размере 1243 руб. 32 коп. возвращена заявителю путем зачисления на его банковский счет. Решением Финансового уполномоченного от 04.04.2025 в удовлетворении требования было отказано. Требование о признании незаконными

действий банка по одностороннему изменению тарифа кредитной карты по тарифу «ДА!» по договору № от предусматривающие введение

комиссии на перевод денежных средств посредством СБП за счет лимита овердрафта в размере 5,99% + 599 руб. удовлетворению не подлежит ввиду следующего: с 17.02.2025 в банке осуществлено изменение тарифов за перевод денежных средств, о чем клиенты уведомлялись банком путем размещения данного

уведомления на сайте банка. Изменение тарифов за перевод денежных средств не свидетельствуют об изменении условий договора овердрафта, условия оставались неизменными. Согласно условиям клиент обязался производить оплату услуг и операций банка в порядке, размере и сроки, установленные Тарифами Банка, действующими на дату совершения соответствующей операции. Обращает внимание что, между кредитным договором и договором КБО существуют различия: по кредитному договору денежные средства предоставлены клиенту, по договору КБО - клиент осуществляет распоряжение денежными средствами; кредитный договор в одностороннем порядке в силу указанных выше правовых норм нельзя изменить и Банк этого не осуществлял; по договору КБО применяются тарифы на дату совершения операции. Таким образом, по договору КБО клиент распоряжается денежными средствами своими, которые становятся таковыми с момента зачисления банком на счет клиента на основании договора овердрафта. Таким образом, нарушения прав банком допущено не было: не

доказан довод истца о том, что банком в одностороннем порядке осуществлено изменение кредитного договора, ввиду чего банк считает, что не имеется правовых оснований для удовлетворения требования истца о признании незаконными действий банка по одностороннему изменению тарифа кредитной карты по тарифу «ДА!» по договору № от По требованию об

отмене взимания комиссии на перевод денежных средств посредством СБП за счет лимита овердрафта решение должно касаться только условий для операций истца, а не любых клиентов банка и Тарифного справочника Банка в целом. Кроме того, Банк считает, что данное требование не подлежит удовлетворению ввиду того, что действия банка по установлению комиссии за переводы денежных средств в системе ДБО являются правомерными. Требование о взыскании с банка

компенсации морального вреда в размере 40 000 руб. не подлежит удовлетворению, т.к. истец не доказал нарушение банком прав истца, с учетом того, что банком была возвращена истцу 19.03.2025 списанная 06.03.2025 комиссия, не доказал противоправность действий банка, не доказал размер компенсации морального вреда, в иске не содержатся сведения о понесенных физических и нравственных страданиях истца, в связи с чем, не усматривается оснований для взыскания с банка в пользу компенсации морального вреда. Кроме того, размер

предъявленной к взысканию с банка компенсации морального вреда (40 000 руб.) является завышенным. В случае, если суд придет к выводу о наличии оснований для удовлетворения данного требования, Банк просит снизить размер компенсации морального вреда до 10 000 руб. с учетом принципов разумности и исходя из представленных истцом доказательств обоснованности требования. Разрешение требования истца о взыскании с Банка суммы в размере 83 руб. 88 коп., потраченной истцом на бумагу и чернила, банк оставляет на усмотрение суда, исходя из представленных истцом доказательств обоснованности требования. Требование о взыскании с банка штрафа в размере пятидесяти процентов от суммы, присужденной судом в пользу потребителя, банк считает необоснованным, так как 19.03.2025 банком была возвращена истцу списанная 06.03.2025 комиссия, следовательно, отсутствуют основания для взыскания с Банка компенсации морального вреда, и как следствие, основания для взыскания штрафа. Кроме того,

указанный штраф может исчисляться от суммы, в которую не входит сумма комиссии. Если суд придет к выводу о наличии оснований для удовлетворения требования истца о взыскании штрафа, просил применить положения ст. 333 ГК РФ и снизить размер штрафа за неудовлетворение требований в добровольном порядке до 500 -1 000 руб. Требование истца о взыскании с банка судебной неустойки в размере 1 500 руб. банк считает необоснованным, ввиду того, что отсутствуют основания для удовлетворения основного требования. Кроме того, заявленный к

взысканию размер неустойки является чрезмерным, в случае, если суд придет к выводу о наличии оснований для взыскания неустойки, просил установить неустойку в размере 50 руб. в день.

Судом установлено, что

Синатра» заключено соглашение о согласно

которому предоставлен лимит кредитования в размере 12 000 руб.

Срок действия лимита кредитования счета определяется моментом получения заявителем требования АО «Банк Синара» о возврате кредита. Срок действия кредитного договора - до закрытия лимита кредитования счета. Процентная ставка по кредитному договору составляет: 36,9 % годовых - при оплате заявителем за счет лимита кредитования счета товаров и услуг в безналичном порядке посредством совершения операций в торгово-сервисных предприятиях или оплате товаров / услуг в информационно-телекоммуникационной сети «Интернет», за исключением операций, которые перечислены в тарифном справочнике Финансовой организации; 47,9 % годовых - при совершении за счет лимита кредитования счета операций по снятию наличных любым способом, переводов, а также операций, которые перечислены в тарифном справочнике АО «Банк Синатра».

Для предоставления кредита и его дальнейшего обслуживания на имя в АО «Банк Синатра» открыт счет кредитной карты №40817810********3590, к которому выпущена кредитная карта «ДА!» № 5490 71

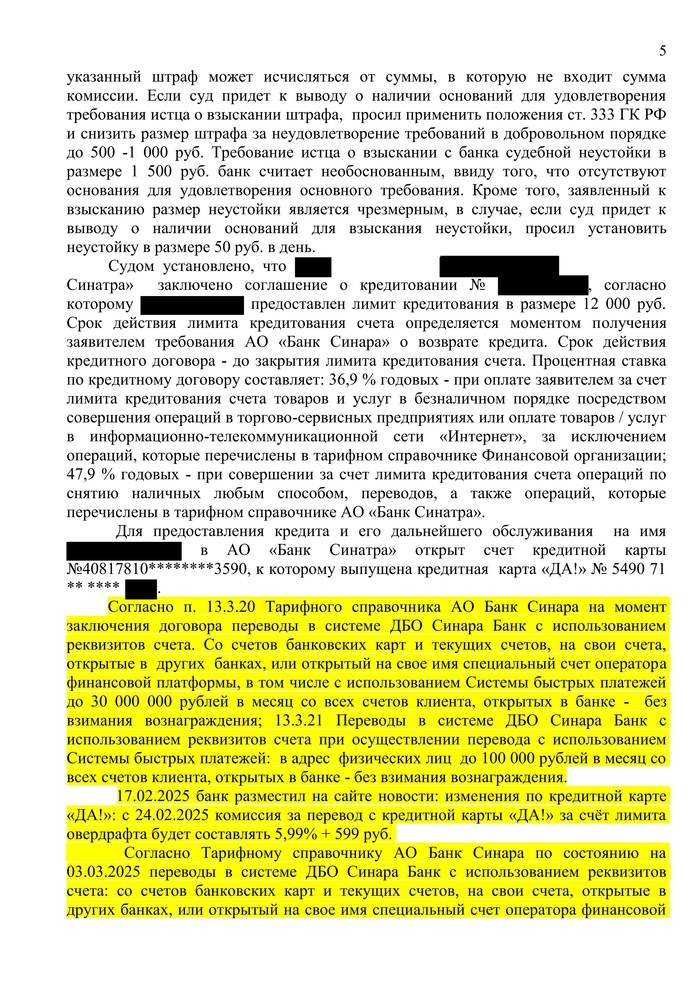

Согласно и. 13.3.20 Тарифного справочника АО Банк Синара на момент заключения договора переводы в системе ДБО Синара Банк с использованием реквизитов счета. Со счетов банковских карт и текущих счетов, на свои счета, открытые в других банках, или открытый на свое имя специальный счет оператора финансовой платформы, в том числе с использованием Системы быстрых платежей до 30 000 000 рублей в месяц со всех счетов клиента, открытых в банке - без взимания вознаграждения; 13.3.21 Переводы в системе ДБО Синара Банк с использованием реквизитов счета при осуществлении перевода с использованием Системы быстрых платежей: в адрес физических лиц до 100 000 рублей в месяц со всех счетов клиента, открытых в банке - без взимания вознаграждения.

17.02.2025 банк разместил на сайте новости: изменения по кредитной карте «ДА!»: с 24.02.2025 комиссия за перевод с кредитной карты «ДА!» за счёт лимита овердрафта будет составлять 5,99% + 599 руб.

Согласно Тарифному справочнику АО Банк Синара по состоянию на 03.03.2025 переводы в системе ДБО Синара Банк с использованием реквизитов счета: со счетов банковских карт и текущих счетов, на свои счета, открытые в других банках, или открытый на свое имя специальный счет оператора финансовой

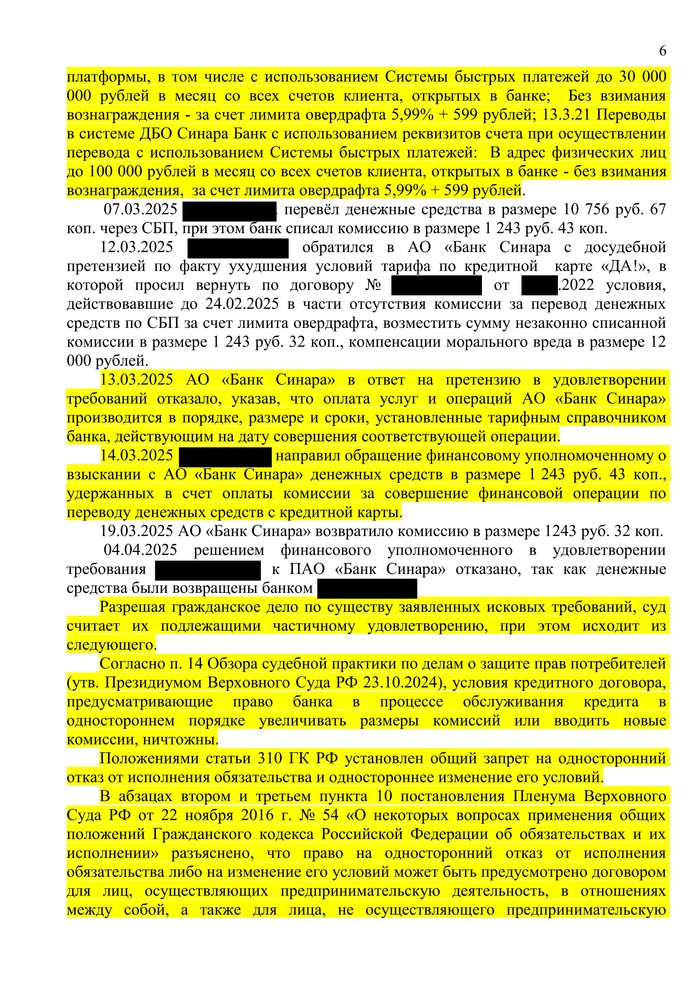

платформы, в том числе с использованием Системы быстрых платежей до 30 000 ООО рублей в месяц со всех счетов клиента, открытых в банке; Без взимания вознаграждения - за счет лимита овердрафта 5,99% + 599 рублей; 13.3.21 Переводы в системе ДБО Синара Банк с использованием реквизитов счета при осуществлении перевода с использованием Системы быстрых платежей: В адрес физических лиц до 100 000 рублей в месяц со всех счетов клиента, открытых в банке - без взимания вознаграждения, за счет лимита овердрафта 5,99% + 599 рублей.

07.03.2025 перевёл денежные средства в размере 10 756 руб. 67

коп. через СБП, при этом банк списал комиссию в размере 1 243 руб. 43 коп.

12.03.2025 обратился в АО «Банк Синара с досудебной

претензией по факту ухудшения условий тарифа по кредитной карте «ДА!», в которой просил вернуть по договору № от условия,

действовавшие до 24.02.2025 в части отсутствия комиссии за перевод денежных средств по СБП за счет лимита овердрафта, возместить сумму незаконно списанной комиссии в размере 1 243 руб. 32 коп., компенсации морального вреда в размере 12 000 рублей.

13.03.2025 АО «Банк Синара» в ответ на претензию в удовлетворении требований отказало, указав, что оплата услуг и операций АО «Банк Синара» производится в порядке, размере и сроки, установленные тарифным справочником банка, действующим на дату совершения соответствующей операции.

14.03.2025 направил обращение финансовому уполномоченному о

взыскании с АО «Банк Синара» денежных средств в размере 1 243 руб. 43 коп., удержанных в счет оплаты комиссии за совершение финансовой операции по переводу денежных средств с кредитной карты.

19.03.2025 АО «Банк Синара» возвратило комиссию в размере 1243 руб. 32 коп.

04.04.2025 решением финансового уполномоченного в удовлетворении требования к ПАО «Банк Синара» отказано, так как денежные

средства были возвращены банком

Разрешая гражданское дело по существу заявленных исковых требований, суд считает их подлежащими частичному удовлетворению, при этом исходит из следующего.

Согласно и. 14 Обзора судебной практики по делам о защите прав потребителей (утв. Президиумом Верховного Суда РФ 23.10.2024), условия кредитного договора, предусматривающие право банка в процессе обслуживания кредита в одностороннем порядке увеличивать размеры комиссий или вводить новые комиссии, ничтожны.

Положениями статьи 310 ГК РФ установлен общий запрет на односторонний отказ от исполнения обязательства и одностороннее изменение его условий.

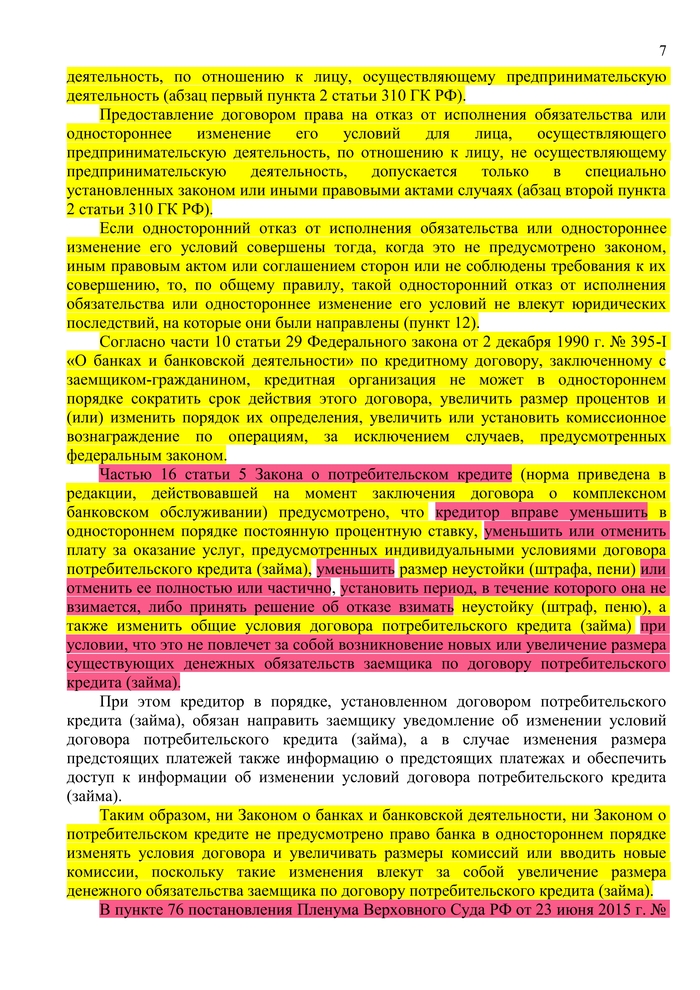

В абзацах втором и третьем пункта 10 постановления Пленума Верховного Суда РФ от 22 ноября 2016 г. № 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении» разъяснено, что право на односторонний отказ от исполнения обязательства либо на изменение его условий может быть предусмотрено договором для лиц, осуществляющих предпринимательскую деятельность, в отношениях между собой, а также для лица, не осуществляющего предпринимательскую

деятельность, по отношению к лицу, осуществляющему предпринимательскую деятельность (абзац первый пункта 2 статьи 310 ГК РФ).

Предоставление договором права на отказ от исполнения обязательства или одностороннее изменение его условий для лица, осуществляющего предпринимательскую деятельность, по отношению к лицу, не осуществляющему предпринимательскую деятельность, допускается только в специально установленных законом или иными правовыми актами случаях (абзац второй пункта 2 статьи 310 ГК РФ).

Если односторонний отказ от исполнения обязательства или одностороннее изменение его условий совершены тогда, когда это не предусмотрено законом, иным правовым актом или соглашением сторон или не соблюдены требования к их совершению, то, по общему правилу, такой односторонний отказ от исполнения обязательства или одностороннее изменение его условий не влекут юридических последствий, на которые они были направлены (пункт 12).

Согласно части 10 статьи 29 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

Частью 16 статьи 5 Закона о потребительском кредите (норма приведена в редакции, действовавшей на момент заключения договора о комплексном банковском обслуживании) предусмотрено, что кредитор вправе уменьшить в одностороннем порядке постоянную процентную ставку, уменьшить или отменить плату за оказание услуг, предусмотренных индивидуальными условиями договора потребительского кредита (займа), уменьшить размер неустойки (штрафа, пени) или отменить ее полностью или частично, установить период, в течение которого она не взимается, либо принять решение об отказе взимать неустойку (штраф, пеню), а также изменить общие условия договора потребительского кредита (займа) при условии, что это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика по договору потребительского кредита (займа).

При этом кредитор в порядке, установленном договором потребительского кредита (займа), обязан направить заемщику уведомление об изменении условий договора потребительского кредита (займа), а в случае изменения размера предстоящих платежей также информацию о предстоящих платежах и обеспечить доступ к информации об изменении условий договора потребительского кредита (займа).

Таким образом, ни Законом о банках и банковской деятельности, ни Законом о потребительском кредите не предусмотрено право банка в одностороннем порядке изменять условия договора и увеличивать размеры комиссий или вводить новые комиссии, поскольку такие изменения влекут за собой увеличение размера денежного обязательства заемщика по договору потребительского кредита (займа).

В пункте 76 постановления Пленума Верховного Суда РФ от 23 июня 2015 г. №

25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» разъяснено, что ничтожными являются условия сделки, заключенной с потребителем, не соответствующие актам, содержащим нормы гражданского права, обязательные для сторон при заключении и исполнении публичных договоров (статья 3, пункты 4 и 5 статьи 426 ГК РФ), а также условия сделки, при совершении которой был нарушен явно выраженный законодательный запрет ограничения прав потребителей (например, пункт 2 статьи 16 Закона о защите прав потребителей, статья 29 Закона о банках и банковской деятельности).

С учетом того, что на момент заключения с договора №

от по кредитной карте и договора о комплексном

банковском обслуживании комиссия за перевод денежных средств за счет лимита овердрафта по СБП отсутствовала, и данные переводы входили в льготный период, согласия на обслуживание на новых условиях не выражал, действия

банка по одностороннему изменению тарифа кредитной карты по тарифу Кредитная карта «ДА!», предусматривающие введение комиссии по договору №

от на перевод денежных средств посредством СБП за счет лимита

овердрафта в размере 5,99% + 599 рублей, являются незаконными. На банк необходимо возложить обязанность отменить взимание указанной выше комиссии по договору с Срок 7 дней с момента вступления решения в

законную силу суд признает разумным.

Требование истца о взыскании с ответчика денежной суммы на случай неисполнения судебного акта также основано на законе.

Так, согласно п. 1 ст. 308.3 ГК РФ в случае неисполнения должником обязательства кредитор вправе требовать по суду исполнения обязательства в натуре, если иное не предусмотрено настоящим Кодексом, иными законами или договором либо не вытекает из существа обязательства. Суд по требованию кредитора вправе присудить в его пользу денежную сумму (пункт 1 статьи 330) на случай неисполнения указанного судебного акта в размере, определяемом судом на основе принципов справедливости, соразмерности и недопустимости извлечения выгоды из незаконного или недобросовестного поведения (пункт 4 статьи 1).

Как указано в п. 31 Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7 (ред. от 22.06.2021) «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», суд не вправе отказать в присуждении судебной неустойки в случае удовлетворения иска о понуждении к исполнению обязательства в натуре.

Судебная неустойка может быть присуждена только по заявлению истца (взыскателя) как одновременно с вынесением судом решения о понуждении к исполнению обязательства в натуре, так и в последующем при его исполнении в рамках исполнительного производства (часть 4 статьи 1 ГПК РФ, части 1 и 2.1 статьи 324 АПК РФ).

Удовлетворяя требования истца о присуждении судебной неустойки, суд указывает ее размер и/или порядок определения. Размер судебной неустойки определяется судом на основе принципов справедливости, соразмерности и недопустимости извлечения должником выгоды из незаконного или

недобросовестного поведения (пункт 4 статьи 1 ГК РФ). В результате присуждения судебной неустойки исполнение судебного акта должно оказаться для ответчика явно более выгодным, чем его неисполнение (и. 32 Постановления).

С учетом установленных по делу обстоятельств, требований закона, разъяснений по его применению, суд считает необходимым определить размер судебной неустойки в размере 500 рублей за каждый день просрочки исполнения решения суда, начиная со дня, следующего за днем окончания семидневного срока.

Судом установлено нарушение ответчиком прав истца как потребителя.

В таком случае причинение морального вреда предполагается, и подлежат доказыванию обстоятельства, оказывающие влияние на размер присуждаемой суммы, в частности, степень вины нарушителя, степень физических и нравственных страданий, связанных с индивидуальными особенностями лица, которому причинен вред (статья 151 и пункт 2 статьи 1101 Гражданского кодекса Российской Федерации).

С учетом установленных по делу обстоятельств, характера возникших правоотношений, позиции на этот счет банка, требования о взыскании компенсации морального вреда подлежат удовлетворению на сумму 10 000 руб.

Пунктом 6 статьи 13 Закона РФ «О защите прав потребителей» установлено, что при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятидесяти процентов от суммы, присужденной судом в пользу потребителя.

При таких обстоятельствах с ответчика в пользу истца подлежит взысканию штраф в размере 5000 руб. (10 000 /2).

В силу ч. 1 ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 настоящего Кодекса.

На основании ст. 98 ГПК РФ с ответчика в пользу истца подлежат взысканию судебные расходы на бумагу и чернила в размере 133 руб. 88 коп.

На основании ст. 103 ГПК РФ с ответчика в доход местного бюджета подлежит взысканию государственная пошлина 6000 руб. (за каждое из требований неимущественного характера).

Руководствуясь ст. ст. 194-199 ГПК РФ, суд

решил:

исковые требования

удовлетворить частично.

Признать незаконными действия АО «Банк Синара», ИНН 6608003052, по одностороннему изменению тарифа кредитной карты по тарифу Кредитная карта «ДА!», предусматривающие введение комиссии по договору № от

заключенному с на перевод

денежных средств посредством Системы Быстрых Платежей за счет лимита овердрафта в размере 5,99 % + 599 рублей.

Обязать АО «Банк Синара», ИНН 6608003052, отменить взимание комиссии на перевод денежных средств посредством Системы Быстрых Платежей за счет лимита овердрафта в размере 5,99 % + 599 рублей с кредитной карты по тарифу Кредитная карта «ДА!» по договору № от заключенному с

вступления решения суда в законную силу.

Взыскать с АО «Банк Синара», ИНН 6608003052, в пользу

паспорт , компенсацию морального вреда в размере 10 000

в течение 7 (семи) календарных дней со дня

рублей, расходы на бумагу и чернила в размере 133 рубля 88 копеек, штраф за отказ удовлетворить требования потребителя добровольно в размере 5000 рублей.

В случае неисполнения решения суда в части возложения обязанности отменить взимание комиссии на перевод денежных средств посредством Системы Быстрых Платежей за счет лимита овердрафта в размере 5,99 % + 599 рублей с кредитной карты по тарифу Кредитная карта «ДА!» по договору № от

заключенному с 7

календарных дней со дня вступления решения с да в законн ю сил , взыскать с АО «Банк Синара», ИНН 6608003052, в пользу паспорт , судебную неустойку в размере 500 рублей за каждый день просрочки, начиная со дня, следующего за днем окончания семидневного срока до дня фактического исполнения решения суда.

Взыскать АО «Банк Синара», ИНН 6608003052, в доход бюджета государственную пошлину в размере 6000 руб.

Решение суда может быть обжаловано в апелляционном порядке в Вологодский областной суд через Вологодский городской суд в течение месяца со дня составления мотивированного решения.