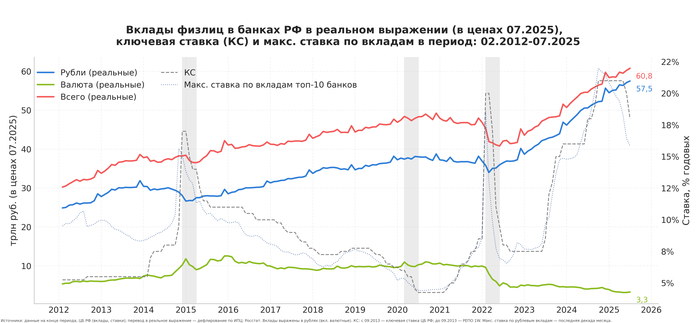

К концу июля 2025 года вклады населения (без учета ИП и эскроу-счетов) в банках РФ достигли ~60,8 трлн руб. с доминированием рублевой компоненты (~57,5 трлн), которая формирует основной прирост депозитной массы последних лет. Валютная составляющая продолжает сжиматься и находится на минимуме за десятилетие — ~3,3 трлн руб. В реальном выражении (очищенном от инфляции) также сохраняется устойчивая восходящая траектория, подтверждающая рост покупательной способности сбережений. За последний год (июль 2024 к июлю 2025) депозиты населения в банках РФ выросли на 21% в номинальном выражении (рублевая компонента на 24%), в реальном выражении на ~11%.

Вклады физлиц в банках РФ (номинальные), ключевая ставка (КС) и макс. ставка по вкладам в период: 02.2012-07.2025

Историческая устойчивость

Динамика депозитов с 2012 по 2025 годы демонстрирует высокую устойчивость к шокам. Краткосрочные снижения в конце 2014 – начале 2015 гг., весной 2020 г. (в меньшей степени) и весной 2022 г. компенсировались восстановительным ростом. Текущий максимум сформировался на фоне цикла повышений ключевой ставки в 2023-24 гг., повлекшего рост ставок депозитов, и повышенного роста относительно исторической нормы реальных доходов/зарплат населения, что усилило склонность к сбережению.

Вклады физлиц в банках РФ в реальном выражении (в ценах 07.2025), ключевая ставка (КС) и макс. ставка по вкладам в период: 02.2012-07.2025

Структурные изменения после 2022

После 2022 произошел структурный сдвиг в пользу рубля (дедолларизация) из-за ограничений на размещение валютных средств в российских банках. При этом частично валютные накопления мигрировали на вклады в зарубежных банках, размер которых ЦБ РФ оценивает в 6,2 трлн руб. на июнь 2025 года. Так, вклады в иностранных банках с декабря 2021 по июнь 2025 год номинально выросли в 2,8 раза (без валютной переоценки), тогда как депозиты в банках РФ — в 1,7 раза за этот период.

Связь с денежно-кредитной политикой (ДКП)

Чувствительность ставок депозитов к ДКП проявляется через сонаправленное движение с ключевой ставкой. В общем виде после ужесточения ДКП или ожиданий ужесточения наблюдается повышение ставок депозитов и ускорение притока средств на депозиты, при смягчении — нормализация темпов прироста депозитной массы. Текущую динамику поддерживают высокие реальные ставки и ограниченность альтернатив со схожим уровнем риска.

Ограниченный потенциал влияния депозитов на потребление

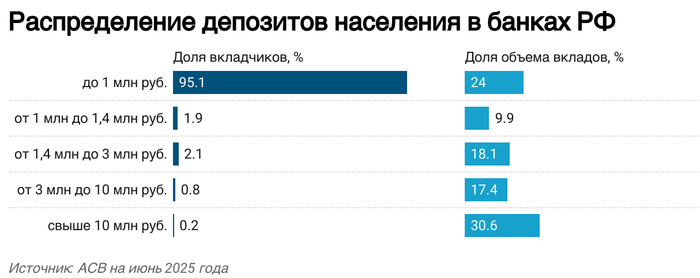

Исторически массовый и длительный отток депозитов не наблюдался даже при резких изменениях реальных ставок. Сформированный рублевый буфер ликвидности домохозяйств имеет ограниченный потенциал влияния на потребление в значительной мере из-за структуры распределения депозитов по группам населения. По данным АСВ, основная масса депозитов (76%) сосредоточена у небольшого числа наиболее обеспеченных вкладчиков (5%), которые в целом являются относительно консервативной группой с достаточно низкой толерантностью к риску.

Распределение депозитов населения в банках РФ

Эта группа с наибольшей вероятностью предпочтет сохранить вклады даже при некотором снижении ставок, не наращивая активно тело депозитов, а лишь реинвестируя процентные доходы. При сценарии нормализации ключевой ставки до нейтрального уровня ~8% и последующего снижения ставок по депозитам возможен ограниченный переток части средств в надежные рублевые облигации и квазивалютные инструменты для хеджирования риска ослабления рубля, а также некоторое увеличение спроса на недвижимость. При этом маловероятно значимое увеличение потребления продовольственных и непродовольственных товаров массового спроса, поскольку высокая концентрация депозитов ограничивает трансформацию сбережений в потребительский спрос.

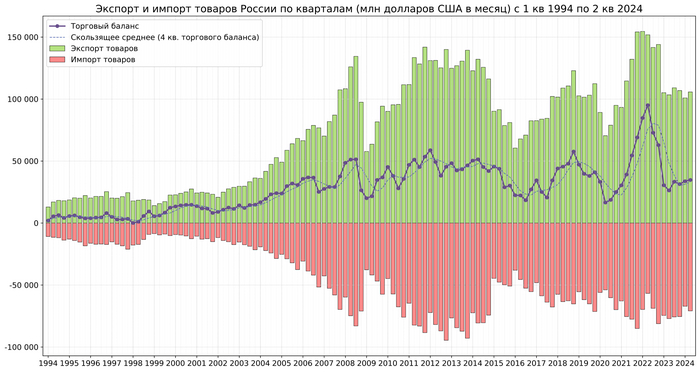

Счет текущих операций — это итоговый баланс торговли товарами, услугами, а также первичных и вторичных доходов. Основной вклад в положительное сальдо текущего счета традиционно вносит торговый баланс за счет превышения экспорта над импортом товаров, поддерживаемый поставками энергоресурсов и относительно высокими ценами на нефть.

До 2022 года внешнеторговые операции были сбалансированы между восточными и западными рынками. Однако с 2022 года произошла стремительная переориентация на восток – преимущественно на Китай и Индию, а также другие страны Азии и Африки. Этот геополитический сдвиг и сопутствующие события вызвали краткосрочный всплеск объемов экспорта (до сокращения торговли с западными странами) и цен, за которым последовала стабилизация. Импорт, после резкого спада, постепенно восстановился, хотя, как и экспорт, по-прежнему сталкивается с логистическими и финансовыми барьерами (в т.ч. затруднения с проведением международных платежей), обусловленными санкционными и торговыми ограничениями.

Несмотря на эти изменения, торговый баланс (товарный) за последние 12 месяцев составляет около 11 миллиардов долларов США в месяц. Уровни счета текущих операций остаются устойчивыми, с показателями, характерными для периода до пандемии и усиления санкций, или несколько ниже этих уровней (примерно 5–6 миллиардов долларов в месяц за последние 12 месяцев).

Сальдо внешней торговли услугами остается отрицательным на протяжении всего периода наблюдений, достигнув минимума до введения первых санкций в 2014 году. Основной вклад в дефицит вносят туризм и личные поездки. Это обусловлено тем, что расходы россиян на зарубежный отдых значительно превышают аналогичные затраты нерезидентов в России.

Первичные доходы, включающие инвестиции и оплату труда, формируют отрицательный баланс. Это преимущественно связано с выплатами по прямым и портфельным инвестициям иностранным инвесторам, включая дивиденды, проценты и другие доходы, получаемые нерезидентами (в т.ч. связанными с Россией) от российских активов. Вторичные доходы, отражающие личные трансферты, например, переводы мигрантов или личные переводы резидентов за границу, также вносят отрицательный вклад в баланс.

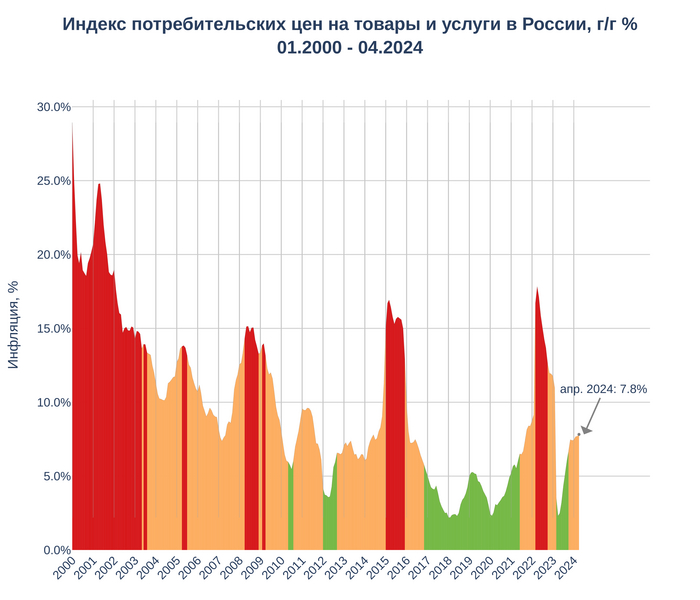

Индекс потребительских цен на товары и услуги в России с 2000 по 2024 гг. Источник: расчет автора по данным Росстат. Нескучная экономика

Инфляцию в России с 2000 года можно охарактеризовать несколькими волнами:

Начало 2000-х годов: Высокий, но снижающийся уровень инфляции на фоне галопирующей и гиперинфляции в 90-х годах.

2008-2009 годы: Мировой финансовый кризис привел к всплеску инфляции выше 10%.

2010-2013 годы: Умеренная инфляция, поддерживаемая восстановлением мировой экономики и мерами ЦБ России.

2014-2016 годы: Экономические санкции и падение цен на нефть вызвали резкий рост инфляции.

2017-2020 годы: Стабилизация инфляции на фоне более низких ставок ЦБ России и начала пандемии COVID-19.

2021-2024 годы: Влияние глобальной пандемии, мирового всплеска инфляции, масштабных санкций, торговых ограничений и девальвации рубля. В начале 2022 года инфляция достигла 17,8% годовых, затем наблюдалось снижение, а в 2023-2024 годах инфляция снова начала расти.

Инвестиции в основной капитал — это вложения в строительство и реконструкцию зданий, сооружений и инфраструктуры, оборудование и технологии, интеллектуальную собственность. Эффективные капитальные затраты стимулируют экономический рост за счет расширения и модернизации производственных мощностей, внедрения новых технологий и повышения производительности труда.

В условиях глобальной конкуренции, торговых барьеров и быстрого технологического прогресса способность создавать и улучшать активы — важный фактор успеха для компаний и стран, обеспечивающий основу для развития экономики и адаптации к изменениям рыночных условий.

Динамика инвестиций в СССР и России

В СССР капитальные вложения были централизованы и тесно связаны с госпланированием, фокусируясь на стратегических отраслях. Приоритетами являлись тяжёлая промышленность, машиностроение, энергетика, ВПК и инфраструктура. Государственные инвестиции составляли доминирующую долю (87-89%), отдавая приоритет госнуждам над потребностями гражданского сектора. Некоторый вклад вносили также колхозы, кооперативы и население (в жилищном строительстве).

После распада СССР произошли изменения в структуре и характере инвестиций. Переход к рыночной экономике привёл к сокращению государственных вложений в промышленность и сельское хозяйство, увеличению доли частных и иностранных инвестиций. Фокус сместился в сторону потребительского сектора и проектов с быстрой окупаемостью, а не к долгосрочным вложениям в наукоёмкие отрасли. Доля промышленности и сельского хозяйства в инвестициях сократилась с 52% в 1990 г. до 33% в 2023 г., причем доля сельского хозяйства снизилась значительнее. Получили развитие сфера услуг, финансовый и потребительский секторы, транспорт, связь и ИТ.

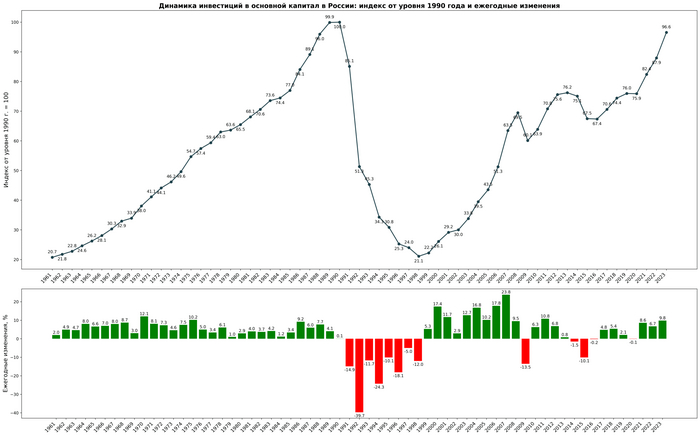

Динамика инвестиций в основной капитал в РСФСР и России в 1961-2023 гг.: индекс от уровня 1990 года и ежегодные изменения. Нескучная экономика

Динамика инвестиций в основной капитал за последние 60 лет характеризуется несколькими вехами:

1961-1980-е гг.: устойчивый рост, поддерживаемый централизованной экономикой СССР с акцентом на индустриализацию.

1990-е гг.: сильный спад после распада СССР до уровней начала 1960-х из-за кризиса переходного периода, политической нестабильности и сокращения госвложений.

2000-е гг.: восстановление и рост, за исключением спада 2008-2009 гг. из-за глобального кризиса. Рост цен на нефть, улучшение инвестклимата и приток иностранных инвестиций способствовали увеличению капиталовложений.

2010-е гг.: период стагнации капитальных вложений на фоне кризиса 2014-2015 гг., связанным с украинскими событиями, падением цен на нефть, санкциями и сокращением иностранных инвестиций, и последующим восстановлением.

2020-е гг.: адаптация экономики к внешним шокам и способность находить новые источники инвестиций. Устойчивый рост инвестиций, несмотря на пандемию COVID-19, санкции и военный конфликт, уход с российского рынка части иностранных компаний, торговые и финансовые ограничения (в т.ч. на заимствования иностранного капитала).

Несмотря на превышение ВВП, доходов населения и розничной торговли значения последнего полного года существования СССР (РСФСР), уровень инвестиций в основной капитал 1990 года до сих пор не достигнут. В 2023 году он составил 96,6% от уровня 1990 года. Ожидается, что только в 2024-2025 годах этот показатель может быть преодолен.

Кризисы последних десятилетий обнажили проблемы недофинансирования важных сфер — высоких технологий и машиностроения, здравоохранения, образования и науки, что ограничивает потенциал развития страны. Высокая зависимость от импорта в технологиях и оборудовании, особенно заметная в условиях санкций, подчеркивает необходимость инвестиций в локальные производства критически важных товаров и услуг для снижения уязвимости к внешним шокам и повышения конкурентоспособности национальной экономики.

Инвестиции и ВВП крупнейших стран мира

Соотношение инвестиций к ВВП — индикатор, отражающий уровень инвестиционной активности в стране. На него влияет фаза экономического цикла, проводимая экономическая политика, инвестиционный климат, политическая стабильность и доступность финансовых ресурсов. Как правило, развивающиеся страны имеют большую потребность в инвестициях, особенно в развитие инфраструктуры и наращивания производственных мощностей, по сравнению с развитыми странами, которые уже обладают хорошо развитой инфраструктурой.

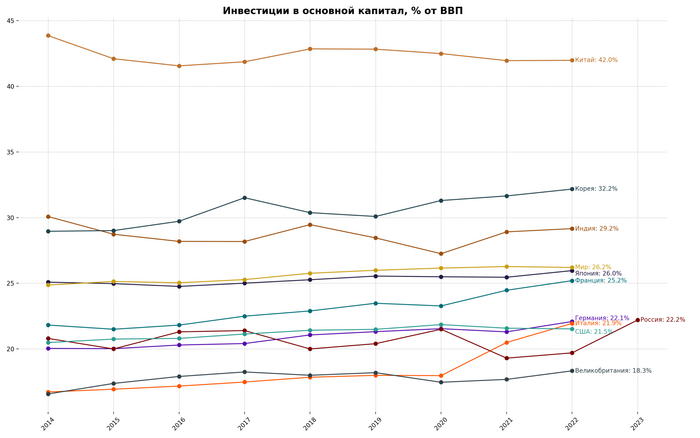

В последнее десятилетие лидерами по доле инвестиций в ВВП среди крупнейших по экономике стран мира являются азиатские государства: Китай (41–46%), Южная Корея (29–32%) и Индия (27–31%). Высокий уровень инвестиций играет значительную роль в их экономическом росте.

Динамика инвестиций в основной капитал в % от ВВП крупнейших по экономике стран мира в 2014-2023 г. Нескучная экономика

Показатель России находится ниже среднемирового уровня — 21% против 26% в среднем за 2013–2022 гг. Однако он сопоставим с показателями некоторых развитых стран: США, Италия и Германия, хотя и несколько ниже, чем в Японии и Франции. Для повышения конкурентоспособности России необходимо значительно увеличить масштаб инвестиций, повысить их эффективность и добиться высокой отдачи на вложенный капитал за счет улучшения инвестиционного климата, привлечения отечественных и иностранных инвесторов.

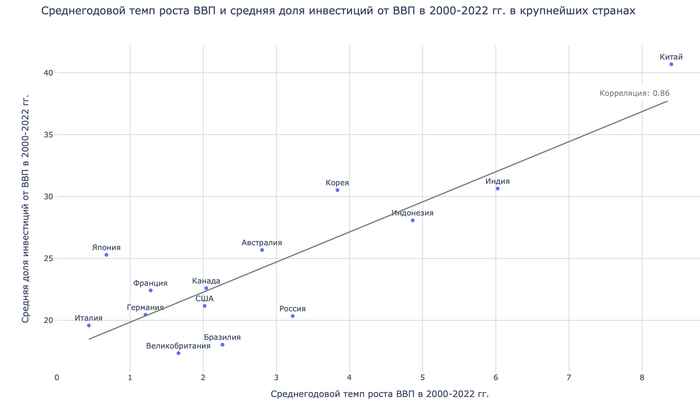

Сопоставление темпов роста ВВП и доли инвестиций в ВВП показывает значительную связь: как правило, высокие показатели роста ВВП коррелируют (0,86) с высокой долей инвестиций в основной капитал. Это особенно важно для развивающихся стран, которым требуются более высокие темпы роста ВВП и инвестиций для формирования развитой постиндустриальной экономики и выхода из ловушки среднего дохода (при нахождении в ней).

Среднегодовой темп роста ВВП и средняя доля инвестиций от ВВП в 2000-2022 гг. в крупнейших странах мира. Нескучная экономика

Кто и в какие отрасли инвестирует в России?

Отраслевая структура инвестиций в основной капитал в России характеризуется доминированием промышленности, инвестиции в которую делятся почти поровну между добывающими и обрабатывающими сферами — по 14-15% в каждой. Значительную долю (18%) в структуре занимает сектор транспортировки, включающий вложения в сухопутный и трубопроводный транспорт, а также в складское хозяйство. Существенная часть инвестиций приходится на операции с недвижимым имуществом (12%).

Доля инвестиций в основной капитал в России по основным видам деятельности в 2023 году. Нескучная экономика

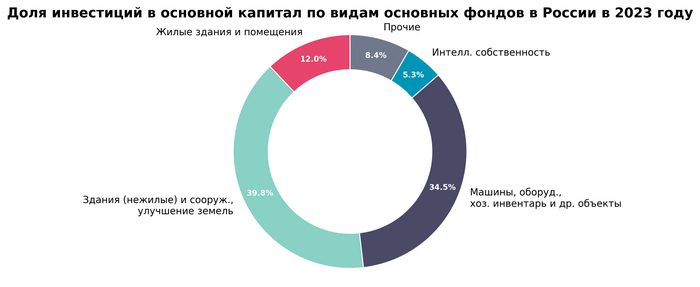

В структуре инвестиций по видам основных фондов преобладают вложения в два ключевых направления: строительство и реконструкция нежилых зданий и сооружений производственного и непроизводственного назначения (40%), а также затраты на машины и оборудование (35%). Около 12% инвестиций направляется на строительство жилых зданий и помещений.

Доля инвестиций в основной капитал по видам основных фондов в России в 2023 году. Нескучная экономика

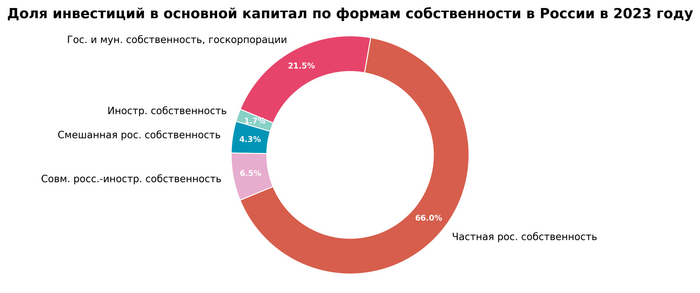

Основные инвестиции в России совершают частные компании – 66% от всех вложений. Чистые иностранные или совместные российские и иностранные инвестиции составляют порядка 8%. Государственный, муниципальный сектор и госкорпорации обеспечивают около 21% от общего объема инвестиций. За последние 10 лет наиболее заметно сократилась доля чистых иностранных инвестиций — снизилась на 5,3 п.п., с 7% в 2014 г. до 1,7% в 2023 г. В то же время значительно увеличилась доля частных российских инвестиций, показав рост на 9,7 п.п.

Доля инвестиций в основной капитал по формам собственности в России в 2023 году. Нескучная экономика

Отраслевая динамика инвестиций

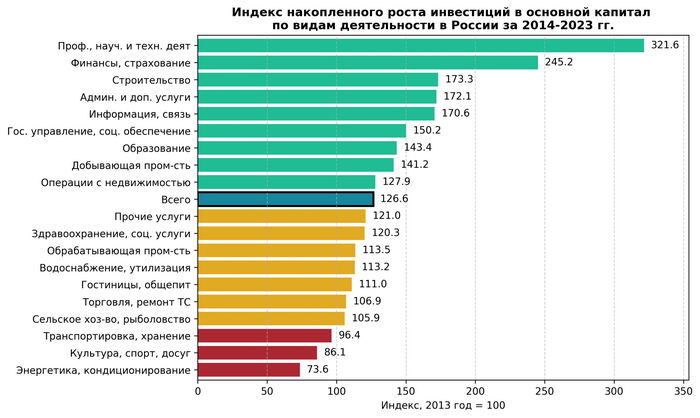

Рост инвестиций в основной капитал за последние 10 лет значительно варьировался по отраслям экономики. Наиболее значительный рост наблюдался в сфере профессиональной, научной и технической деятельности, где объем инвестиций увеличился в три раза, а основной вклад внесли направления архитектурного и инженерного проектирования, исследований и научных разработок, в которых инвестиции выросли более чем в 5 раз. Тем не менее, низкая база инвестиций в научные разработки, новые технологии и НИОКР делает текущие темпы недостаточными для достижения стратегических целей инновационного развития экономики.

Индекс накопленного роста инвестиций в основной капитал по видам деятельности в России за 2014-2023 гг. Нескучная экономика

Значительно выросли вложения в финансовый и страховой секторы — примерно на 150%. Строительство, административные и информационные услуги также продемонстрировали рост выше среднего уровня (27%) за этот период. В то же время в сферах энергетики, обеспечения электрической энергией, газом и кондиционированием, а также в области культурных и спортивных мероприятий, услуг транспортировки и хранения наблюдалось снижение инвестиций по сравнению с уровнем 10-летней давности.

Региональное распределение инвестиций

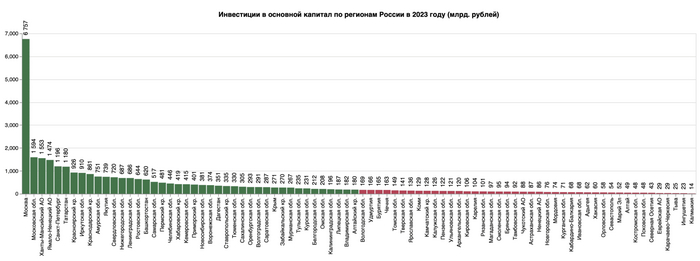

Москва занимает лидирующую позицию по масштабам инвестиций в основной капитал, существенно опережая другие территории. На столицу приходится около 20% всех капитальных вложений (6,8 из 34 трлн руб. в 2023 году). Также высокие показатели демонстрируют Московская область, нефтегазовые Ханты-Мансийский и Ямало-Ненецкий автономные округа, Санкт-Петербург и Татарстан.

Инвестиции в основной капитал по регионам России в 2023 году. Нескучная экономика

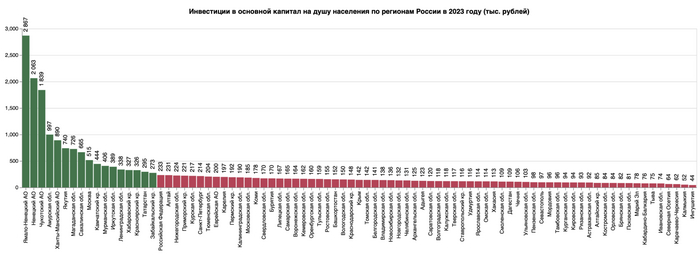

По душевым показателям лидируют северные и восточные ресурсные регионы с высокой стоимостью жизни — Ямало-Ненецкий, Ненецкий и Чукотский автономные округа. Наименьший абсолютный и душевой объем инвестиций наблюдается в небогатых и небольших национальных республиках.

Инвестиции в основной капитал на душу населения по регионам России в 2023 году. Нескучная экономика

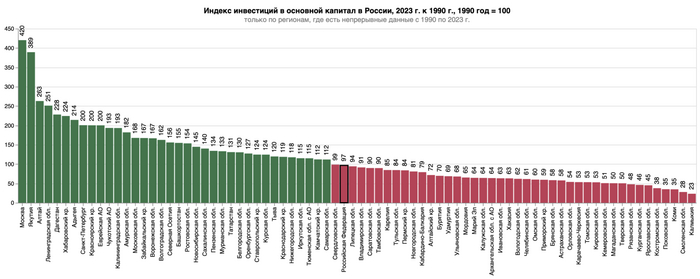

За период 1990-2023 гг. наибольший прирост инвестиций в реальном выражении зафиксирован в Москве — более чем в четыре раза. Якутия также продемонстрировала значительный рост инвестиций — в 3,9 раза. В целом по России объем инвестиций в 2023 году составил 96,6% от уровня 1990 года, и более половины регионов страны не смогли выйти на уровень инвестиций последнего советского года.

Самые негативные тенденции наблюдаются в Калмыкии, где объем инвестиций по сравнению с 1990 годом снизился в пять раз. В Смоленской области он составляет только 28% от уровня 1990 года, в Коми — 35%, а в Псковской области — около 35%. В группе с масштабным снижением инвестиционного импульса находится множество регионов центральной России с депопуляцией населения и слабым экономическим потенциалом в постсоветской России.

Индекс инвестиций в основной капитал в России, 2023 г. к 1990 г., 1990 год = 100 Нескучная экономика

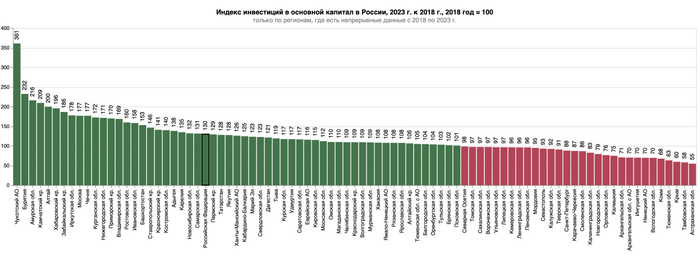

По динамике инвестиций за последние пять лет (с 2018 по 2023 годы) лидерами являются Чукотка (рост в 3,6 раза), Бурятия и Амурская область. В первую десятку входит и Москва (рост в 1,8 раза). Худшие показатели отмечены в Астраханской и Тамбовской областях, где объем инвестиций за рассматриваемый период сократился почти в два раза.

Индекс инвестиций в основной капитал в России, 2023 г. к 2018 г., 2018 год = 100 Нескучная экономика

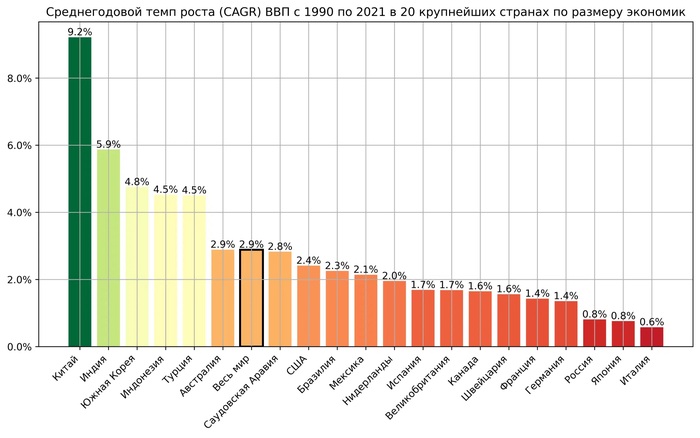

Анализ среднегодовых темпов роста ВВП (CAGR) 20 ведущих экономик мира в течение более чем 30-летнего периода показывает, что азиатские страны занимают лидирующие позиции: Китай (9,2%), Индия (5,9%), Южная Корея (4,8%), Индонезия (4,5%) и Турция (4,5%). Эти страны превосходят средний мировой темп роста экономики (2,9%) в 2-3 раза.

Самые низкие темпы роста наблюдаются в европейских странах, таких как Италия (0,6%), Россия (0,8%), Германия (1,4%) и Франция (1,4%), а также в Японии (0,8%).

Платежный баланс — это важный показатель экономического взаимодействия страны с мировым рынком. Счет текущих операций является одним из ключевых компонентов платежного баланса, отражая баланс экспорта и импорта товаров и услуг, инвестиционных операций, доходов от трудовой деятельности и международных трансфертов.

На платежный баланс России влияют цены на нефть, международная политика, макроэкономическая ситуация и торговые ограничения. Повышение цен на нефть обычно способствует росту экспортных доходов и улучшению платежного баланса, что может повлиять на укрепление курса рубля. Тем не менее, следует учитывать, что бюджетное правило частично нивелирует влияние платежного баланса на курс рубля.

Платежный баланс в современной России

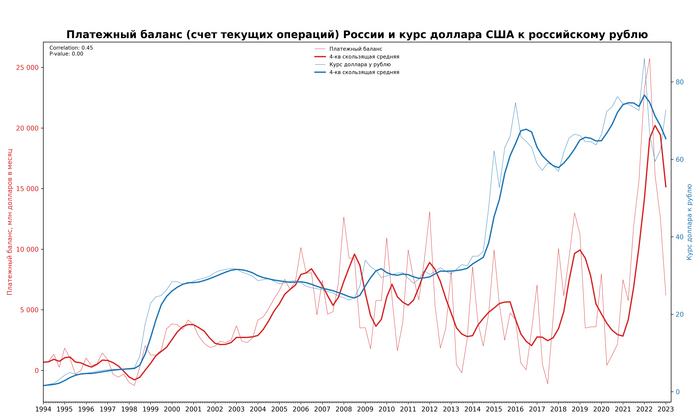

Платежный баланс России (счет текущих операций) и курс доллара США в 1994-2023 гг. Расчет автора по данным ЦБ РФ

За редким исключением, с 1994 года в платежном балансе России фиксируется положительное сальдо счета текущих операций. В 1-2 кварталах 2022 года наблюдалось рекордное значение счета текущих операций в связи с резким ростом цен на нефть, когда баланс превышал 23-25 млрд долларов в месяц. Минимальное значение счета текущих операций было во 2 квартале кризисного 1998 года и составляло минус 1,2 млрд долларов в месяц.

В первом квартале 2023 года отмечается значительное сокращение счета текущих операций до 6,2 млрд долларов в месяц на фоне снижения цен на нефть и экспортных ограничений. Сальдо первых кварталов за последние 20 лет было ниже только в 2016, 2009 и 2004 годах. На фоне восстановления импорта со второй половины 2022 года и сокращения экспортного импульса на фоне ограничений, сохранение прежнего уровня сальдо платежного баланса представляет значительный вызов для экономики России.

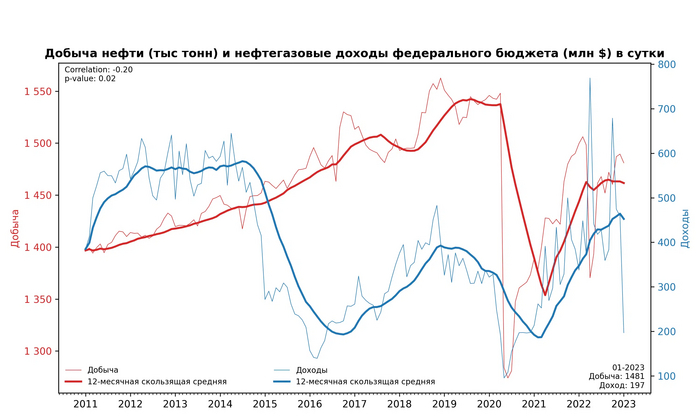

Экономика России в значительной мере зависит от доходов нефтегазовой отрасли, которые являются важным источником финансирования бюджета. С середины 1990-х годов по начало 2020 года, добыча нефти непрерывно росла, но после начала пандемии Covid-19 и решения ОПЕК+ о сокращении производства, добыча упала с 1,55 млн тонн в сутки до 1,3-1,4 млн тонн.

В период 2021-2023 гг. наблюдалось медленное восстановление добычи до 1,4-1,5 млн тонн в сутки и адаптация к новым условиям экспорта.

Нескучная экономика | Добыча нефти и нефтегазовые доходы федерального бюджета в 2011-2023 гг. Источник: расчет автора по данным Росстат и Минфин

Доходы федерального бюджета от нефтегазовой отрасли достигли максимума в период 2011-2014 гг., примерно 500-600 млн долларов в сутки. С 2015 года, из-за большой волатильности нефтяных цен и курса доллара, бюджетные доходы от нефти находились в диапазоне 200-400 млн долларов в сутки.

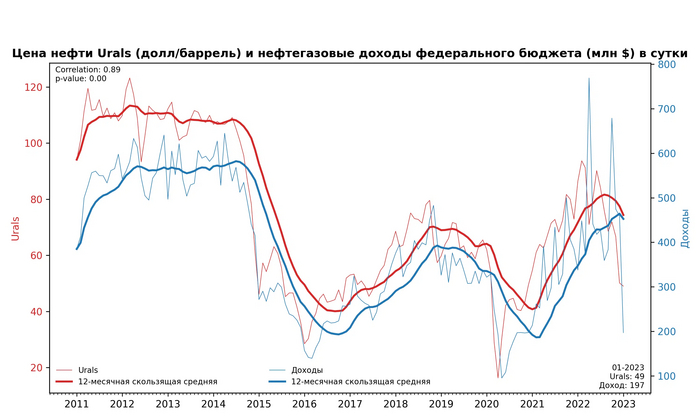

Нескучная экономика | Добыча нефти и цена нефти Urals в 2011-2023 гг. Источник: расчет автора по данным Росстат и Минфин

Оценка динамики добычи нефти и доходов бюджета показала слабую связь между этими показателями. Тем не менее, наблюдается сильная статистически значимая зависимость между ценой нефти Urals и доходами бюджета.

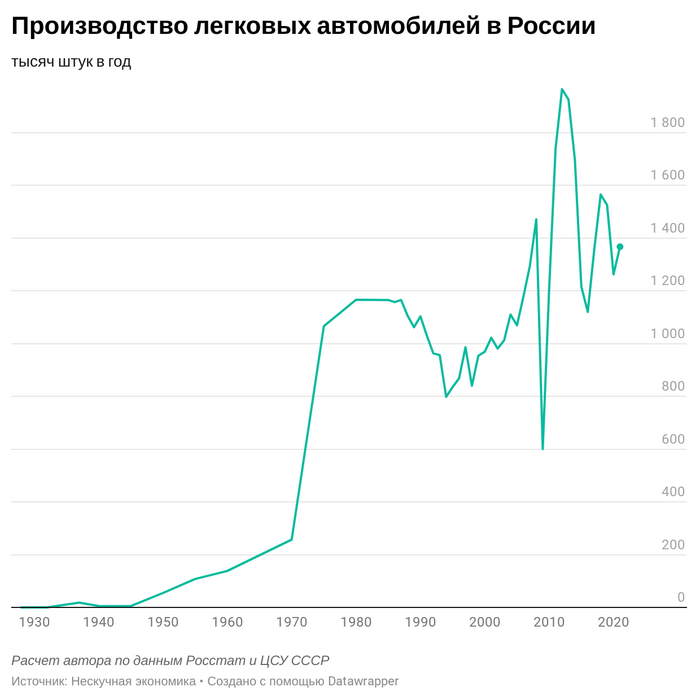

В мае 2022 года производство легковых автомобилей в России практически остановилось. Если в 2021 году среднемесячное число новых легковых автомобилей составляло 114 тысяч, то в мае 2022 году только 3,7 тысяч штук. Снижение от среднего уровня прошлого года превысило 30 раз.

Известные события повлияли на ограничение деятельности или простой значительного числа производящих легковые автомобили предприятий. По официальным данным в мае 2022 года произведено наименьшее число легковых автомобилей в России как минимум с 2005 года (начало публикации месячных данных).

Но если рассматривать годовые значения, то такие показатели вероятно могли наблюдаться 80 лет назад, в 1940-х гг., когда в год производилось 5-50 тыс. легковых автомобилей.