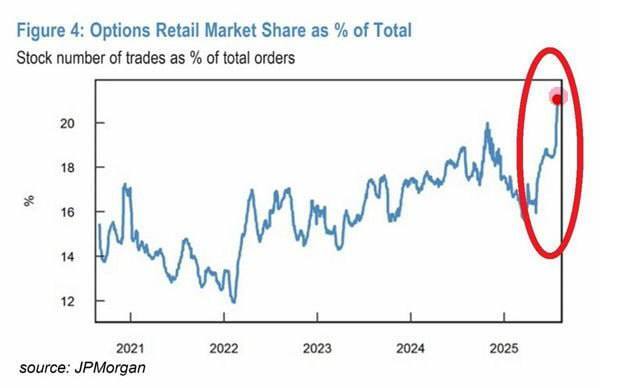

На это намекает исследование ЦМАКП, основанное на сводных опережающих индикаторах (СОИ). В мае СОИ входа в рецессию (рассчитывается ЦМАКП) составил 0,10 при пороговом значении 0,18. Поскольку в июне-июле экономика продолжала испытывать влияние высоких ставок ЦБ, увеличение индикатора неизбежно. Причем пробой 0,18 может быть уже в октябре. А дальше – рецессия в 2026. Причины по мнению ЦМАКП:

▪️ Улучшение динамики просроченных кредитов возможно не ранее 2026, когда ставки по кредитам опустятся ниже 15%. До тех пор просроченная задолженность будет продолжать расти, а финансовая нагрузка на наиболее уязвимые категории населения и бизнес – усиливаться

▪️ Сжатие сальдо счета текущих операций российского платежного баланса из-за низких цен на нефть и возможного увеличения дисконта российской нефти на мировом рынке

▪️ Сохранение высокого уровня ставок отечественного денежного рынка. Кэш дольше будет оставаться там вместо того, чтобы идти в потребление

▪️ Внешнеэкономические факторы: замедление американской и медленный рост китайской экономики. Это ограничит рост цен на сырье, а проблемы китайского ВВП – спрос на основные российские экспортные продукты

🤷♂️ Неутешительный вывод ЦМАКП:

Дальнейшее снижение ключевой ставки не остановит уже начавшиеся процессы. При любом реалистичном сценарии смягчения ДКП «рецессионный» СОИ уйдет выше порогового 0,18 в течение текущего года. Если уровень ключевой ставки будет соответствовать нижней границе прогноза ЦБ (18,8%), то сигнал о высокой вероятности возникновения рецессии, скорее всего, увидим в октябре.

Итоги

Мы не столь пессимистичны как ЦМАКП, но и не столь оптимистичны как большинство инвесторов. К исследованию от ЦМАКП мы добавим дефляцию в течение нескольких недель и PMI на уровнях сентября 2022 года. PMI это самый опережающий показатель для экономики, который первым сигнализирует о проблемах.

Рецессия в ближайшие 6-9 месяцев возможна, но не предопределена. Также возможен сценарий с легкой рецессией, когда газетные заголовки громче реальных потерь для экономики. ЦБ уже опаздывает со снижением ставки и поступающие экономические данные должны ускорить этот процесс. В сентябре минимальное снижение 2 п.п., а при хорошем раскладе может быть и 3 п.п.

На расклад может повлиять оживший переговорный трек, курс рубля, цены на нефть, да и сам ЦБ, который будет вынужден реагировать на экономические данные. В таких условиях наиболее безопасно выглядят защитные компании, которые не реагируют на рецессию: MD Medical, Промомед, X5 итд. А вот Северсталь, Европлан, Камаз - бенефициары снижения ставки, но обратной стороной для них выступает риск рецессии, который может привести к дальнейшему падению котировок. Поэтому важен баланс в портфеле между защитными компаниями и бенефициарами снижения ставки.

За 7 месяцев 2025 предварительный дефицит бюджета вырос в 4,5 раза г/г до 4,9 t₽. Причины:

▪️ Снижение нефтегазовых доходов на 18% г/г. Нефть с весны в боковике и дешевле на 15% г/г. Рубль – все еще около 80/$

▪️ Рост госрасходов на 21% г/г. Результат опережающего финансирования госконтрактов в начале года. Во-вторых, рост расходов на обслуживание госдолга

Как и в прошлые месяцы, ненефтегазовая выручка (в основном, акцизы, таможенные сборы, оборотные налоги) продолжает увеличивать долю в федеральных доходах. И ускоряет темп роста (+14% г/г).

Пока власти думают, какие пошлины и акцизы еще можно повысить, дефицит бюджета растет все быстрее. К концу года он ожидается в 2 раза больше, чем планировалось. В июне уже повысили таргет по дефициту, но он однозначно будет превзойден. Для достижения плана нужно, чтобы в оставшиеся месяцы бюджет был значительно профицитным.

Как добиться?

➡️ Ростом цен на углеводороды. Маловероятно на фоне растущего риска санкций от Трампа.

➡️ Существенным сокращением госрасходов. Тут тоже неоднозначно. Авансирование в огромном объеме хоть и выполнялось в январе, но поддержка импортозамещаемых производств + производств, связанных с СВО, остается

➡️ Повышением налоговой нагрузки. Тоже вряд ли осуществимо. Глава Минфина еще летом говорил, что не собираются делать это ввиду сложившегося ухудшения конъюнктуры рынков. Если и будут точечные меры, то они дадут выхлоп только в следующем году.

➡️ Ослаблением рубля. Это единственный вариант, не считая завершения СВО на который государство может повлиять.

➡️ Вероятно, увидим новый план с пересмотренным бюджетом.

Рост дефицита бюджета увеличивает вероятность завершения СВО и ослабления рубля. Что-то из этого случится в ближайшие месяцы. Скорее всего ослабление рубля.

Сегодня рассмотрим ещё один из важных и ключевых фундаментальных показателей. А именно - политические события.

Политические события и их влияние на финансовые рынки

✅ Политические события — это движущая сила финансовых рынков, способная за считанные часы изменить цены активов, курсы валют и настроения инвесторов. Будь то выборы, геополитические конфликты, санкции или неожиданные реформы, каждое решение в политической сфере оставляет след на биржах, сырьевых рынках и в экономике в целом.

Механизмы влияния политики

✔ Политические события воздействуют на рынки через несколько каналов:

- Неопределенность: Неясность исхода выборов, реформ или конфликтов вызывает волатильность, так как инвесторы избегают риска.

- Регулирование: Новые законы или ограничения меняют условия для бизнеса, влияя на акции компаний и целых секторов.

- Геополитика: Конфликты, санкции или торговые войны нарушают цепочки поставок и доступ к ресурсам.

- Макроэкономика: Политические решения, такие как бюджетные стимулы или действия центробанков, определяют стоимость денег и темпы роста экономики.

Рынки реагируют не только на сами события, но и на ожидания, слухи и риторику лидеров.

Важность фундаментального анализа и ошибки начинающих

Небольшое, но важное отступление.

❗ Есть много людей истинно верящих исключительно в то, что цена на графиках учитывает всё. (Так называемые технари.)

В большинстве случаев, это неофиты, которые нахватались вершков, прослушали (прочитали) пару курсов "технических гуру" и всё, теперь они думают, что знают всё глядя на график. Это не так.

💡 Правда в том, что большинство людей участвующих в привлечении людей на финансовые рынки совершенно не заинтересованы в правильной подаче материала. Мол, рынок это две кнопки, график, пара или десяток паттернов и всё - путь к обогащению открыт. Почему они так делают?

Если вы будете знать то, как дела обстоят на самом деле - вы к любому рынку не подойдёте и на пушечный выстрел.

Давайте посмотрим на события, которые перевернули всю техническую картину с ног на голову:

1. Брексит (2016)

Референдум о выходе Великобритании из ЕС стал переломным моментом. После объявления результатов фунт стерлингов рухнул на 10% за день, достигнув минимума за 30 лет. Индекс FTSE 100 упал на 8%, но позже восстановился, так как слабый фунт поддержал экспортеров. Неопределенность вокруг торговых соглашений держала рынки в напряжении несколько лет.

2. Торговая война США и Китая (2018–2020)

Введение взаимных пошлин между двумя крупнейшими экономиками вызвало резкие колебания. Акции технологических компаний, таких как Apple, теряли 10–15% на пике эскалации из-за угроз для цепочек поставок. Цены на сою и другие товары, экспортируемые из США, упали из-за китайских санкций.

3. Российско-украинский конфликт (2022)

Начало конфликта спровоцировало рост цен на нефть (Brent превысила $100 за баррель) и газ, так как Россия — ключевой поставщик энергоносителей. Санкции против российских банков привели к обвалу рубля и индекса МосБиржи на 30% за неделю. Европейские рынки, включая DAX, упали на 10% из-за опасений энергетического кризиса, а золото укрепилось как "безопасный актив".

4. Выборы в США (2020)

Победа Джо Байдена и ожидания масштабных фискальных стимулов подстегнули рост индекса Nasdaq, особенно акций компаний зеленой энергетики, которые выросли на 20–30%. Доллар ослаб, так как рынки ждали мягкой политики ФРС.

5. Протесты в Иране (2022–2023)

Массовые протесты после смерти Махсы Амини вызвали нестабильность на нефтяных рынках, так как Иран — крупный экспортер нефти. Цены на Brent выросли на 5–7% на фоне опасений перебоев в поставках. Санкции и нестабильность также ослабили иранский риал, усилив давление на региональные рынки.

6. Выборы во Франции (2024)

Парламентские выборы во Франции в июне 2024 года, где победу одержала коалиция с сильной социальной повесткой, вызвали падение индекса CAC 40 на 6% за неделю. Инвесторы опасались повышения налогов и ужесточения регулирования для банков и крупных корпораций. Евро ослаб против доллара, так как рынки ждали роста дефицита бюджета.

7. Энергетический кризис в Европе (2022–2024)

Политические решения об отказе от российских энергоносителей и переходе на альтернативные источники привели к волатильности на газовом рынке. Цены на газ в Европе (TTF) достигали пиков в 2022 году и оставались нестабильными в 2023–2024 годах. Акции энергетических компаний росли, тогда как промышленные сектора, зависящие от газа, страдали.

8. Тайваньский кризис (2022–2025)

Напряженность между Китаем и Тайванем, особенно после визита спикера Палаты представителей США Нэнси Пелоси в 2022 году и последующих военных учений КНР, вызвала падение акций полупроводниковых компаний, таких как TSMC, на 10–15%. Тайвань — ключевой производитель чипов, и рынки реагировали на риски нарушения поставок. В 2024–2025 годах эскалация риторики продолжала давить на азиатские индексы.

9. Санкции против Китая в сфере технологий (2023–2025)

Ужесточение США ограничений на экспорт полупроводников и оборудования в Китай в 2023 году и их расширение в 2024–2025 годах ударило по акциям компаний, таких как Nvidia и ASML, которые потеряли 5–10% на новостях. Китайские технологические компании, включая Huawei, также пострадали, что отразилось на индексе Hang Seng.

10. Реформы в Индии (2024)

Экономические реформы правительства Нарендры Моди, включая упрощение налогов для малого бизнеса и инвестиции в инфраструктуру, поддержали рост индийского индекса Sensex на 8% в первой половине 2024 года. Рупия укрепилась против доллара, а акции компаний в секторах технологий и строительства, таких как Tata Group, показали рост.

Резюмирую.

✅ Чтобы предсказать, как политические события скажутся на рынках, важно:

- Мониторить новости: Реакция рынков часто опережает официальные решения. Следите за риторикой лидеров.

- Оценивать масштаб: Глобальные события, такие как войны, имеют более сильное влияние, чем локальные выборы.

- Учитывать секторальные эффекты: Политика по-разному влияет на энергетику, технологии или финансы. Например, санкции бьют по экспортерам, а реформы могут поддерживать инфраструктурные компании.

- Изучать историю: Рынки часто следуют схожим сценариям. Например, выборы с прогнозируемым исходом вызывают меньшую волатильность, чем неожиданные кризисы.

❗ Не думайте, что вы во всём этом сможете разобраться за неделю, месяц или даже за год. Чтобы хорошо понимать геополитику и макроэкономику у меня ушло двенадцать лет и тысячи часов на изучение различных материалов. Если вы даже гений, то пару лет готовьте.

На сегодняшний день сбор и изучение информации у меня занимает около 2-3 часов.

Трейдинг - это не "две кнопки и график", но крайне сложный и жёсткий вид деятельности. Имейте это в ввиду.

Сегодня новая тема по ФА. Постараюсь коротко и ясно. Начинаем!

✔ Представьте экономику как гигантский двигатель страны. Чтобы понять, работает ли он на полную мощность или нет, экономисты используют "диагностические инструменты" — макроэкономические индикаторы.

Два главных из них — валовой внутренний продукт (ВВП) и индекс потребительских цен (CPI). ВВП — это как счётчик "силы" экономики, а CPI — термометр, измеряющий её "температуру" (инфляцию).

Эти показатели влияют на всё: от цен в магазинах до курса валют.

ВВП.

✔ ВВП — это общая стоимость всех товаров и услуг, произведённых в стране за определённый период (обычно квартал или год). Это как "итоговый чек" экономики. Например, если в США за год произвели машин, пиццы и стриминговых подписок на $21 трлн, это и есть их ВВП.

Подсчёт.

Есть три подхода:

Производственный: суммируем стоимость всего произведённого (машины, кофе, фильмы).

Доходный: складываем доходы всех — зарплаты, прибыль компаний, налоги.

Сильный рост ВВП сигнализирует о здоровой экономике и привлекает инвесторов.

Слабый ВВП (например, -0.5%) указывает на спад, что может ослаблять национальную валюту.

ВВП — как отчёт о доходах компании. Если компания зарабатывает больше, её акции растут. Так и с валютой: сильный ВВП = сильная валюта.

Индекс потребительских цен (CPI)

CPI измеряет, как меняются цены на "корзину" товаров и услуг (хлеб, бензин, аренда, электроника). Это главный показатель инфляции — роста цен. Если CPI растёт, жизнь дорожает, а покупательная способность денег падает.

Как считается?

Статистики собирают цены на сотни товаров и услуг, формируют "корзину" и сравнивают её стоимость с базовым периодом.

Важность:

Высокая инфляция (например, CPI +5%) заставляет центральные банки повышать ставки, чтобы "охладить" экономику. Это укрепляет валюту.

Низкая инфляция или дефляция (например, CPI -0.2%) может привести к снижению ставок и ослаблению курса.

Резюмируем.

✔ Сильно углубляться в эту тему мы не будем. Наша задача отслеживать выход данных (экономический календарь в помощь) и снижать риски при торговле.

И, конечно, для понимания общей макроэкономической ситуации не помешает.