Многие россияне сейчас эмигрируют. Перед кем-то при этом встает задача аккуратного вывода накопленного капитала – так, чтобы не нарушить строгие российские валютные ограничения. Но не все при этом понимают, что «легализация» своих денег в той же Европе может оказаться отдельным нелегким квестом. Про это – сегодняшняя статья.

Замира Гаджиева (жена бывшего председателя Международного банка Азербайджана) не смогла обосновать в 2018 году источник для своей жизни в Лондоне на широкую ногу. Для Замиры всё закончилось плохо. Не будь как Замира!

Месяц назад мы с вами разбирались в нюансах российского валютного регулирования – и для многих стало сюрпризом само существование этих правил, за нарушение которых еще недавно могли оштрафовать на сумму до 100% от «неправильной» операции (сейчас – максимум на скромные, кхм, 40%).

Чтобы вы не думали, что пугающие вещи с вашими деньгами могут произойти исключительно на территории РФ, сегодня мы нырнем в не менее жутковатую тему – европейские практики противодействия отмыванию доходов. Гарантирую, что после прочтения этого текста вас будет прошибать холодный пот при упоминании любой аббревиатуры из трех букв – будь это KYC, AML, SOW или PEP, – и вы начнете уделять сильно больше времени мыслям о документальном подтверждении денежных потоков.

В подготовке этой статьи мне помогала управляющий партнер юридической фирмы FTL Advisers, руководитель международной практики Наталья Пацева.

Наталья Пацева, управляющий партнер FTL Advisers

Все упомянутые в статье кейсы, а также практические рекомендации на их базе, взяты из накопленного опыта Натальи & FTL по сопровождению коммуникации между нашими соотечественниками и разнообразными зарубежными финансовыми институтами. Небольшой спойлер: эта коммуникация оказывалась взаимоприятной далеко не всегда…

Что делать, если ваш банкир ругается тремя буквами

Про парочку самых часто используемых аббревиатур я вам расскажу сразу:

KYC (Know Your Customer, или «знай своего клиента») – это комплекс процедур по идентификации нового клиента, который обязаны проводить практически любые финансовые институты (будь то банки, брокеры или даже, простигосподи, букмекеры) по всему миру. Анонимусы ни на какое открытие счета могут даже не надеяться – с такими запросами вам разве что к крипто-анархистам (да и у этих недолго музыке играть осталось).

Реальное фото: банк делает новому клиенту КУСЬ (именно так в народе нередко называют KYC)

AML (Anti-Money Laundering, или «противодействие отмыванию доходов») – это еще более широкий набор действий, направленных на предотвращение всяких разных грязноватых денежных потоков. Кстати, как работает само отмывание денег, мы подробно разбирали не так давно вот в этой статье.

Одним из различий здесь является то, что KYC – это по большей части разовое мероприятие: банки делают самый основательный КУСЬ один раз при принятии нового клиента. А вот AML – это скорее непрерывный процесс, который может перейти в активную фазу из-за любой операции клиента, которая покажется банку хоть немного подозрительной. Всё это вместе часто называют «AML/KYC процедурами», а ответственен за их проведение так называемый «отдел комплаенса» (regulatory compliance – соблюдение регуляторных требований).

Для кого страшен КУСЬ

Докапывания банков до своих клиентов по части AML/KYC можно разделить на две группы: касающиеся непосредственно самой личности клиента, и связанные с его деньгами. С первой категорией разобраться чуть проще, поэтому давайте начнем с нее.

Итак, банки по всему миру не любят иметь дело с определенными категориями граждан – давайте просто признаем этот факт. В группе риска здесь заведомо находятся:

🚩 PEP (Politically Exposed Persons – политически значимые лица). По логике сюда должны попадать только наиболее высокопоставленные политики и чиновники (и члены их семей). Но на самом деле, четких границ у этого понятия нет – каждый банк трактует так, как ему вздумается.

В практике FTL был такой случай: швейцарский банк раскопал, что клиент 20 лет назад участвовал в муниципальных собраниях – и немедленно сделал вывод, что имеет дело с особо опасным политиком-взяточником высочайшего ранга. Пришлось для него рисовать подробные схемы устройства органов власти РФ, поясняющие, что мунсобрания – это, скажем так, далеко не самый важный орган в политической вертикали страны. Банк в итоге клиента принял, но выставил дополнительный ценник в 10 тыс. франков в качестве «саечки за испуг» (ну типа, «комиссия за углубленную due diligence проверку»).

🚩 Лица в санкционных списках практически любой из стран (все вот эти решения Еврокомиссии, OFAC, и других интересных органов). Опять же, вы тут можете быть просто родственником такого лица, или, например, когда-то работать в каком-нибудь ныне подсанкционном юрлице – всё это с высокой долей вероятности будет истолковано как инкриминирующие обстоятельства.

Да что там, вы даже можете оказаться просто однофамильцем какой-нибудь печально известной личности. У одного клиента FTL имя и фамилия случайно совпали с каким-то командиром «спецоперационной» танковой дивизии. К счастью, пока комплаенс-отдел банка не успел в полном составе эвакуироваться в бомбоубежище, им удалось всё-таки доказать, что ИНН у этих людей разный и никакой связи между ними нет.

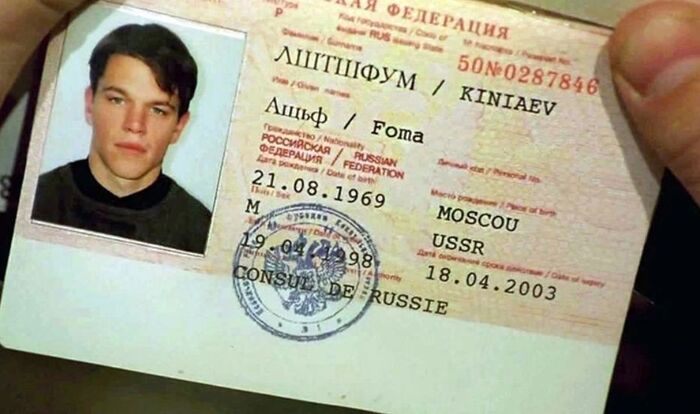

Помните, что для комплаенс-офицера европейского банка имена «Фома Киняев» и «Ащьф Лштшфум» могут показаться практически идентичными

🚩 Люди, про которых гуглится что-то плохое в любых открытых источниках. Например, вы когда-то были осуждены за что-нибудь противозаконное: даже если вы уверены, что вы просто несправедливо пострадавший от режима оппозиционер – далеко не факт, что такое объяснение удовлетворит работника банка. Но даже без всяких решений суда, если комплаенс-отдел найдет статьи в прессе, где про вас непрозрачно намекают на что-нибудь нехорошее – то это уже может стать красным флажком. Так что, пореже попадать в прессу (и, заодно, не хамить незнакомым людям в Твиттере) – это довольно неплохая идея!

🚩 Наконец, просто граждане и/или резиденты «неправильных» стран. Раньше в этом списке лидировали Северная Корея, Иран и Беларусь – ну а с февраля 2022 года туда стремительным домкратом ворвался новый фаворит. В общем, гражданам РФ (особенно без наличия какого-либо иного паспорта, или хотя бы ВНЖ) сейчас лучше заранее настраивать себя на более, так сказать, длительный и тщательный процесс прохождения комплаенса. И не факт, что он в итоге увенчается успехом…

SOF/SOW: Почему не все доходы одинаково полезны

В рамках прохождения процедуры KYC, вполне вероятно, что рано или поздно речь зайдет и о таких штуках, как SOF и SOW.

SOF (Source of Funds, или «источник средств») – это пояснение по источнику конкретных денежных средств, которые вы перечислили (или планируете это сделать в скором времени) на свой счет в данном банке или брокере.

SOW (Source of Wealth, или «источник богатства») – тут уже речь идет о том, откуда вообще у вас взялись все накопленные к текущему моменту чистые активы (независимо от того, собираетесь ли вы их целиком переводить в данный конкретный банк, или нет).

Надо понимать, что вся эта дискуссия вокруг SOF/SOW, скорее всего, будет разворачиваться с отделом комплаенса, только если речь идет про какие-то относительно значительные суммы. Если вы эмигрировали из России в формате «гол как сокол» с условным капиталом в десять тысяч евро – то вряд ли вам станут устраивать допрос с пристрастием по поводу источника этих средств. А вот когда разговор заходит про всякие сотни тысяч евро (или, не дай Бог, миллионы), то тут уж к гадалке не ходи – вопросы об их происхождении непременно прозвучат.

Сначала думал сделать англоязычную версию этого мема с хрюшкой – но в итоге решил, что сова здесь будет уместнее

Самым простым случаем здесь будет, если накопленный вами капитал может быть полностью объяснен заработной платой – тогда можно легко отделаться подшивкой переведенных справок о доходах 2-НФДЛ от работодателя за все применимые года (вы же не забывали их сохранять в отдельную папочку?).

Если же значительную долю вашего богатства составляют средства, полученные от продажи какого-нибудь дорогостоящего имущества, или того хуже – от ведения бизнеса, тот тут уже есть риск нарваться на определенные сложности.

Например, один из клиентов FTL – довольно известный профессор – всю жизнь занимался исключительно научной деятельностью. Но вот в 70-х годах его угораздило получить от советского кооператива квартиру – которая к текущему времени существенно подорожала и была продана за приличные деньги. Так вот, в картине мира западного банкира понятие «the property was received from a KOOPERATIV» попросту отсутствовало как класс – с тем же успехом можно было написать в анкете «I got it from THE ALIENS, chestnoe slovo!».

В итоге для этого банка пришлось готовить подробный ликбез на 80 страниц о том, как в СССР работали кооперативы, с приложением копий документов об уплате членских взносов, датированных 1976-м годом. И это еще хорошо, что дедушка-профессор педантично их хранил все эти годы – в противном случае был реальный риск провалить этот «экзамен по истории».

Думаю, примерно так профессор и проходил AML/KYC в швейцарском банке

В другом кейсе от FTL в качестве Source of Wealth выступала продажа бизнеса – а этот бизнес, в свою очередь, профинансировал дядя клиента, который был довольно популярным композитором. Так как пик музыкальной карьеры «дядюшки Скруджа» приходился на 50-е годы, найти какие-либо документальные подтверждения для этих доходов сейчас уже было нереально. Пришлось в качестве доказательств прикладывать виниловые пластинки с фамилией дяди на обложке – к счастью, банкиров такой SOW в итоге удовлетворил.

Страшная правда про комплаенс

Мне кажется, вы уже достаточно прониклись духом абсурда из охмурительных историй про AML/KYC, чтобы узнать один пугающий секрет. Возможно, это вас шокирует, но…

Когда мы с вами пытались разобраться в валютном регулировании в РФ, то мы ругались на сложные и запутанные законы, разобраться в которых очень непросто. Но эти законы там, по крайней мере, есть – можно их изучить и взять на вооружение.

В случае же с AML/KYC – никаких четких законов нет. Вы как бы играете с банком в какую-то игру, правил которой вы не знаете: ваш «соперник» может в любой момент сказать что-то вроде «кстати, моя пешка теперь умеет телепортироваться и ходить два раза подряд» – и вы ничего не сможете ему возразить.

Думаю, не нужно пояснять, что вероятность оказаться в числе «проигравших» при таком раскладе значительно повышается…

Дело в том, что вся пирамида AML-регулирования имеет довольно-таки расплывчатый, нечеткий и рекомендательный характер:

- Наверху находятся самые общие рекомендации FATF (Межправительственной комиссии по финансовому мониторингу);

- на их базе на уровне всего Евросоюза принимаются отдельные директивы (AMLD – Anti-Money Laundering Directives, коих набралось уже шесть штук), тоже носящие не слишком конкретный характер;

- дальше уже на уровне локальных законов отдельных стран и подзаконных актов местных финансовых регуляторов (центробанков, управлений финансового надзора, и т.д.) принимаются чуть-чуть более конкретизированные законы. В которых, в свою очередь, написано, что конкретные политики по их реализации должны составляться на уровне…

- …отдельных финансовых институтов. То есть, каждый банк должен утвердить внутри себя свои собственные правила по противодействию отмыванию доходов. И, наконец, самая мякотка: банки не имеют права раскрывать эти самые правила своим клиентам!

Это, в общем-то, даже и не мем – а почти что цитата из официальных AML-гайдлайнов

Избранное из первоисточников

Если всё же занырнуть внутрь принятых на межстрановом уровне договоренностей, то обнаружится ряд любопытных моментов. Например, вот несколько занятных цитат из официальных рекомендаций FATF:

- «B.4. Странам надо узаконить меры, которые позволят осуществлять конфискацию такого [подозрительного] имущества без необходимости уголовного осуждения; или которые заставят подозреваемого самостоятельно доказывать легальность происхождения имущества, подлежащего конфискации.» То есть, презумпция невиновности здесь не особо применима: если тебя заподозрили в отмывании бабла – то это уж твоя задача как-нибудь отмазаться, иначе вот тебе конфискация.

- «D.9. Странам нужно убедиться, что законы о финансовой приватности не будут мешать воплощению рекомендаций FATF.» Так, понятно, банковская тайна тоже сразу идет лесом…

- «G.38. Странам нужно убедиться, что у них есть достаточные права для стремительных действий в ответ на международные запросы об обнаружении, заморозке, аресте и конфискации отмытого имущества.» Короче, можно даже внутри страны ничего не доказывать – надо просто быстро и решительно всё конфисковывать по запросу зарубежных коллег.

В европейских AMLD тоже есть несколько, так сказать, hidden gems:

- AMLD IV, article 47: Всем, кто занимается обменом виртуальных и фиатных валют, а также провайдерам кастодиальных кошельков, надлежит зарегистрироваться и следовать всем KYC/AML рекомендациям. Ну то есть, в Европе уже Punk Is Dead – а вместе с ним и шифропанковские идеалы…

- AMLD VI, articles 4 & 5: Не только само отмывание доходов, но также и помощь, подстрекательство или даже просто попытки такого отмывания доходов должны быть криминализованы. Максимальный тюремный срок за отмывание должен быть установлен странами ЕС не ниже четырех лет. Кстати, с учетом того, что уклонение от уплаты налогов – это тоже весьма близкое понятие, то эмигрантам в страны Евросоюза стоит быть особенно осторожными с выдачей бесплатных налоговых советов в интернете, а также с рассказами о своих остроумных схемах оптимизации налогов (да, даже в Твиттере).

Невозможно здесь не вспомнить платиновый скриншот из недавнего треда

Тебе посодют, а ты не воруй!

Уверен, что в комментах найдется немало людей, кто напишет что-то вроде: «А чего это автор возмущается? Ему там деньги отмывать что ли не дают? Всё просто – не делай ничего противозаконного, и проблем не будет!»

С одной стороны, я эту позицию всецело поддерживаю: лично я всегда и во всех ситуациях стараюсь максимально следовать всем законам, платить все причитающиеся налоги, и так далее. Только вот проблема с AML/KYC заключается в том, что всё это отнюдь не является гарантией отсутствия проблем.

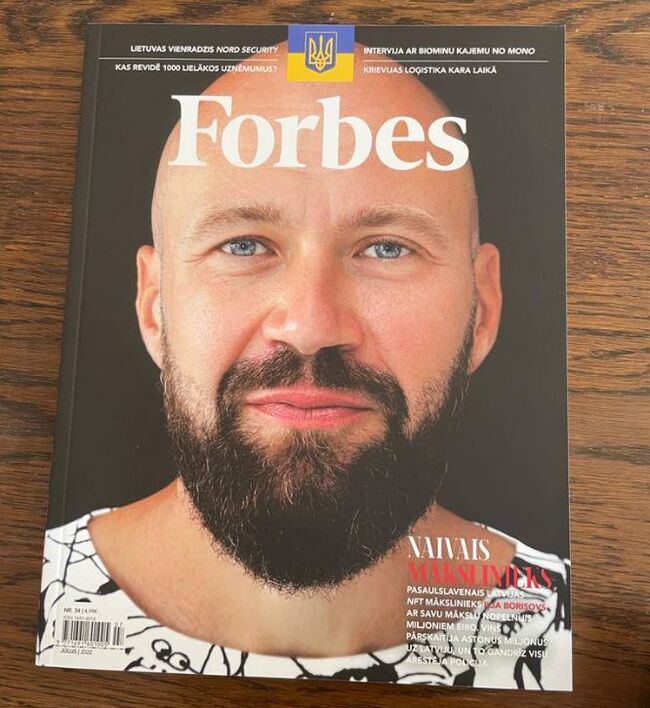

Недавно я писал про случай с Антоном Борисовым, более известным в качестве NFT-художника с ником Shvembldr. Чувак удачно оседлал волну хайпа с продажей джипегов на блокчейне, заработал почти 9 миллионов евро – и на свою беду решил вместо «налоговой оптимизации» с релокацией в ОАЭ, честно заплатить все налоги в родной Латвии. Ну ему там и арестовали быстренько всё имущество под это дело. Причем бремя доказательства легальности теперь лежит на нем (презумпции невиновности-то тут нету, помните?) – попробуй, обоснуй латвийским чиновникам, что можно пиксели в этих ваших интернетах за такие деньги напродавать…

Антон «Shvembldr» Борисов из интернет-селебрити резко превратился в 2022 году в офлайн-знаменитость – правда, повод получился не очень веселый

Ключевая боль здесь в том, что в плохих сценариях ты оказываешься практически бессилен что-либо противопоставить против Машины. Иногда даже в буквальном смысле: трендом последних лет, вместе с ужесточением требований регуляторов, было переключение банков и разных финтех-компаний от раздутых комплаенс-отделов из живых людей к использованию продвинутых моделей на базе машинного обучения.

Ну то есть, они скармливают нейросетке огромный массив с данными клиентов, часть из которых уже заранее помечены как «неблагонадежные» – чтобы робот сам вывел хитрые правила идентификации подобных лиц. Казалось бы, что может пойти не так? В итоге нейросеть действительно научается показывать красные флажки напротив некоторых фамилий; только вот по каким критериям она сделала такой вывод – никто не понимает. И если банк, использующий такое ноу-хау, вдруг откажется иметь с вами дело – вы даже не сможете узнать, почему (работники банка ведь и сами понятия не имеют).

Как говорится – ты можешь научить нейросеть отличать чихуахуа от маффина, но ты не можешь заставить ее объяснить тебе, как она это делает...

И ладно еще, если проблемы с банком у вас начались на этапе открытия счета – еще до того, как вы перечислили туда деньги. В худшем случае вы просто разойдетесь в разные стороны, и вам всего лишь придется поискать для своих денег какое-нибудь более дружелюбное пристанище.

А вот если наличие взаимных недопониманий обнаружилось уже после поступления солидной суммы на ваш счет, то тут уже дело может принять гораздо более печальный оборот – см. кейс Швемблдра выше, правила про «сначала замораживай деньги, а потом разбирайся», и так далее.

Хозяйке на заметку: как избежать проблем с комплаенсом

Как вы могли понять из текста выше, каких-то гарантированных рецептов по непопаданию в проблемные ситуации с AML/KYC существовать не может. Как минимум потому, что каждый банк или брокер сам вправе решать – какая конкретно информация ему от вас нужна, чтобы почувствовать себя максимально сухо и комфортно.

Но при этом можно дать некий набор общих ориентиров, которые подскажут вам, где можно ожидать совсем уж очевидных подводных камней, и как подстелить на них соломку.

🚩 Признаки подозрительных финансовых операций

- Операции свыше 15’000 евро.

- Операции с наличными (если речь идет не про совсем небольшие суммы). Привет всем, кто планирует «вывести капитал в USDT, поменять в Европе с рук на наличку и положить на счет»! На входе в банк с чемоданом наличности могут ожидать большие сюрпризы.

- Запутанный или непонятный порядок заключения сделки, либо отсутствие очевидного экономического смысла (по крайней мере, в глазах комплаенс-офицера банка).

- Получение займа или выдача займа от физического лица юридическому (если еще и наличными – то сразу тушите свет).

- Операции с цифровыми активами. Во многих странах Европы любой крипто-след приведет как минимум к разбирательству (а кое-где – и к скорому закрытию счета). Про это планирую сделать отдельную статью.

- Отказ клиента предоставлять документы или информацию. Даже не надейтесь, что банк типа «забудет» или «простит», если вы решили в ответ на запросы залечь на дно и не отсвечивать.

🚩 Список триггеров для того, чтобы с вас потребовали подтвердить источник средств (SOF)

- Открытие счетов (не только банковских, но и иных – брокерских, кастодиальных, в страховых компаниях).

- Покупка недвижимого имущества.

- Покупка движимого имущества на существенные суммы (например, свыше $50–100 тысяч).

- Регистрация компаний (особенно за рубежом).

- Создание трастов и семейных фондов.

- Получение наследства.

- Приобретение объектов искусства.

- Приобретение страховых сертификатов.

🌱 Что может рассматриваться, как валидный источник происхождения активов/капитала

1. Семейные и личные активы – наследство, подарки от семьи, активы от брака, пенсии, гранты, продажа личного имущества.

2. Доходы от бизнеса – сюда может попадать и зарплата с премиями, и выручка, и дивидендные распределения.

3. Доходы от инвестиций – портфель ценных бумаг, пассивный доход (включая роялти, ренту от недвижимого имущества), и так далее.

Это три основополагающих источника происхождения капитала. В рамках каждого необходимо быть готовым предоставить максимально подробную информацию о первоначальном накоплении/заработке и последующем «использовании» актива, вплоть до текущего положения вещей. То есть, вас могут попросить показать всё движение денег/имущества от «А» до «Я» со всеми промежуточными остановками – каждую из которых вы должны будете подтвердить документально.

Как уже упоминалось, сейчас глубина проверки практически не ограничена: если ранее наследование активов часто считалось «белой отправной точкой», то в текущих реалиях всё чаще просят подтвердить, каким образом был сформирован капитал в предыдущих поколениях.

Минздрав предупреждает: получение активов в результате развода является вполне валидным источником капитала – однако вполне вероятно, что банк запросит подтверждающие документы и по доходам вашего бывшего (или бывшей)

💼 Как заранее подготовить документы для прохождения AML/KYC проверок

- Документируйте совершение каждой операции. Конкретно источники происхождения капитала – документируйте прямо на максимально возможную глубину.

- Собирайте наиболее полный набор документов по каждой операции, а если что-то было утрачено или в свое время вообще не сделано – начинайте восстанавливать уже сейчас (в том числе через запросы в архивы, к контрагентам, и так далее). Помните, что заготовить слишком много лишних документов – это совсем не страшно. А вот обнаружить в критический момент, что чего-то важного не хватает – уже может привести к очень печальным последствиям…

- Заранее подготовьте комплаенс-досье на самого себя, отражающее и подтверждающее тот размер активов и благосостояния, который вы готовы заявлять (например, в банке при открытии счета). В случае, если эту информацию в какой-то момент попросит банк, а вы не сможете оперативно среагировать – это может послужить сигналом для еще более глубокой проверки, а также заморозки отдельных операций или даже всех средств на счете. Например, если какие-то налоговые документы придется восстанавливать, то срок ответа российской налоговой составляет 30 рабочих дней – что, по мнению иностранных банков, недопустимо долго для получения ответа на их запрос.

- При закрытии счетов в банках обязательно просите выписки за весь период – так как по прошествии определенного срока после закрытия банк уже не сможет предоставить данную информацию (а следовательно, вы не сможете подтвердить операцию, даже если возникнет необходимость).

- Проведите инвентаризацию всех своих активов и проанализируйте, не было ли при их приобретении/реализации каких-либо погрешностей (особенно, если оставляли что-то на потом – собирались еще поправить, переподписать, доделать). Если были – займитесь их исправлением прямо сейчас, не откладывая в долгий ящик. Чеклист для инвентаризации от FTL с перечнем необходимых документов можно скачать в Телеграм-канале по этой ссылке.

- По заверению документов: в случае операций на большую сумму – лучше перебдеть, чем недобдеть. Как минимум, сделать нотариальные копии документов вместе с нотариально заверенным переводом на английский. Если у вас какой-то совсем сложный и нетипичный случай (ну типа: продали за огромные деньги картину, или коллекцию советских марок), то можно пойти дальше и заказать у юристов legal opinion – чтобы там было описано в стиле «изучили все документы, подтверждаем, что всё было сделано по закону и все налоги уплачены».

- Систематизируйте собранные документы, и храните как оригиналы, так и их копии (желательно – в нескольких местах). Не забудьте также сохранять электронные скан-копии и делать их регулярные бэкапы.

- Помните, что это касается каждого. Ну, точнее – каждого, у кого есть накопленный финансовый капитал. Если у вас за душой совершенно ничего нет – то можете в плане AML спать спокойно! Не знаю, правда, как у вас получится заснуть без финансовой подушки в наши непростые времена…

Напишите в комментариях, если какие-то важные и интересные для вас вопросы по теме остались нераскрыты – постараюсь по возможности дополнить материал.

* * *

Если эта статья получит хороший отклик, то я планирую подготовить отдельные большие материалы про AML/KYC в России, а также про проблемы комплаенса в крипте (это вообще кроличья нора настоящая). Чтобы не пропустить эти материалы – предлагаю вам подписаться на мой ТГ-канал RationalAnswer про разумные подходы к личным финансам и инвестициям.

Также достоин подписки канал FTL Advisers, юридическая служба которого помогла квалифицированно подготовить этот материал.