Что нужно знать новичку о долгосрочных инвестициях?

Решил в очередной раз структурировать информацию, которая будет полезна новичкам в инвестициях. Прежде чем принимать важные финансовые решения, стоит принять тот факт, что никто кроме вас самих не несет ответственности за состояние ваших финансов. Это статья носит исключительно ознакомительный характер и не является призывом к действию.

В данной статье я приведу ответы на самые распространённые вопросы, которые возникают у всех тех, кто планирует начать использовать фондовый рынок, как способ сохранения и приумножения своих сбережений. Речь пойдет именно о долгосрочных инвестициях, а не спекуляциях или активном трейдинге.

Если вы планируете стабильно зарабатывать на фондовом рынке и сделать торговлю на бирже основным источником своего дохода, то можете не тратить своё время на прочтение этой статьи, здесь не будет ответов на такие вопросы.

Что такое ETF?

ETF – это биржевой инвестиционный фонд (Exchange Traded Fund).

Инвестиционная компания закупает объемный диверсифицированный портфель активов, а затем продает его по частям. Для этого компания выпускает собственные акции (ETF). Купив одну акцию ETF, инвестор вкладывает деньги сразу в несколько привлекательных инструментов.

Существуют как ETF, отслеживающие индексы, так и активно управляемые ETF. Остановимся на тех ETF, которые отслеживают индекс, поскольку они имеют низкие комиссии за управление и следуют за рынком. Преимущество ETF заключается в том, что вам не нужно самостоятельно следить за весами компаний в портфеле и производить ребалансировку, ведь всё это делает инвестиционная компания, выпустившая этот ETF.

Исторически сложилось так, что рынки всегда растут в долгосрочной перспективе, поэтому, покупая весь рынок, вы, по крайней мере, гарантированно получите доходность на уровне рынка.

Думаете, что вы можете превзойти рынок, купив отдельные акции? По статистике – нет. Некоторые люди действительно это делают и зарабатывают на этом много денег, но как правило это связано с удачей. Повторить прошлый успех, основанный на удаче удается единицам.

Самый безопасный и разумный способ достижения финансовой независимости (FIRE) – это постоянно откладывать часть дохода, покупать диверсифицированные ETF и позволять сложным процентам делать свое дело.

Какого брокера выбрать?

Ниже список из ТОП-6 брокеров России с лицензией ЦБ РФ по числу активных клиентов:

Можно выбрать любого из этих брокеров. У всех есть свои достоинства и недостатки, но все они дают возможность покупать акции, облигации или ETF. Где-то меньше комиссии, где-то удобней приложение, где-то лучше поддержка, но выделить кого-то одного я не могу.

Можно сказать так: если пользуетесь услугами одного из этих банков (Тинькофф, ВТБ, Сбербанк, Открытие) и вас полностью устраивает обслуживание, то в первую очередь рассмотрите открытие брокерского счета именно в вашем банке.

Лично я пользуюсь услугами 2-х брокеров: (1 и 6 место из приведенного списка). Один из них имеет удобнейший интерфейс мобильного приложения. Второй дает классные бонусы по дебетовой карте, если поддерживать на банковских и брокерских счетах определенную сумму денег.

Наши или зарубежные ETF?

Если у вас нет статуса квалифицированного инвестора, то вы можете покупать только те ETF, которые доступны на Московской бирже (через российского брокера). С каждым годом количество доступных ETF на Московской бирже увеличивается, однако комиссии за управление по-прежнему сильно высоки по сравнению с ETF от зарубежных инвестиционных компаний, таких как Vanguard и BlackRock.

Однако, если вы покупаете ETF на Московской бирже, то можете рассчитывать на ЛДВ (подробнее можно прочитать здесь), что немного сглаживает высокие комиссии за управление.

Даже если у вас есть статус квалифицированного инвестора, покупка зарубежных ETF (например от Vanguard или BlackRock) с низкими комиссиями за управление не во всех случаях окажется более выгодной, чем покупка “наших ETF”, как раз из-за отсутствия этой самой налоговой льготы. Здесь всё зависит от сумм и срока инвестирования. Интересная статья на эту тему есть на смартлабе, но здесь вроде нельзя давать ссылки на этот ресурс.

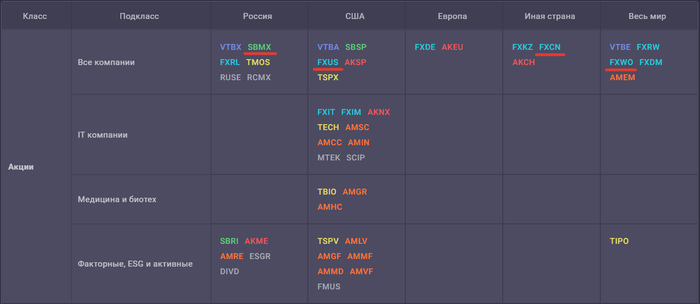

Какой ETF выбрать для покупки?

Есть отличный русскоязычный ресурс, который собрал всю доступную информацию обо всех ETF, представленных на Московской бирже: rusetfs. Рекомендую провести собственное исследование. Посмотрите из чего состоят различные ETF, сравните плату за управление, графики роста и подумайте, какова ваша устойчивость к риску. У любого ETF всегда есть свои плюсы и минусы. Принимайте решения самостоятельно, поскольку другие люди всегда будут предвзято относиться к вашему выбору, отдавая предпочтение тем инструментам, в которые решили инвестировать сами.

Лучшее, что вы можете сделать – это выбрать стратегию и придерживаться ее, регулярно инвестируя. Наибольшее значение имеет именно регулярность инвестирования и суммы. Если возможно, то сделайте это своей привычкой.

Другие инвесторы скажут вам, что их стратегия принесла много денег, но, скорее всего, они заработали много денег, потому что придерживались плана и регулярно инвестировали столько, сколько могли себе позволить в течение длительного периода времени.

Я не отвечу на вопросы “Какое распределение ETF лучше выбрать?” или “Стоит ли добавлять в портфель ETF на акции китайских компаний?”. Здесь нет единственного и правильного ответа. Никто не знает что будет происходить на фондовом рынке и какое распределение ETF по странам окажется наиболее выгодным. Просто убедитесь, что ваша стратегия имеет смысл.

Новичкам я бы рекомендовал обратить внимание на следующие ETF и БПИФ:

• Акции американских компаний: FXUS

• Акции российских компаний: SBMX

• Акции китайских компаний: FXCN

• Акции глобального рынка (весь мир): FXWO

Помните, что самая безопасная стратегия, которая принесет вам больше всего денег в долгосрочной перспективе, как правило, самая скучная.

Что если я хочу использовать дивидендную стратегию?

Дивиденды – это не волшебные деньги, которые появляются из воздуха. Цена акций падает на размер выплаченных дивидендов. Дивиденды в размере 4% и рост акций на 4% – это то же самое, что и дивиденды в размере 0% и рост акций на 8%. Также помните, что вы должны платить налог на дивиденды на протяжении всего периода накопления. В случае с активами, где дивиденды не выплачиваются – вы платите налог на прибыль только при продаже ценных бумаг, а в некоторых случаях и вовсе освобождаетесь от уплаты этого налога (ЛДВ).

Получение дивидендов не безопаснее, чем продажа части вашего портфеля, как считают многие. Те дивиденды, которые вы не реинвестировали обратно – это тоже самое, что и продажа части вашего портфеля. Только в случае продажи части портфеля вы можете контролировать этот момент и самостоятельно выбирать дату получения дохода, в то время как дивиденды приходят строго в определенный день.

Можно же выбрать ETF с самой высокой доходностью и покупать только его?

Результаты в прошлом никак не гарантируют подобных результатов в будущем. Используйте историю только в качестве ориентира. Если ETF на IT-сектор (или любой другой) показал прекрасный результат за предыдущий год, то это не дает абсолютно никаких гарантий, что он будет это делать следующие 10 лет.

Где хранить деньги, которые понадобятся мне через X лет?

Как правило, при пассивном инвестировании деньги не должны вкладываться в акции, если они вам понадобятся менее чем через 10-15 лет. Чем меньше срок инвестирования, тем больше шанс, что в тот момент когда вам понадобятся деньги, рынок будет переживать не лучшие времена. Никогда не вкладывайте свою подушку безопасности в акции.

Те деньги, которые понадобятся вам в ближайшие 5 лет лучше припарковать на банковском вкладе, пускай и с низким процентом. Можно рассмотреть другие консервативные инструменты, в которые вы могли бы вложить деньги на средний период, например облигации, но перед принятием этого решения изучите этот вопрос самостоятельно. Фондовый рынок – место непредсказуемое.

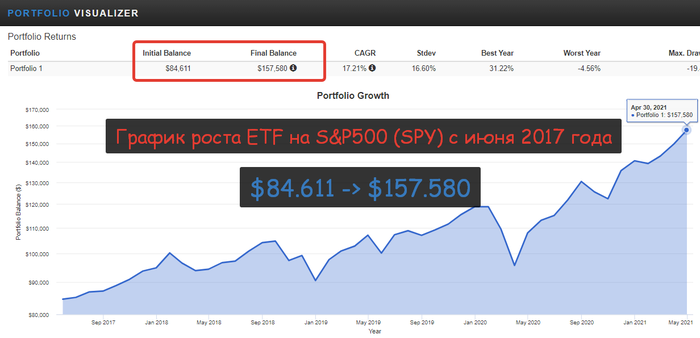

Можно инвестировать прямо сейчас или лучше подождать удачного времени?

Market Timing vs Time in the Market — так звучит этот вопрос на английском языке.

Market Timing (выбор времени для входа в рынок) — инвестиционная стратегия, основанная на попытке определить оптимальный момент для покупки или продажи финансовых инструментов путем анализа рыночных условий. Инвесторы, по сути, пытаются «обыграть рынок», перехитрив его — по крайней мере, они так думают.

Выбор времени для входа в рынок поначалу может показаться простой стратегией: «покупай на лоях, продавай на хаях». Однако будущее неопределенно и, как правило, активные трейдеры «закупают на хаях, чтобы прокатиться на ****».

Практически невозможно регулярно и точно определять моменты, когда ценные бумаги достигнут своей самой низкой или самой высокой точки.

Time in the Market (время в рынке) — стратегия, в которой вы не пытаетесь угадать точку входа и предсказать дно / пик рынка. Вместо этого вы покупаете ценные бумаги, зная, что ваш выбор времени, вероятно, будет неправильным, но в конечном итоге фундаментальные факторы сыграют большее значение, чем время входа. При таком подходе инвесторы рассчитывают получить рыночную доходность.

Главная мудрость заключается в том, чтобы просто покупать выбранные ETF’ы раз в две недели / месяц на часть от своей зарплаты независимо от того, что происходит на фондовом рынке. В конечном итоге все удачные и неудачные точки входа компенсируют друг друга. Если вы купите ценные бумаги и завтра рынок упадет, это будет компенсировано через X лет, когда вы непреднамеренно купите ценные бумаги незадолго до подъема рынка. Не думайте об этом, просто инвестируйте, когда у вас есть деньги. Помните, это именно то, что помогает вашему капиталу расти.

Если вам все-таки кажется, что вы обладаете сверхспособностями и можете точно угадывать дно рынка, чтобы купить акции по привлекательной цене, то рекомендую ознакомиться с этой статьей.

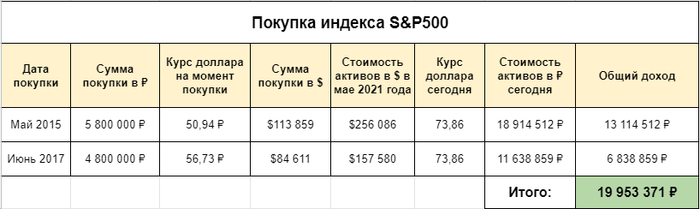

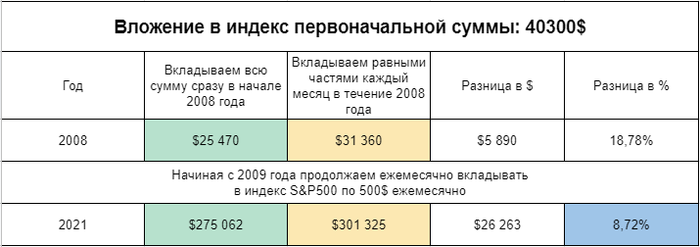

У меня на руках есть большая сумма денег. Я хочу инвестировать её. Инвестировать всё сразу или растянуть по времени?

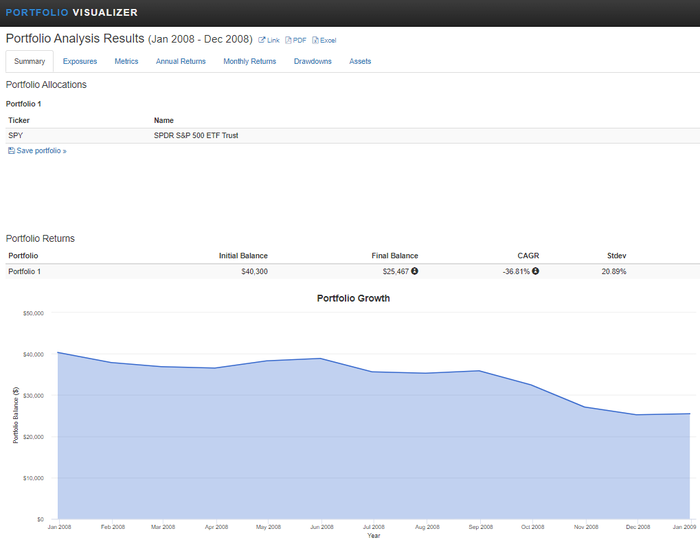

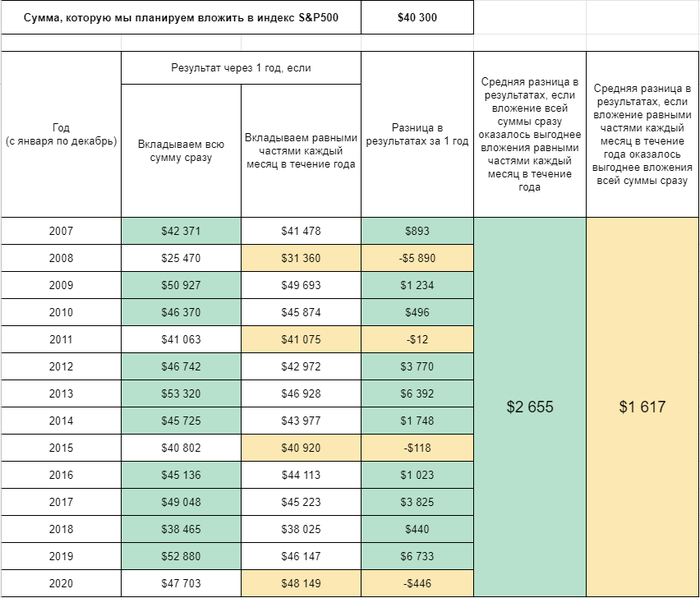

По статистике вы добьетесь лучшего результата, если вложите сразу всю сумму. Однако эмоционально это сложно. Вложение 1 млн. рублей и падение рынка на 50% на следующей неделе — может заставить вас начать паниковать и продавать активы (чего никогда не следует делать).

Чтобы избежать этого вы можете разбить общую сумму на несколько равных частей, которые будете инвестировать каждый месяц в течение полугода-года. Какая бы ситуация не происходила на рынке, вы получите некое усредненное значение цены акций / ETF. В этом случае падение рынка на следующий день после того, как вы проинвестируете, окажет на вас меньшее эмоциональное воздействие.

В большинстве случаев ваша общая доходность при инвестировании большой суммы частями окажется хуже, чем если бы вы вложили всю сумму сразу, но в долгосрочной перспективе это также не будет иметь большого значения.

Инвестировать крупную сумму по частям — отличный способ успокоить нервы, особенно если вы новичок в инвестировании. Если у вас есть небольшая сумма, которую вы хотите инвестировать, то особого смысла растягивать эту сумму на год не имеет смысла.

Подробный пост с расчетами и статистическими данными — здесь.

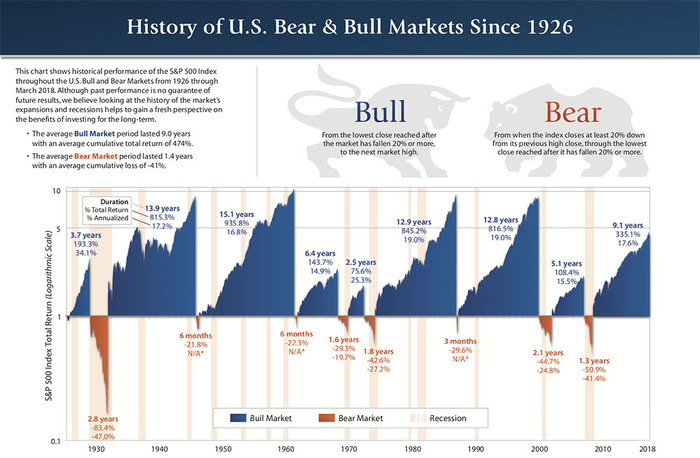

На изображении ниже вы можете видеть периоды бычьих и медвежьих рынков с 1926 года (периоды роста и падения).

Какую сумму можно инвестировать?

Если с вашим финансовым положением все хорошо, имеется стабильный доход и сформирована денежная подушка безопасности, то можно начинать смотреть в сторону инвестиций. Никогда не инвестируйте деньги, которые вам понадобятся в ближайшем будущем.

Я понимаю, что “лишних” денег быть не может, но инвестировать стоит только те средства, от которых вы можете отказаться на 5-10-15 лет. Инвестировать последние деньги, а тем более заемные — однозначно плохая идея. Поймите, что начинают инвестировать не от нужды, а от достатка. Когда вы понимаете, что вам достаточно для жизни 70% вашего дохода, тогда оставшиеся 30% можно направить на инвестиции.

Зачем нужна денежная подушка безопасности и сколько денег в ней должно быть?

Денежная подушка безопасности – это деньги, которые вы откладываете на случай потери работы, проблем со здоровьем, необходимости ремонта машины или дома и т. д. Обычно рекомендуют иметь подушку безопасности, которая способна покрыть ваши траты на 3-6 месяцев жизни.

Эти деньги должны быть максимально ликвидными. Держать подушку безопасности лучше всего на банковских вкладах, причем лучше разбить её на несколько частей. Если ваша подушка безопасности составляет 300.000₽, то имеет смысл открыть 6 вкладов (или накопительных счетов) по 50.000₽ каждый. Даже если вам срочно понадобится часть средств – вы закроете только один-два вклада и потеряете накопленные проценты только по ним.

Также можно перевести часть подушки безопасности в иностранную валюту (доллары, евро).

Задача подушки безопасности – не принести доход, а подстраховать в случае возникновения форс-мажора. Инвестировать эти деньги однозначно не стоит.

FAQ. Краткий вариант

• Сформируйте подушку безопасности на 3-6 месяцев жизни и храните её на банковских вкладах. Эти деньги не для инвестиций, а на случай непредвиденных расходов.

• Выбирайте брокера из ТОП-6 брокеров России по количеству активных клиентов. Посмотрите обзоры, изучите тарифы и отзывы о каждом из них.

• Самый простой и надежный способ инвестирования – покупка одного или нескольких ETF каждый месяц на комфортную лично для вас сумму. Рекомендую обратить внимание на следующие ETF: FXUS (США), SBMX (Россия), FXCN (Китай), FXWO (весь мир).

• Не пытайтесь угадывать удачные точки входа в рынок. По статистике наибольшую доходность получает тот, кто регулярно покупает акции по любой цене, а не ждет удачной точки входа.

• Если у вас имеется большая сумма денег, которую вы планируете направить в фондовый рынок, то статистически и математически выгоднее вложить всю сумму сразу. Но для защиты от эмоциональных потрясений (в случае резкого обвала рынка) можно разбить эту сумму на несколько частей и инвестировать её в течение 6-12 месяцев.

Если вам понравился пост, интересна тема личных финансов инвестиций, то ещё больше полезных материалов можно найти у меня в блоге "Движение FIRE". Там же есть пост для новичков на тему: “Хочу начать инвестировать. Где взять информацию и что почитать на эту тему?”. Если вам удобнее формат Пикабу, то некоторые статьи продублированы и здесь (можно глянуть в профиле).