Вклады на 100000 рублей — 5 самых лучших предложений в банках РФ — открыть депозит на сто тысяч

Банковские вклады – понятный и простой способ сохранения и приумножения капитала. Многообразие предложений с различными условиями заставляет вкладчика теряться. Ведь каждый стремится выбрать наиболее выгодный вариант. Перед открытием вклада необходимо разобраться во всех нюансах банковских предложений, включая величину ставки, реальную прибыль, условия капитализации.

В какой банк вложить 100 000 рублей? Самые «вкусные» предложения для вложений на сто тысяч и больше | Banki Lab

Мы собрали актуальные и выгодные предложения банков в 2025 году для суммы от 100 000 рублей. Подобрали реальные продукты с разными условиями, в зависимости от пожеланий вкладчика. Есть варианты с возможностью снимать деньги, пополнять счет, процентной ставкой до 20% годовых.

Вклад от 100 000 рублей – это возможность приумножить доход, создать некоторую подушку безопасности для непредвиденных ситуаций. И важно смотреть не только на процентную ставку и конечную прибыль, но и условия использования этих средств. Можно ли будет снимать деньги до окончания срока вклада? Есть ли возможность пополнить счет? Начисляется ли на эту сумму проценты? Все это отражается на выгоде, уровне конечной прибыли.

Обратите внимание, что банковские вклады на сумму до 1.4 млн. рублей застрахованы Агентством страхования вкладов (АСВ). Клиент гарантировано получает обратно свои деньги, если наступает страховой случай, например, при лишении банка лицензии. Поэтому вкладчик может не переживать за безопасность своих денег.

Проблема выбора подходящего предложения связана с акцентом внимания только на размер ставки. Рекламные предложения банков пестрят заголовками о начислении высоких процентов. И многие клиенты не вникают в нюансы предложения, уже представляя, как приумножат свой капитал на обещанные 20-25% годовых.

Так, банк ДОМ.РФ предлагает вклад до 20.7% годовых на 3 месяца. Продукт кажется выгодным. И будущие вкладчики игнорируют то самое «до», отмеченное в предложении. На самом деле максимальная ставка от ДОМ.РФ действуют в отношении вкладов на сумму от миллиона рублей. Для желающих положить на счет 100 000 рублей действуют иные условия, а размер ставки снижается до 20.5% (незначительно, но всё же), если выплаты будут получены в конце срока, и 20% при ежемесячном начислении.

Наглядный пример доказывает, что выбирать подходящий вклад, ориентируясь на рекламные баннеры, не стоит. Текст, отмеченный звездочкой обязателен к прочтению, чтобы понять, реальные условия увеличения капитала.

Вклад должен подбираться под конкретные цели. Клиент определяет, что ему важнее – выше ставка без снятия денег до окончания срока, или более низкий процент, но с возможностью ежемесячно, при необходимости, получать средства.

Мы проанализировали все предложения и выделили ТОП-5 вкладов от банков с наиболее выгодными условиями для суммы 100 000

рублей. Это проверенные и надежные предложения, которые подойдут как новичкам, так и опытным вкладчикам, желающим приумножить свой капитал.

Изучите условия вкладов в разных банках и выберите тот, где максимальная процентная ставка и удобные условия пополнения и снятия средств.

Как выбрать банк для размещения вклада на 100 000 рублей

Отмечалось, что при выборе банка и подходящего предложения, ориентироваться нужно не на процентную ставку, а на все условия продукта в целом. Многие вкладчики разочаровываются, так как, услышав рекламную акцию о 20-25% годовых, уже представляют, как через пару месяцев получат кругленькую сумму, вложив 100 000 рублей, а по итогу прибыль получается ниже ожидаемой.

Вся проблема в том, что банковское предложение не было тщательно изучено. А вот примеры востребованных банковских продуктов в 2025 году:

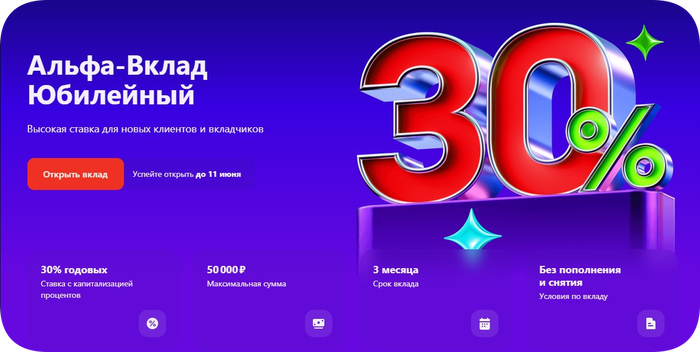

Вклад «Юбилейный» от Альфа-Банка предлагает рекордную ставку 30% годовых для вкладов до 50 000 рублей. 100 000 можно положить под 18%. Снятие и пополнение счета недоступны.

СберБанк предлагает СберВклад с подпиской СберПремьер по ставке 20,25% с возможностью пополнять счет, но не снимать средства.

Вклад от Газпромбанка с максимальной ставкой 20,5% годовых с ежедневным начислением процента. На уровень прибыли влияет остаток.

ДОМ.РФ предлагает вкладчикам выбор. Можно положить 100 000 на 3 месяца под 20% с ежедневным снятием средств, или под 20.5% с получением прибыли в конце срока. Снимать и пополнять нельзя.

Т-Банк предлагает ставку 19% годовых без возможности снимать или пополнять счет.

Как видно из примера, размер ставки – важный, но не ключевой критерий при выборе подходящего вклада.

Многие вкладчики также опасаются:

Несоответствие предлагаемых банком условий реальной ситуации. Например, указано, что можно снимать деньги со счета, но на практике выясняется, что такая возможность предоставляется только на первый месяц.

Наличие скрытых платежей за подписки, смс-оповещение и прочее. Когда это не дополнительная услуга по желанию клиента, а обязательная для оформления вклада, что выясняется уже при подписании договора.

Мы учли все описанные нюансы и подобрали предложения с реально выгодными и прозрачными условиями.

Особенности выбора подходящего вклада

При выборе подходящего вклада, клиент должен учесть несколько важных моментов:

Определение цели вклада и его сроки. Это может быть максимальная прибыль (предложение от Газпромбанка или Альфа-Банка), возможность пополнять счет (Сбербанк), получать ежемесячную прибыль (ДОМ.РФ), надежный стабильный доход (Т-Банк).

Условия вклада. Изучают особенности начисления процентов (ежемесячно или в конце срока), динамику ставки в зависимости от срока вклада, возможность капитализации, когда начисленные средства остаются в обороте, или без нее с выведением прибыли на счет.

Условия досрочного расторжения. Уточняют, есть ли подобная возможность, нужно ли платить штраф в таком случае.

Удобство оформления. Многие банки предлагают открыть вклад онлайн, что значительно упрощает процесс. Дополнительным преимуществом становится наличие приложения с удобным интерфейсом, быстрые ответы техподдержки.

Лучшие банки для размещения вклада на 100 000 рублей: ТОП-5 выгодных предложений

Среди многообразия продуктов мы подобрали наиболее выгодные с различными условиями. Есть предложения с возможностью пополнения счета, снятием процентов, на разные сроки.

В список включены классические депозиты и накопительные счета с гибкими условиями. Вы сможете подобрать наиболее подходящий и выгодный для себя формат, с учетом своих целей, задач и возможностей.

1. Альфа-Банк – вклад "Юбилейный" с годовой ставкой до 30%: максимальная выгода с прозрачными условиями

Рекордная ставка 30% действует для вклада суммой 50 000 рублей. 100 000 рублей можно вложить под 18% с капитализацией, или под 17,74% без нее. В обоих случаях проценты начисляются ежемесячно. При капитализации полученный доход прибавляется к вкладу, без нее прибыль выводится на счет вкладчика.

Никаких скрытых предложений, оформление полностью прозрачное.

Основные преимущества:

Предоставление услуги: вклад можно открыть удаленно. Достаточно воспользоваться приложением или веб-версией сайта банка.

Сроки: 3 месяца.

Величина ставки: зависит от суммы и составляет 30% на сумму до 50 000, и до 18% для 100 000 рублей.

Выплата процентов: ежемесячно или в конце срока.

Возможность пополнения и снятия: нет.

Возможность продления: да, если вкладчик отметил соответствующую опцию.

Отсутствие возможности пополнять счет позволяет обеспечить стабильную ставку. Также выбор капитализации дает возможность получить максимальную прибыль.

Условия использования

Вклад оформляется в режиме онлайн через приложение. Условия:

Вклад рублевый с минимальной суммой взноса от 10 000 рублей.

Возможность выбрать способ получения прибыли: ежемесячно или в конце срока.

Нельзя пополнять счет.

Начисление процентов с капитализацией. Ежемесячная выплата на вклад. В дальнейшем на нее также начисляются проценты.

Возможность автоматического продления.

Условия оформления

Для открытия вклада требуется:

Возраст от 18 до 85 лет.

Гражданство РФ.

ИНН.

Наличие расчетного счета в Альфа-Банке.

Вкладчику необходимо перейти в приложение Альфа-Банк, если он уже их клиент, или сначала оформить дебетовую карту (также онлайн). Затем выбирают способ начисления процентов и вносят нужную сумму. Выбирают подходящий срок, отмечают дополнительные опции при желании.

Почему стоит выбрать вклад "Юбилейный" от Альфа-Банка?

Процентная ставка до 30% годовых: рекордное предложение.

Гибкие методы начисления процентов: с капитализацией и без.

Крупный и надежный банк: входит в ТОП-5.

Удобное оформление: онлайн.

Если вы ищите вклад на короткий срок под высокие проценты, то предложение Альфа-Банка самое подходящее.

2. Сбербанк – вклад «СберВклад» и «СберВклад со СберПрайм»: повышенная ставка и выгодные условия

Крупнейший и надежный банк страны предлагает выгодный вклад для тех, кто хочет получать стабильную прибыль и сохранить свои средства. Гибкие условия делают предложение еще более привлекательным. Для получения максимальной ставки до 19,5% необходимо подключить СберПрайм.

Основные преимущества:

Ставка: до 18,50% годовых без Сберпрайма и до 19,5% с подпиской для вкладов на сумму от 100 000 до 500 000 рублей.

Срок: от 1 месяца до 3 лет на выбор.

Выплата процентов: ежемесячно или в конце срока.

Пополнение: доступно.

Снятие: не предусмотрено.

Продление вклада: возможно при желании вкладчика.

Способ оформления: доступно онлайн-открытие счета.

Вариант 1: СберВклад (базовые условия)

До 18,5% годовых.

Стандартные условия оформления.

Подходят вкладчикам, не пользующимся подписками.

Вариант 2: СберВклад со СберПрайм

До 19,5% годовых.

Необходимо наличие активной подписки СберПрайм.

Дополнительные требования отсутствуют.

Для подключения СберПрайма достаточно воспользоваться приложением. Процедура занимает пару минут. Помимо повышенной ставки, подписка предоставляет бонусы и скидки на музыку, кино, доставку.

Условия использования:

Вклад можно открыть в режиме онлайн через приложение. Посещать офис банка не требуется:

Устанавливается желаемый срок и сумма вклада.

Выбирается способ выплаты процентов.

При подписке СберПрайм система автоматически выводит повышенную ставку.

После завершения установленного срока деньги и прибыль переводятся на свет вкладчика.

Есть возможность досрочно закрыть вклад при условии перерасчета ставки по сниженной величине.

Условия оформления:

Чтобы открыть вклад, необходимо:

Гражданство РФ.

Иметь счет, карту в Сбербанке.

Доступ в Сбербанк Онлайн.

Оформленная подписка СберПрайм (по желанию).

Государственные программы:

Сбербанк является участником государственных программ по стимулированию сбережений – так, предлагаются льготные вклады для пенсионеров, отдельных категорий граждан. Они могут иметь повышенную ставку или особые варианты размещения средств. Уточняйте в отделение банка или приложении, доступны ли они вам.

Почему стоит выбрать Сбербанк?

Высокая надежность: крупнейший банк страны.

Онлайн-оформление: возможность открыть вклад через приложение без визита в офис.

Повышенная ставка: до 19,5% с подпиской СберПрайм.

Гибкость условий: выбор способа начисления процентов, срока вклада.

Защита вкладов: страхование депозита до 1.4 млн. рублей.

Наличие бонусов СберПрайм: повышенная ставка, скидки и бонусы на повседневные расходы.

Если для вас важна надежная репутация, безопасность и гибкие условия, то ваш выбор – СберБанк.

3. Т-Банк – онлайн-вклад с доходность до 19% годовых: стабильная выгода без визита в офис

Если вы хотите разместить 100 000 рублей под одну из высоких ставок на рынке без лишней траты времени, то предложение от Т-Банка для вас. Не нужно искать ближайшее отделение, приносить документы. Оформление проходит в режиме онлайн. Удобно, быстро и доступно из любой точки, где бы вы ни находились.

Этот продукт рассчитан на вкладчиков, которые ценят комфорт и не желают тратить лишнее время на оформление.

Основные преимущества

Предложение от Т-Банка – это удобные и понятные условия, высокая ставка и доступ к вкладу через приложение. Воспользоваться им может как действующий, так и новый клиент банка.

Ставка: до 19%.

Срок: от 2 месяцев до 2 лет.

Сумма: от 50 000 рублей.

Проценты: начисляются ежемесячно или в конце срока.

Пополнение и частичное снятие: не предусмотрено.

Открытие: онлайн.

Продление срока: не предусмотрено.

Вклад подходит тем, кто желает получать стабильный гарантированный доход без дополнительных условий.

Условия использования

Оформление вклада происходит дистанционно. Вам потребуется доступ в интернет, паспорт и ИНН, загружаемый через Госуслуги или сайт:

Валюта: в рублях.

Срок: от 2 месяцев до 2 лет.

Минимальная сумма: от 50 000 рублей.

Проценты: выводятся ежемесячно или в конце срока.

Пополнение и частичное снятие: нет.

Досрочное расторжение: доступно с перерасчетом по сниженной ставке.

Продление: отсутствует.

Как оформить

Открытие вклада происходит онлайн без посещения офиса:

Заполняется онлайн-заявка в виде анкеты.

Загружаются сканы документов.

Перевод нужной суммы на вклад.

Оформление подвергается, договор высылается в электронном виде.

Процедура быстрая и занимает не более 5 минут.

Почему стоит выбрать Т-Банк?

До 19% годовых: одна из самых высоких ставок для вкладов на 100 000 рублей.

Оформление: онлайн, быстрое, без посещения офиса.

Прозрачные условия: нет навязывания дополнительных услуг, скрытых платежей.

Удобный интерфейс: доступ к вкладу через приложение и сайт.

Защита вклада: банк участвует в программе страхования АСВ.

Если вам хочется разметить 100 000 на выгодных условиях, оформив вклад максимально быстро, то предложение Т-Банка для вас.

4. Газпромбанк – накопительный счет «Ежедневный процент» со ставкой 20,5% годовых: ежедневно начисляемая прибыль с доступом к деньгам

Если вам хочется разместить 100 000 рублей на гибких условиях без потери доходности, то предложение от Газпромбанка для вас. Продукт объединяет все лучшее от вклада и дебетовой карты: начисляется ежедневный процент на остаток, есть возможность пополнять счет, снимать средства без потери начислений.

Основные преимущества:

Ставка: до 20,5% годовых.

Проценты: начисляются каждый день, выплаты ежемесячные.

Снятие и пополнение: доступны в любое время без потери начислений.

Неснижаемый остаток: нет.

Валюта: рубли.

Минимальная сумма: от 1 000 рублей.

Оформление: онлайн.

Доступ: через приложение, сайт.

Условия использования:

Открыть счет. Процедура занимает 5 минут.

Перевести нужную сумму, она не замораживается, ей можно свободно распоряжаться.

Ежедневно начисляются проценты на остаток по счету.

В конце месяца накопленная прибыль поступает на счет клиента.

Доступ к деньгам сохраняется. Ими можно оплачивать покупки, услуги.

Продукт «Ежедневный процент» идеально подходит вкладчикам, не желающим терять доступ к деньгам. Если вам важно продолжить использовать деньги на счету, и получать при этом прибыль, то предложение от Газпромбанка отлично вам подходит.

Условия оформления:

Гражданство РФ.

Прохождение онлайн-регистрации.

Паспорт и ИНН.

Подключение онлайн-банка Газпромбанка.

Для оформления достаточно воспользоваться приложением. Никаких визитов в офис, не нужно искать ближайшее отделение. Достаточно взять телефон и за 5 минут открыть счет.

Почему стоит выбрать Газпромбанк?

До 20,5% годовых: одна из самых высоких ставок среди всех предложений на рынке.

Проценты: начисление ежедневное, выплаты ежемесячные.

Доступ к средствам: нет ограничений по использованию вклада.

Удобство онлайн-сервиса: открытие и контроль вклада онлайн через приложение.

Надежность: Газпромбанк относится к топовым банка страны.

Защита средств: вклад застрахован АСВ.

Если вы хотите получать хорошую прибыль без потери доступа к деньгам, то стоит воспользоваться предложением от Газпромбанка. Это максимально удобный и выгодный продукт.

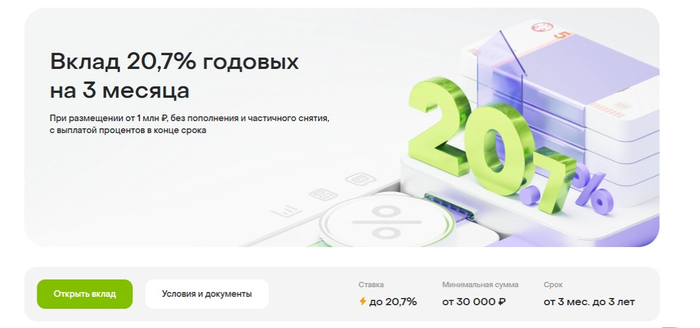

5. Банк ДОМ.РФ – вклад со ставкой до 20,7% на срок от 3 месяцев: максимальная прибыль за короткий период

Если вы хотите положить 100 000 рублей под высокие проценты на короткий срок, то продукт от банка ДОМ.РФ вам точно подойдет. Для указанной суммы действует ставка до 20,5%. Также доступны варианты на 6 и 9 месяцев под 20,4% и 19,8%. Это тоже весьма выгодное предложение.

Вклад подходит тем, кто не хочет оставлять свои деньги на долгое время, но рассчитывает на хорошую прибыль.

Основные преимущества

Банк ДОМ.РФ предлагает продукт с фиксированной ставкой на выбранный период без скрытых условий. Основные особенности:

Ставка: до 20.7% годовых.

Срок: от 3 месяцев до 3 лет.

Минимальная сумма: от 30 000 рублей.

Проценты: в конце срока или ежемесячно, но со сниженной ставкой.

Пополнение и частичное снятие: недоступно.

Автопродление: отсутствует.

Оформление: онлайн.

Валюта: рубли.

Максимальная ставка 20,5% для 100 000 рублей применяется при размещении средств на 3 месяца и только с получением прибыли в конце срока. Такой вариант подходит клиентам, желающим получить хороший доход за короткое время.

Условия использования

Оформление вклада доступно через сайт или приложение. Это удобно и не занимает много времени. Условия:

Гражданство РФ.

Прохождение онлайн-идентификации.

Паспорт и ИНН.

Перевести нужную сумму на счет.

Процедура длится около 5-10 минут. Не нужно искать ближайшее отделение, посещать офис, подстраиваться под время его работы.

Почему стоит выбрать банк ДОМ.РФ

До 20,7% годовых: высокая ставка для краткосрочного вклада.

Простые условия: минимум требований к вкладчику, простое и быстрое оформление.

Гарантия безопасности: банк включен в систему страхования вкладов.

Оформление: онлайн через приложение, занимает 5 минут.

Государственная надежность: у банка устойчивая надежная репутация.

Если вы планируете получить максимальный доход за короткий период, то предложение от банка ДОМ.РФ идеально вам подойдет.

Если вы планируете открыть вклад на 100 000 рублей, советую сравнивать процентные ставки, условия пополнения и снятия средств, а также проверять надежность банка по его рейтингу и наличию страхования вкладов в АСВ.

Виды вкладов на 100 000 рублей: какой стоит выбрать именно вам?

Ориентироваться только на процентную ставку – это ошибка. Важно, чтобы выбранный продукт полностью соответствовал вашим условиям и желаниям. Одни хотят приумножить капитал за короткий срок, другие – не терять доступа к деньгам.

Ниже представлен обзор ключевых форматов вкладов и накопительных счетов, актуальных для 2025 года. Все они подходят для суммы 100 000 рублей:

1. Фиксированный вклад на определенный срок

Надежный вариант – это фиксированный вклад на четко обозначенный срок. Средства размещаются под высокий процент, но вкладчик теряет к ним доступ. Снимать и пополнять счет нельзя. Оформляется онлайн. Вариант позволяет получить максимальную прибыль.

Примеры:

«Юбилейный» от Альфа-Банка – до 30% годовых (до 50 000 рублей), и 18% (для 100 000 рублей).

Вклад от Т-Банка – до 19% годовых.

Вклад на 3 месяца от банка ДОМ.РФ – до 20.5% годовых.

«СберВклад» от Сбербанка – до 19.5% с подпиской СберПрайм.

Подходит для кто хочет выгодно заморозить полную сумму.

Плюс: максимальная ставка.

Минус: снятие и пополнение недоступны.

2. Вклад с пополнением

Особенность вклада в возможности добавлять определенную сумму на счет в период действия вклада. Это удобно, если у вкладчика нестабильный доход, но он хочет получить максимальную выгоду.

Примеры:

«СберВклад» и «СберВклад с подпиской СберПрайм» от Сбербанка – пополнение до определенной даты.

Подходит для тех, кто регулярно откладывает деньги.

Плюс: возможность пополнить счет и приумножить доход.

Минус: ставка по вкладу может быть ниже.

3. Вклад с капитализацией процентов

Процент начисляется и прибавляется к телу вклада. Затем он также подпадает под ставку. Это так называемый эффект сложенного процента. Максимальную выгоду можно получить при долгосрочном размещении.

Пример:

«Юбилейный» от Альфа-Банка – с капитализацией под 18% годовых для суммы от 50 000 рублей.

Примечание:

В Сбербанке можно настроить вклад с капитализацией при выборе соответствующих опций.

Подходит для тех, кто хочет получить максимум прибыли.

Плюс: эффект сложенного процента приумножает доход.

Минус: нельзя снять процент до конца срока.

4. Накопительный счет

Хорошая альтернатива вкладу. Начисление процента происходит ежедневно на остаток. Сохраняется полный доступ к средствам. Инструмент отличается доходностью и гибкостью.

Пример:

«Ежедневный процент» от Газпромбанка – до 20,5% годовых.

Подходит для тех, кто хочет увеличить доход без потери доступа к деньгам.

Плюс: можно использовать средства без потери процентов.

Минус: ставка может снизиться вместе со снижением суммы.

5. Вклад с частичным снятием

Позволяет снимать средства, не теряя величину процентной ставки. Вариант встречается редко, но он довольно выгодный.

Пример:

Накопительный счет «Ежедневный процент» от Газпромбанка – можно снимать деньги не теряя проценты.

Подходит для тех, кто не желает терять доступа к средствам, сохраняя «подушку безопасности».

Плюс: полный доступ к деньгам.

Минус: от остатка на счету зависит ставка.

6. Вклад с ежемесячной выплатой процентов

Прибыль по процентам перечисляется на счет вкладчика ежемесячно, а не в конце срока. Подходит, когда требуется регулярный стабильный доход.

Пример:

«СберВклад» и «СберВклад с подпиской СберПрайм» от Сбербанка – доступна схема с ежемесячной выплатой.

Вклад от Т-Банка – можно получать доход от процентов ежемесячно.

Вклад от банка ДОМ.РФ – ежемесячные выплаты, но по сниженным процентам.

Подходит для тех, кто хочет регулярно получать стабильный доход.

Плюс: проценты перечисляются на счет каждый месяц.

Минус: процентная ставка может быть снижена.

📌 Если хотите получить максимальную прибыль, то выбирайте фиксированный вклад с максимальной ставкой без досрочного доступа.

Обратите внимание на возможность капитализации процентов — это позволит вашему вкладу расти быстрее, так как начисленные проценты будут добавляться к основной сумме и участвовать в дальнейшем начислении.

Частые вопросы о вкладах на 100 000 рублей

Даже после выбора подходящего вклада могут остаться вопросы. Возможно ли досрочное расторжение договора? Начисляется ли налог? Теряется ли процент при снятии денег? Мы собрали наиболее популярные вопросы, касающиеся вклада на 100 000 рублей, и ответили на них.

Мы собрали актуальные вопросы от вкладчиков, которые открывают вклад на 100 000 рублей. И дали на них четкие, понятные и короткие ответы.

🔸 Какой вклад выбрать, если я хочу инвестировать 100 000 рублей?

Для максимальной доходности выбирают фиксированные вклады без доступа к деньгам до конца срока:

«Юбилейный» от Альфа-Банка – до 30% годовых.

Вклад от Т-Банка – до 19% годовых.

Вклад на 3 месяца от банка ДОМ.РФ – до 20.5% годовых.

Если требуются более гибкие условия, то подойдут:

«Ежедневный процент» от Газпромбанка – возможность свободно распоряжаться деньгами.

«СберВклад» и «СберВклад с подпиской СберПрайм» от Сбербанка – возможность пополнения счета.

🔸 Какие последствия досрочного закрытия вклада?

В большинстве банков проводится перерасчет по минимальной ставке. Исключением является накопительный счет. При ежедневном начислении процентов они не теряются. Рекомендуется заранее тщательно изучать условия договора, чтобы не потерять средства.

🔸 Облагается ли процент по вкладу налогом?

Да, но удержание происходит автоматически. В 2025 году от налога освобождена часть дохода, которая находится в пределах ключевой ставки ЦБ * 1 млн. рублей. Для суммы выше действует НДФЛ 13%. Дополнительная подача декларации не требуется.

🔸 Накопительный счет или вклад: что лучше?

Выбор зависит от желаемых условий. Вклад отличается высокой ставкой и наличием ограничений. Накопительный счет позволяет свободно управлять деньгами, доступ к ним не замораживается.

🔸 Можно ли оформить вклад на 100 000 онлайн?

Да, банки предлагают оформление через приложение или сайт. Посещение офиса не требуется.

🔸 Какие банки предлагают наиболее высокие проценты по вкладам на 100 000 рублей?

Актуальные предложения 2025 года:

Альфа-Банк: до 30% годовых.

Сбер: до 20,25% годовых.

Газпромбанк: до 20,5% на накопительный счет.

ДОМ.РФ: до 20,5%.

Т-Банк: до 19%.

Итоговая прибыль зависит от срока вклада, способа выплаты процентов, формата.

🔸 Что важнее – величина ставки или доступ к деньгам?

Если вы точно знаете, что эти деньги в ближайшее время вам не понадобятся, и вы не собираетесь их трогать, то нужно выбирать высокую ставку. Если планируется продолжать использовать 100 000, или пополнять счет, то выбирают гибкие условия.

🔸 Можно ли потерять деньги, если открыть вклад на 100 000 рублей?

Нет, если вы открываете вклад в банке, участвующем в системе страхования вкладов (АСВ). В этом случае государство гарантирует возврат средств до 1 400 000 рублей, включая вашу сумму в 100 000 рублей.

🔸 Почему важно обращать внимание на капитализацию процентов при оформлении вклада?

Капитализация позволяет увеличивать базу для начисления процентов — каждые начисленные проценты добавляются к основному вкладу и сами начинают работать на вас, что значительно повышает доход за весь срок.

🔸 Можно ли пополнять вклад после его открытия, и как это влияет на доходность?

Да, многие банки позволяют пополнять депозит в процессе действия. Это может повысить общую доходность, особенно если ставка фиксированная и действует возможность частичного снятия без потери процентов.

🔸 Как выбрать самый выгодный вклад на 100 000 рублей среди множества предложений?

Сравнивайте ключевые параметры: годовую процентную ставку, срок вклада, возможность пополнения и снятия, тип начисления процентов (простые или капитализация), а также надёжность банка. Используйте онлайн-сервисы и калькуляторы вкладов для точного расчёта доходности.

🔸 Влияет ли срок вклада на процентную ставку, и какой срок выбрать?

Да, обычно чем дольше срок вклада, тем выше ставка. Однако выбирать нужно исходя из ваших планов: если деньги могут понадобиться раньше — лучше выбрать краткосрочный вклад с возможностью пролонгации или частичного снятия.

🔸 Почему не стоит игнорировать условия пролонгации вклада?

Пролонгация позволяет автоматически продлить депозит на следующий срок без необходимости вмешательства. Если вы не успеете вовремя забрать средства, банк может перевести их на менее выгодный счет — а это снизит вашу доходность.

🔸 Можно ли открыть вклад на 100 000 рублей в валюте, и стоит ли это делать?

Да, многие банки предлагают вклады в долларах или евро. Однако открывать валютный депозит стоит только при уверенности в стабильности курса и перспективе роста, так как при падении валюты вы можете фактически потерять в доходности.

Итог: какой вклад выбрать для 100 000 рублей

Мы рассмотрели наиболее выгодные предложения для вкладов в размере 100 000 рублей. Все описанные продукты отличаются высокими ставками, удобством оформления, прозрачными условиями и страхованием депозита.

Кратко об особенностях каждого:

Альфа-Банк – вклад «Юбилейный» до 30% годовых на срок 3 месяца. Максимальная доходность с капитализацией. Онлайн оформление.

Сбербанк – СберВклад с подпиской СберПремьер и со ставкой до 20,25%. Возможность пополнять счет, открыть вклад через приложение, выбор формы получения прибыли (ежемесячно или в конце срока).

Газпромбанк – накопительный счет «Ежедневный процент» со ставкой до 20,5%. Свободное использование средств без потери процентов.

Банк ДОМ.РФ – акционный вклад до 20,5% на срок 3 месяца. Возможность получить максимальную прибыль за короткий срок.

Т-Банк – вклад до 19% годовых без пополнения. С возможностью быстрого онлайн-открытия.

На выбор продукта влияет не только величина ставки, но и цели вкладчика:

Для получения максимальной прибыли подходит Альфа-Банк или Т-Банк.

Для сохранения доступа к деньгам выбирают Газпромбанк.

Нужны надежные и регулярные выплаты, тогда Сбер и ДОМ.РФ.

Перед оформлением важно сравнить все предложения:

Учитывайте не только величину процента, но и сроки, доступ к деньгам.

Изучите условия досрочного закрытия вклада.

Уточните особенности начисления дохода – каждый день, ежемесячно или в конце срока.

Главное – выбрать надежный банк, предлагающий выгодные и прозрачные условия. Это позволит избежать сюрпризов в будущем.

Реклама АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО Сбербанк, ИНН 7707083893; Банк ГПБ (АО), ИНН 7744001497; АО «Банк ДОМ.РФ», ИНН 7725038124; АО «ТБанк», ИНН 7710140679.