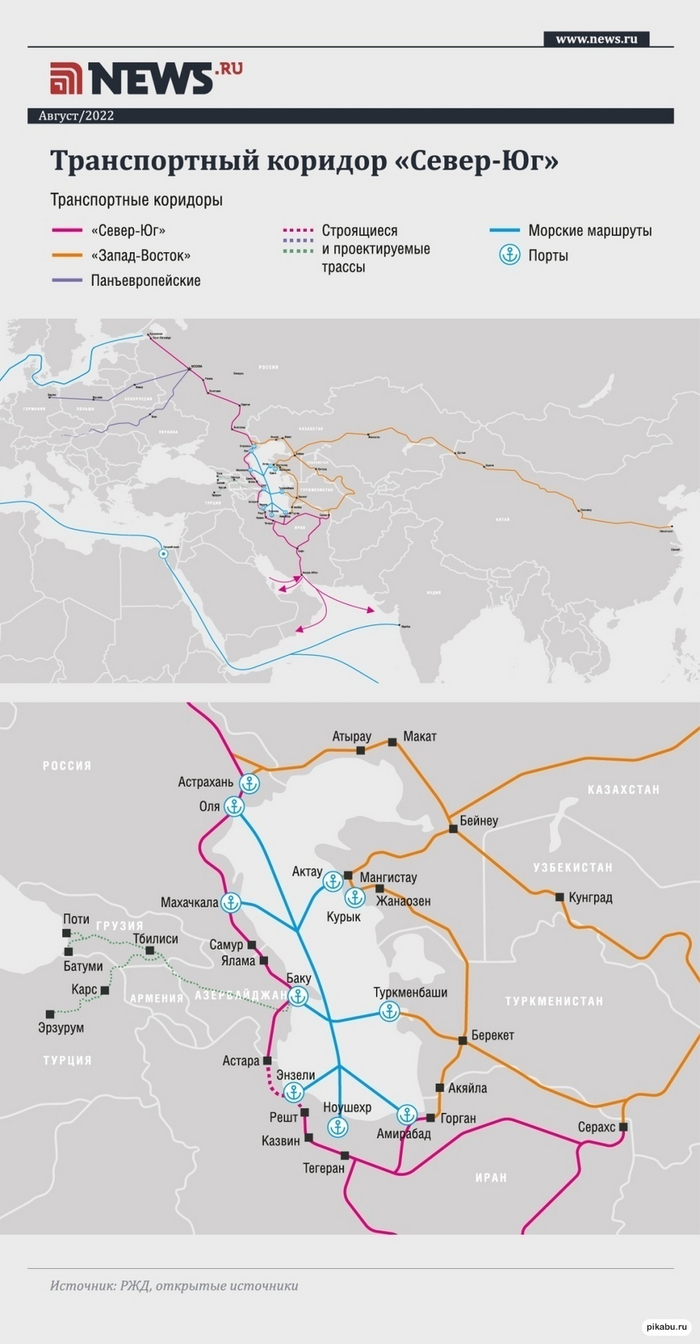

Коридор Север-Юг

Решил развить тему, так как вижу явную малую информированность в вопросах внешней торговли и международных транспортных коридоров.

Сразу – в качестве источников использую внутренние материалы ряда Министерств, которые не публикуются в открытом доступе, но используются в прогнозных целях. Ранее часть материалов публиковали на сайте ФТС, но сейчас они закрыты для просмотра.

Международный транспортный коридор Север-Юг состоит из трех маршрутов:

Западный – сухопутный – через Азербайджан далее на Иран и до порта Бендер-Аббас далее морем Индия, ОАЭ и т.д.

Транскаспийский – морской – через Каспийское море до портов Ирана на Каспии и далее через Иран и до порта Бендер-Аббас далее морем Индия, ОАЭ и т.д.

Восточный – сухопутный – через Казахстан, Туркменистан и далее через Иран и до порта Бендер-Аббас далее морем Индия, ОАЭ и т.д.

То есть наибольшая часть всех трех маршрутов идет через территорию Ирана до порта Бендер – Аббас (порт в Персидском заливе – мощность порта около 40 млн тонн). Это очень слабое место – так железнодорожная система Ирана слабо развита. Есть целые «лакуны» - кое-как развито от Тегерана до границ с Азербайджаном (требует модернизации пресловутый кусок Решт – Астара) и вообще нет жд от Тегерана до Бендер-Аббаса – грузы, по сути, идут «автопоездами» - колоннами грузовых автомобилей.

В зависимости от маршрута происходит несколько перегрузок товара: с жд на авто в Иране, затем с авто на судно в Бендер-Аббасе и если через Каспийское море то добавляется перегрузка с жд а судно в каспийских портах (Астрахань и Оля, реже Махачкала) и опять с судна на авто в каспийских портах Ирана (Энзели и реже Амирабад). Получается не считая доставки по РФ от 2 до 3 перегрузок товара. Это называется мультимодальность (когда используется нескольких видов транспорта), в нынешних условиях это считается даже плюсом.

Какой объем грузов перевозится и сколько планируется перевезти через Коридор (в разрезе маршрутов).

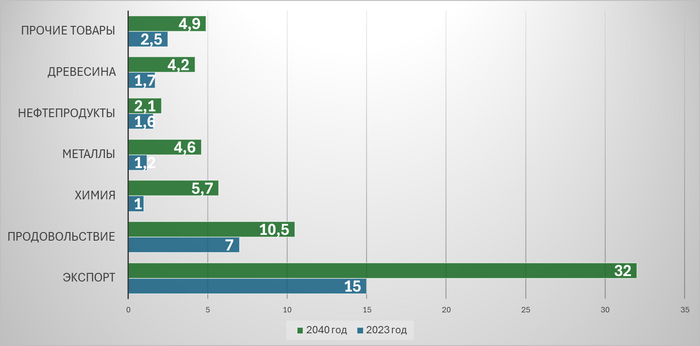

Экспорт составляет 15 млн тонн (по 2023 году), прогнозируется к 2040 году нарастить вдвое (до 32 млн тонн). В разрезе маршрутов: Западный – 8,5 млн тонн (прогноз к 2040 году 18,0 млн тонн), Транскаспийский – 4,6 млн тонн (прогноз 7,5 млн тонн), Восточный – 1,9 млн тонн (прогноз 6,5 млн тонн). В последнее время к Восточному маршруту решили добавить часть корреспонденций через Казахстан (который идут в Китай, но якобы грузы на самом деле едут в страны Центральной Азии) в результате вдруг весь Восточный маршрут стал за 20 млн тонн, а весь Север-Юг стал аж 35 млн тонн перевозок грузов в экспортном направлении.

В деньгах это примерно так: при условии, что номинальная тонна экспорта в 2023 году оценивалась в 524 доллара, то стоимость всего экспорта по Север-Югу примерно 7,86 млрд долларов или 786 млрд рублей.

Что и куда вывозим?

Продовольствие (то есть зерно, в основном пшеницу и кукурузу, а также подсолнечное масло) в размере 7,0 млн тонн (прогнозно 10,5 млн тонн), химию – 1,0 млн тонн (прогнозно 5,7 млн тонн), металлы, в основном черные – 1,2 млн тонн (прогнозно 4,6 млн тонн), нефтепродукты -1,6 млн тонн (прогнозно 2,1 млн тонн), древесина – 1,7 млн тонн (прогнозно 4,2 млн тонн), прочие товары – 2,5 млн тонн (прогнозно 4,9 млн тонн).

Экспорт (факт 2023 года и прогноз на 2040 год)

Если смотреть географию, то формально мы все везем в Иран (почти 70% грузов), особенно в части продовольствия, древесины и металлов, но там велика доля реэкспорта и РФ на это закрывает глаза. Химию и нефтепродукты везем в основном в ОАЭ и иные страны Персидского залива и плюс экспорт в страны Центральной Азии (Афганистан в первую очередь). Индия через Север-Юг получает продовольствие, металлы и древесину (к сожалению, в Индию везем через Черное море в основном и немного через Балтику). Азербайджан у нас также крупнейший потребитель (15% всего экспорта).

По экспорту у нас есть конкуренты.

Казахстан в части зерна, Туркмения в части удобрений (особенно карбамид пользуется спросом в Иране), частично нам составляют конкуренцию в нефтехимии Азербайджан, Туркмения и ОАЭ – но очень выборочно и скажем так – периодически, а не постоянно.

Но в части металлов, древесины (не только лес, но и продукция ЦБК), ряда химических грузов – наши поставки заменить крайне сложно. Можно сказать, что в этом регионы мы безальтернативны.

Импорт к нам в РФ

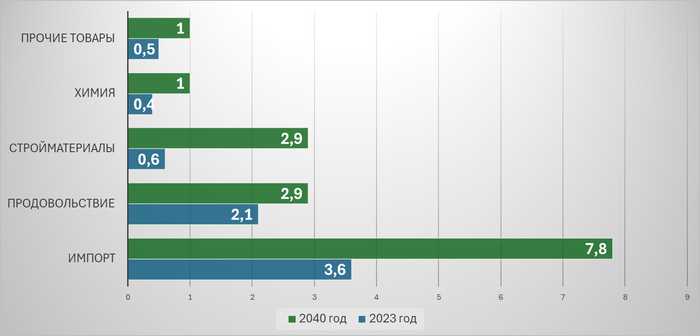

Импорт по Север-Югу составляет всего 3,6 млн тонн (прогнозно к 2040 году – 7,8 млн тонн), в том числе через Западный маршрут – 2,4 млн тонн (прогнозно к 2040 году - 4,2 млн тонн), через Транскаспий – 1,1 млн тонн (прогнозно1,9 млн тонн), и через Восточный – 0,1 млн тонн (прогнозно 1,7 млн тонн). В деньгах это примерно 1,9 млрд долларов или 188 млрд рублей.

Откуда и что мы ввозим?

Ввозим в основном экзотические фрукты, овощи и напитки – то есть продовольственные товары в размере 2,1 млн тонн (прогнозно 2,9 млн тонн), строительные материалы (сюда относятся от декоративных панелей и элементов из ценных пород дерева до банально розеток) в размере 0,6 млн тонн (прогнозно 2,9 млн тонн), химические грузы – 0,4 млн тонн (прогнозно 1,0 млн тонн), прочие товары (в основном приборы, различные транспортные средства) -0,5 млн тонн (прогнозно 1,0 млн тонн).

Импорт - факт 2023 год и прогноз на 2040 год.

Основа импорта у нас из Ирана также примерно 60%, особенно в части продовольствия – мы понимаем, что это реимпорт, строительные материалы и прочие товары, страны Персидского залива примерно 20%, это химия, продовольственное сырье (сушенные фрукты, орехи и т.п.) и прочие товары (как раз таки приборы, моторы, транспортные средства – пере маркированы как ОАЭ, реально произведены в иных странах), Азербайджан примерно 10% - всего понемногу, (овощи, фрукты, стройматериалы, химия) страны Центральной Азии и Индия – около 8% - это продовольствие и прочие товары.

По импорту – мы можем заменить часть товаров – особенно в части сырья для производства напитков и овощно-фруктовых смесей (Турция – но тогда поставки не через Север-Юг), по химии вряд ли (точнее слишком уж дальние страны и Китай не все нам может поставить), в части приборов и иного тоже можно найти поставщиков. То есть безальтернативны только импортные поставки химических грузов.

Итоговый вывод – Север-Юг уже дал РФ торговли на 974 млрд рублей (и прогнозируется к 2040 году 2,1 трлн рублей), в том числе торговля через Западный маршрут – 571 млрд рублей (к 2040 году прогнозируется 1,2 трлн рублей).

В свете последних событий с Азербайджаном попробую отразить в цифрах – в тоннах и рублях, чем нам грозит текущее осложнение взаимоотношений.

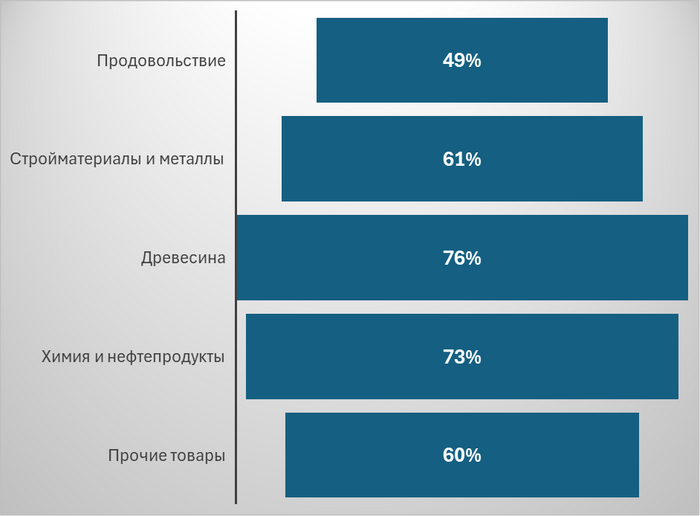

Через территорию Азербайджана – то есть Западным маршрутом Север-Юга, как было указано выше провезено в экспортно-импортном направлении 10,9 млн тонн или 59% от всего объема грузоперевозок по Север-Югу (прогнозно 22,2 млн тонн или 56%): 4,5 млн тонн или 49% продовольственных товаров (прогнозно 7,5 млн тонн или 56%), 2,2 млн тонн или 73% химии и нефтепродуктов (прогнозно 6,7 млн тонн или 76%), 1,3 млн тонн или 76% древесины (прогнозно 2,9 млн тонн или 69%), 1,1 млн тонн или 61% стройматериалов и металлов (прогнозно 4,5 млн тонн или 60%), 1,8 млн тонн или 60% прочих грузов (прогнозно 0,6 млн тонн или 10%).

Доля перевозок через Западный маршрут за 2023 год.

Вообще суммарная внешняя торговля с Азербайджаном была следующая: экспорт 5,6 млн тонн, и импорт 1,2 млн тонн. В деньгах: 2,9 млрд долларов экспорта и 1,1 млрд долларов импорта. То есть в итоге 6,8 млн тонн или 4 млрд долларов (400 млрд рублей).

Через Север-юг в Азербайджан поставляется 5,0 млн тонн экспорта и примерно 0,3 млн тонн импорта (часть грузов идет через Черное море кружным путем и трубой, которая не учитывается). В стоимостном выражении примерно 2,8 млрд долларов (или 280 млрд рублей).

То есть в итоге, если у нас ухудшаться взаимоотношения с Азербайджаном, то результат может вылиться в 3 варианта:

Волатильный- сокращается ряд поставок, которые можно заменить: например, наше зерно казахским. Доля сокращений грузов примерно 11%.

Оценочно это в экспорте-импорте примерно1,9 -2,0 млн тонн (1,2 млн тонн продовольствия, 0,3 млн тонн удобрений, 0,4 млн тонн химии). В стоимостном выражении это около 1 млрд долларов или 100 млрд рублей.

Легкий – прекращение торговли только с Азербайджаном, при сохранении транзита в Турцию, Грузию и главное Иран. Доля сокращения грузов примерно 28%.

В грузах это 5,3 млн тонн через Север-Юг. 2,8 млрд долларов или 280 млрд рублей (общие потери тогда 4 млрд долларов или 400 млрд рублей)

Тяжелый – тотальное прекращение не только торговли с Азербайджаном, но и прекращение транзита по Западному маршруту. Доля сокращений перевозок – 59%.

Стоимостные потери – 5,7 млрд долларов или 570 млрд рублей.

Какие риски это несет для нас (РФ)?

Скорее всего текущая ситуация со стороны Азербайджана попытка получить инвестиции в развитие транспортной инфраструктуры. Они закончили модернизацию железнодорожной сети (именно под Западный маршрут), ведут работы по развитию порта под Баку (до 25 млн тонн – ориентир транзит казахстанских и туркменских товаров).

Но для РФ помимо скажем так перестройки логистики РЖД ни один из вариантов развития событий не критичен.

Имеется Транскаспийский маршрут с налаженными речными (а после окончания работ на Нижегородском узле будет еще лучше) и железнодорожными подходами к портам Астрахань и Оля, автомобильные подходы к порту Махачкала (правда сейчас рассматриваются планы по строительству обхода города для подвоза грузов к порту). После тщательного анализа портовой инфраструктуры портовые мощности несколько сократились (списали ряд древних терминалов), но на текущий момент могут перевалить 12-15 млн тонн. Также реализуется 2 комплексных проекта: ПЛК Каспий в порту ОЛЯ (там ориентир на 5 млн тонн с потенциалом развития до 20 млн тонн за счет перевалки грузов в контейнерах) и 2 терминала в порту Махачкала (суммарно 3 млн тонн, полное развитие 5 млн тонн), Так что и сейчас можно Западный маршрут замкнуть полностью на Транскаспийский. Да это приведет к некоторому удорожанию (ориентировочно на 10% стоимость доставки вырастет).

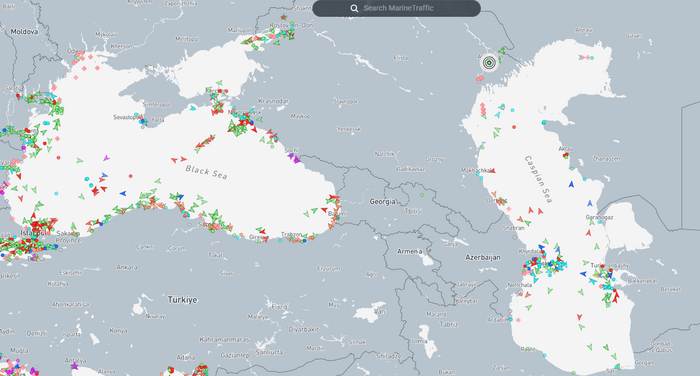

Российские и иностранные порты на Каспии

Плюс можно наконец заняться серьезным обновлением флота на Каспии (у нас тут конкурентов нет, у соседей со флотом или беда – полной старье и малая вместимость или слишком судов мало). Флот у нас устаревает, новые суда пускаются на более регулярные корреспонденции, а на такое короткое «плечо» и старые суда сгодятся.

Типичный представитель "каспийского" судна. Год постройки 1983 (Сормово). Ходит и на Ростов-на-Дону и в Азовское море. Сейчас стоит около Астрахани.

Также тут есть специфика – из-за мелководья требуется осадка судна не более 4,5 метра – «каспийский тип» судна «река-море», чтобы они могли зайти и на Волгу, и к портам Оля и Астрахань. Правда были преценденты (весной 24 года) когда на резкий всплеск спроса морских перевозок (в Иране резко нарастили покупки зерна через Север-Юг, так как через Азово-Черноморские порты временная была переориентация поставок с Ирана на Египет) наши судовладельцы через речные: Азово-Донской и Волго-Донской и далее Волго-Каспийский каналы перегнали суда с Черного моря на Каспий. Правда часть судов пошло под загрузку казахского зерна. Но факт в том, что простоя из-за нехватки судов не было.

Текущая ситуация на Каспии (рядом для наглядности и Черное море). Источник - Маринтраффик

Также есть Восточный маршрут – который сейчас пересматривается – там возможно усиление за счет развитой Казахстанской жд, которая ориентирована на Центральную Азию и Китай. Также существующая ветка на Иран модернизирована и с Иранской стороны также отремонтирована (в отличии от «больного зуба» Решт-Астара на ирано-азербайджанской границе, у иранцев денег нет, а азербайджанцы не хотят давать их, все ждут наши деньги).

Так что конечно неприятно будет нести потери от уже налаженного Западного маршрута (особенно там отличается РЖД – Логистика), но это временные потери и вряд ли они будут развиваться по крайне негативному сценарию.