Когда устраивался на железную дорогу в августе 2012 г. мне дали на подпись кипу различных бумаг, среди которых в глаз вцепился договор о добровольном (добровольно-принудительном) зачислении в пользователи корпоративной пенсионной программы. Подписав все требующиеся документы, вернул их в окошко кадровой службы. Все кроме договора с НПФ. Его оставил для дальнейшего изучения мелкого шрифта.

Внимательно изучив предлагаемые условия накопления будущей доп.пенсии решил для себя, что это чушь полная и забросил в дальний угол шкафа. К моему удивлению при получении первого расчетного листа строка отчислений в Благосостояние чудесным образом появилась без моего согласия. На резонное замечание делопроизводители ответили, мол, все платят и точка. Пообщавшись с коллегами узнал о том, что сценарий примерно одинаковый и действительно платят все. Выйти можно только если уволиться.

Ну хорошо, 250-300 рублей не особо ощутимо, тем более РЖД удваивает эту сумму, да ещё и Благосостояние приумножает капитал с помощью инструментов грамотного инвестирования (нет).

Спустя 11 лет, в августе 2023 г, после увольнения вспомнил про свои богатства, которые копились в НПФ паралельно трудовому стажу. Обратившись в офис узнал, что на приём просто так не попасть и нужна предварительная запись через сайт. Записавшись на ближайшее свободное время аж на следующей неделе, поизучал сайт НПФ:

Про индексацию зарплаты - сильно преувеличено, но примерно так это должно было выглядеть в идеале.

На приёме все мои влажные фантазии получить кругленькую сумму 11-и летних накоплений разбились вдребезги из-за внезапно всплывающих подводных камней. Оказывается:

– при расторжении договора до назначения гос.пенсии можно получить только свои взносы.

– при получении своих взносов с суммы удерживается подоходный налог. Да, по версии НПФ деньги лежали не просто так, а преумножались Благосостоянием с помощью инструментов грамотного инвестирования (нет).

– после формирования заявления сумма выплачивается в течении трёх месяцев.

– чтобы не терять часть взносов, перечисляемых РЖД, нужно дождаться пенсионного возраста. Но и тут никаких гарантий нет ибо «через 20 лет будет через 20 лет, произойти может всё что угодно» (с).

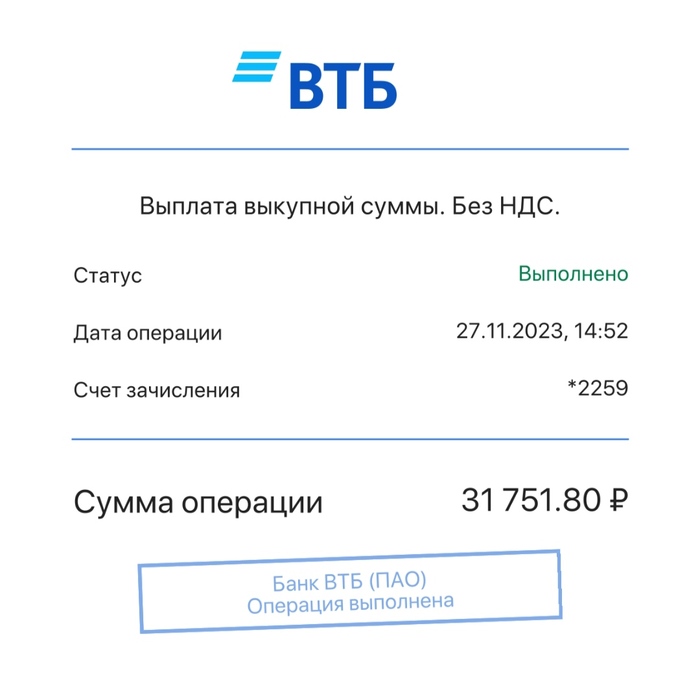

По итогу под занавес срока рассмотрения заявления о расторжении мне на счёт поступили деньги:

Несложная математика говорит, что за 11 лет накопилось ~36500 руб при ежемесячных взносах ~300 рублей. (откопал бумажную рассчётку за август 2018 г., сумма отчислений составила 295,73 руб, принята за среднее значение)

Не знаю как Вы, а я на данном примере сделал для себя выводы и свои накопления чужому дяденьке доверять больше не буду.

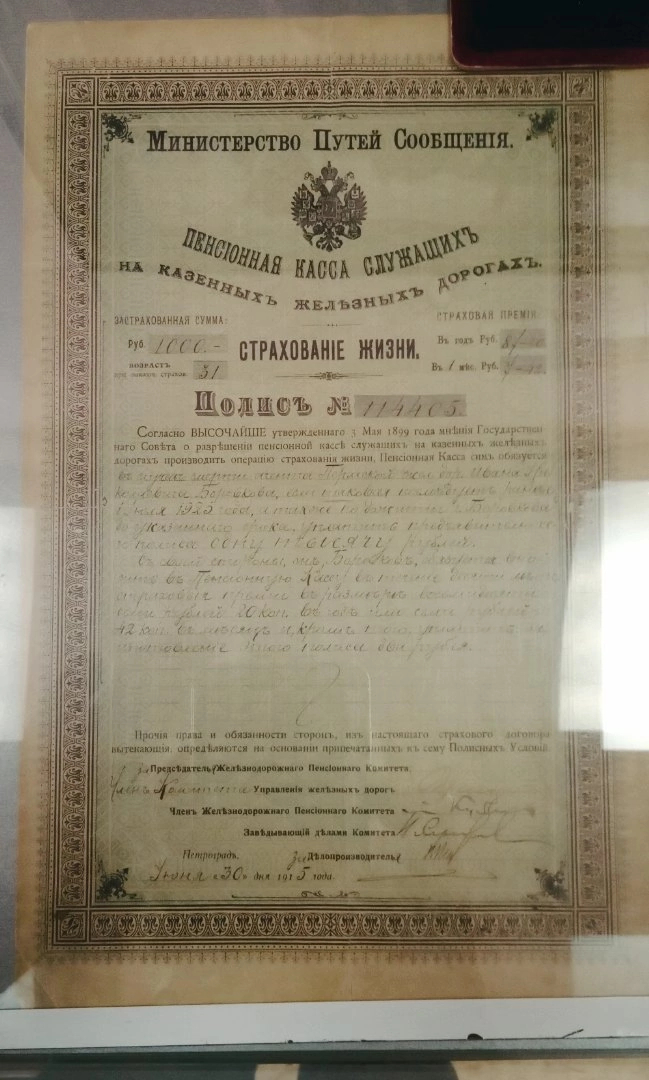

Бонус. Фотография из музея ЮУЖД: