0 просмотренных постов скрыто

Let Me Solo Her

Показать полностью

1

Кредиты, сложный процент и инвестиции

Для ЛЛ итоги в конце поста.

Введение

Следя за результатами своих инвестиций, наверняка, каждого инвестора привлекала мысль взять кредит и инвестировать его, ведь ставка по кредиту меньше чем результат инвестиций. Но так делать не стоит по многим причинам и я попробую добавить ещё немного.

Начнём с простого.

Если мы берём в кредит 100 т.р. на год под 12% с оплатой в конце срока, то мы потом возвращаем банку взятые 100 т.р. + 12 т.р. погашение процентов по кредиту.

Всё прозрачно, понятно и доступно, но такие кредиты не получить (зато вклады с оплатой в конце срока - нате, пожалуйста).

Сейчас наиболее распространена система аннуитетных платежей, при которой сумма ежемесячного платежа остаётся фиксированной, при этом доля погашения по кредиту в платеже каждый раз уменьшается.

Суть

Для дальнейшего удобства будем использовать закрытый кредит, который я взял в Тинькоффе в 18 году. Оформлял его буквально по телефону, потому по озвученной сумме платежа выявил что мне навязывают страховку (исключили), но пропустил "кредитные каникулы" (отсрочка первого платежа на месяц за 1000, что не критично).

Итак

Условия

Банк также счастливо сообщает о том, что

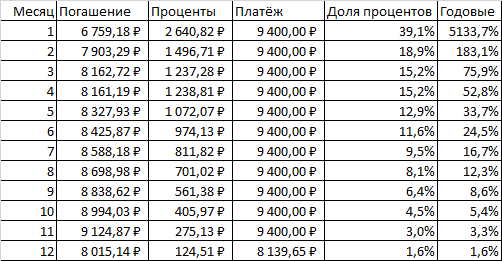

Поскольку кредит уже погашен, у меня имеется таблица с суммами которые были уплачены.

Для удобства все платежи разделены как отдельные кредиты под свой процент годовых.

Теперь немного о том как считаются столбики доли процентов в платеже и годовые.

Доля процентов - *Проценты* делённые на *Погашение*. А вот годовые исчисляются по сложному проценту.

Для тех кто не знает что такое сложный процент прошу внимания на график ниже:

На графике изображены синим простой процент и оранжевым сложный процент. Простой процент - это если к 1 прибавлять 0,2 каждый раз за 10 шагов. Оранжевый - если к 1 прибавлять 20% от текущей суммы за 10 шагов. В инвестициях больше оперируют сложным процентом, т.к. деньги возможно задействовать в каждый момент времени.

Для расчёта годовых по каждому платежу я использовал следующую формулу: (*Доля годовых*+1)^(13-*Месяц*)-1.

Среднее арифметическое годовых составляет 462,63%, но его применять неправильно, потому берём среднее геометрическое, которое составляет 27,04%.

ИТОГИ

1) Процент годовых в договоре не отражает реальный процент в платежах (и, конечно, не в твою сторону). Если вы используете свои финансы полностью, то наиболее остро это прочувствуете.

2) Нужно отмечать в доле погашения процентов, когда преждевременное погашение кредита перестаёт быть выгодным (меньше эффекту от инвестиций или инфляции). На моём примере это начиная с 10 месяца. UPD в комментах

3) Когда подумаешь взять кредит для инвестирования - подумай ещё.

Показать полностью

7

Принцесса поясняет

Показать полностью

1