Вы недовольны ставками депозитов в России и хотели бы жить в Швейцарии?

Безжалостный курс швейцарского франка снова втягивает Швейцарию в дефляционную воронку, из которой ее центральному банку опять придется выкарабкиваться, что, возможно, приведет к перераспределению финансовых потоков по всему миру.

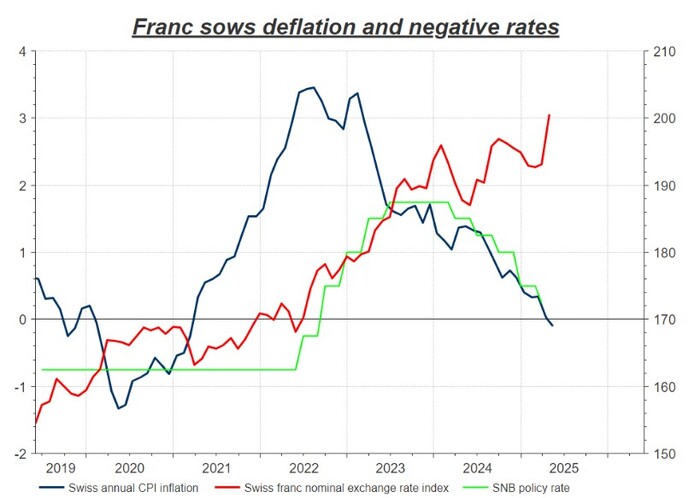

Индекс швейцарского франка, долгое время считавшегося убежищем в стрессовые времена, вырос на 5% с момента возвращения Дональда Трампа в Белый дом. Но это лишь последний эпизод неуклонного роста на 20% за пять лет и на 33% за последнее десятилетие.

Последнего рывка оказалось для франка достаточно, чтобы спровоцировать рецидив дефляции и первое за четыре года падение годовых совокупных потребительских цен в Швейцарии в прошлом месяце.

Инфляция в Швейцарии становится отрицательной, что повышает вероятность отрицательных процентных ставок

Дежурный аналитик Mind Money Тимофей Крупенков: «Рынок считает снижение процентной ставки SNB на следующем заседании 19 июня как нечто неизбежное. И с прогнозной вероятностью в 69% следует ждать снижения с нынешних 0,25% до 0%. Кстати, вероятность того, что SNB снизит ключевую процентную ставку до -0,25%, сейчас рынки оценивают в 31%. А это вернет Швейцарию в эпоху отрицательных процентных ставок, которые действовали с конца 2014 по 2022 год».

Как показал прошлый опыт, существует предел, насколько отрицательными могут быть ставки — в основном потому, что для крупных вкладчиков было бы дешевле самим хранить собственные деньги, чем позволять банкам ежегодно изымать более 0,75% с депозитов.

Напомним, баланс SNB за десятилетие до 2022 года вырос почти в 10 раз, достигнув более 1 трлн франков ($1,3 трлн) на пике. Хотя с тех пор он сократился до 843 млрд франков, но по-прежнему превышает годовой ВВП Швейцарии и более чем в четыре раза превышает баланс ФРС как долю экономики США.

Между тем, на прошлой неделе председатель ЦБ Мартин Шлегель заявил, что центральный банк будет учитывать среднесрочную динамику инфляции, а не данные за какой-либо месяц, хотя ранее заявлял, что SNB не страшится возвращения отрицательных ставок. Поэтому SNB, возможно, придется вскоре возобновить продажу франков и снова расширять свой баланс, чтобы предотвратить дефляцию.

Восстановление резервов SNB с сегодняшних и без того высоких уровней может оказать повышательное давление на ряд еврооблигаций и долларовых активов. Ведь SNB остается крупнейшим акционером всех семи крупнейших американских технологических мегакапитализированных акций, а также государственного долга еврозоны.