Ответ на пост «Почему у "кешбечных" банков кешбек стал хуже "традиционных"?»

Мне очень понравился пост автора и его рассуждения, действительно, прежде Тинькофф и Рокет (который я не застал) были прям мастодонтами кэшбэка, «Альфу» я не могу в этот список добавить, потому что их щедрость длилась полгода максимум. Сейчас большие банки, как ВТБ и Сбер, одолжили у них кэшбэк по категориям и наваливают кашу, и я могу предположить, что делается это для переманивания аудитории, бюджета у этих двух монопольных банков хватает. Охват пользователей рынка у двух этих банков самый крупный.

ВТБ — 458 млн,

Сбер — 480 млн.

Для сравнения:

Тинькофф — 335 млн,

Альфа-банк — 315 млн.

Но это все фантики, а вот конфетки.

Совокупно СБЕР и ВТБ есть в среднем у 85–90 из 100 человек в стране. 45–55% всех банковских активов идут именно от этих банков.

Поэтому для того, чтоб платить высокий кэшбэк, превышающий доход от процентов с эквайринга и оплаты. Составляет около 2,5% с учётом комиссии платёжной системы.

Соответственно, кэшбэк в 10% означает, что 7,8% банк платит вам за доверие именно к нему.

И заработает он на вас только в случае получения кредита, потому что в Сбере и ВТБ кредитки и дебетовки бесплатные.

В отличие от Тинькофф и Альфа-Банка.

Но Тинькофф и Альфа Банк решили давать кредитные карты с возможностью снятия наличных, и это пока удерживает аудиторию. По моему мнению, из того, что я читаю.

Т. е., проще говоря, Т и А банки поняли, что жира им кашу раздавать не хватит, поэтому надо менять стратегию, в этом плане самым уверенным смотрится именно Совкомбанк с его программой лояльности, с которой он очень мало платит сам. А в основном оплачивают его партнёры. Поэтому он и может давать кэшбэк в 10%. Т-банк попытался развить это на более макроуровне, предлагая кэшбэк не за партнёров, а за товары брендов. Типа кэшбэк за Черноголовку, Колу и прочее. Но, видимо, не прокатило. И они начали развивать свой магазин внутри банка, однако, судя по тому, что я читал, это лишь очередная брошюрка. И покупают люди там не из-за удобства, а из-за каши от Т-банка. А не фиксированно, как у Совкомбанка. Также Т-Банк сейчас предлагает своим клиентам платить кэшбэк для привлечения клиентов, что, с моей точки зрения, правильно, я им это предлагал еще 3 года назад.

ЯПэй и «Озон» в целом не рассматриваю как банки, потому что они у меня лично не вызывают доверия из-за интерфейса. Который визуально похож на кошелёк, чем по сути они и являются. ЯПэй и Яндекс готовы соревноваться, но думаю, что недолго, им сейчас важно закрепиться, а дальше будут, как все, увеличивать аудиторию плюшками для новых пользователей. (Как же это бесит.)

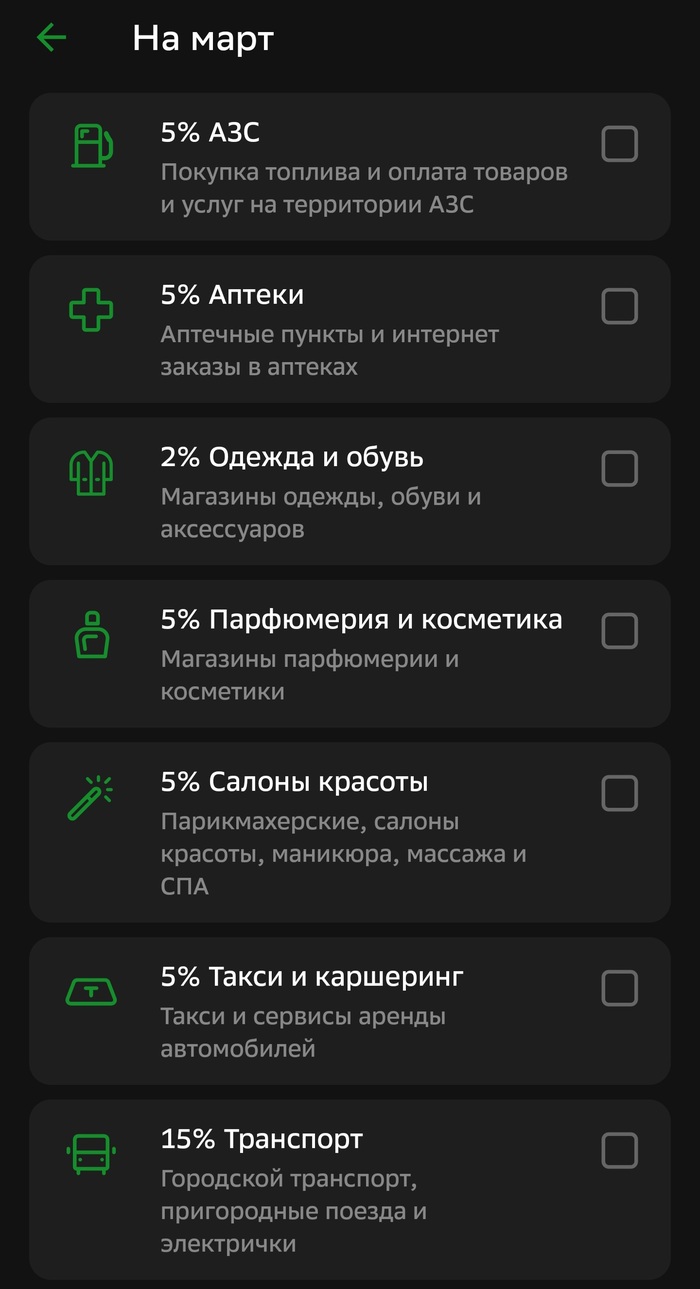

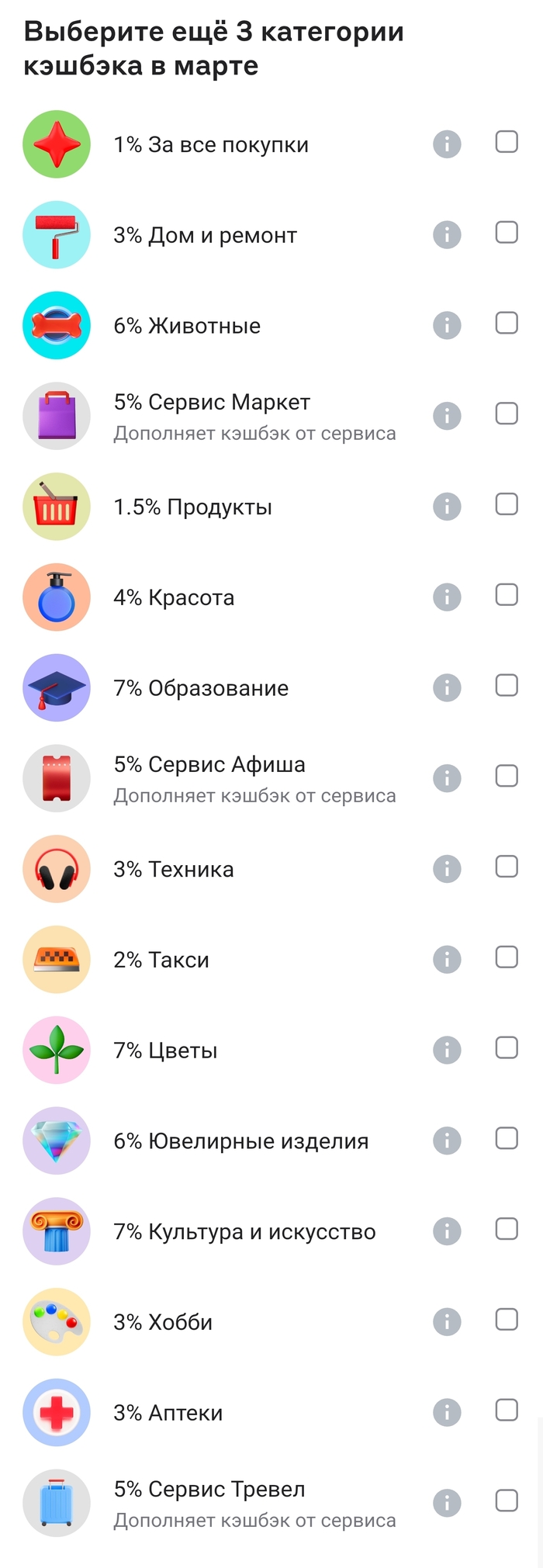

Общий итог такой: акция щедрости со стороны не кэшбанков до развития сервисов этих банков, про ВТБ вряд ли я его лично могу назвать кэшбэкбанком, «Категории» — 99% мусор, их подписка меня больше заинтересовала с кэшбэком от Яндекс категорий трат. А, сбер пока пиарит свои платформы будет насыпать кашу. Хотя сбер и его спасибо мог легко составить конкуренцию Совкомбанку, но что то у них не получилось. Может в будущем. Спасибо, что дочитали, если есть вопросы по размышлению прошу, отвечу на все.