Продолжение поста «Из чего состоят банковские приложения»

Читают🤣

Показать полностью

1

Читают🤣

А если по исходной теме (про приложения мобильного банкинга) - то причина существования сторис-хуерис и прочей херни обсусловлена маркетингом. И сейчас я попробую объяснить то, чего, видимо, многие (включая автора поста) не понимают)

Представим идеальное приложение банка: счета, карты, платежки и никакой рекламы.

Да, вы будете с удовольствием пользоваться им, ведь оно удобное. Да, вы расскажете всем, что вот какой классный банк, смотри какое простое приложение, даже рекламы нет. И даже, вероятно, сам банк сделает это своей основной рекламной фишкой.

Мы даже можем пофантазировать, что это будет настолько бомба, что все ринутся открывать там счета, и Сбер такой - о боже, все от нас ушли, что же делать...

Но:

1. На самом деле вы пойдете в банк не за приложением, вы пойдете в банк за цифрами в оффере - депозит побольше, кредит поменьше, и за стабильностью - ведь даже если страхование вкладов перекрывает ваши сбережения - если банк схлопнется, понервничать вам всё равно придется.

2. Банк - это коммерческая структура, которая существует, чтобы зарабатывать деньги. Ну если вы вдруг не задумывались об этом)

И скорее всего вы так же не задумывались о том, что рынок банковских услуг наглухо поделен и там нет никаких серых зон, белых пятен и черных дыр. Каждый банк занимает ровно столько, сколько может занимать, а все его цифры в продуктах уже на сто раз посчитаны и уже находятся на оптимальных значениях - так банк привлекает максимум клиентов с максимальной для себя прибылью с их продуктов и минимальными рисками. То есть "так пусть демпинганет рынок" уже не сработает.

Поэтому банки зарабатывают на дополнительных, возможно даже небанковских услугах и на продвижении своих услуг всеми доступными путями.

Вам не нравится приложение Сбера? Вы даже пост на Пикабу написали? Ну да, но вы всё равно будете им пользоваться - никуда вы не от него не денетесь. Менеджеры Сбера прекрасно понимают - если мы введем новую херню типа сторис - допустим, пол процента людей окончательно сгорит от этой херни и уйдет в Тинек (правда, там тоже есть сторис, но уйдет он на самом деле из-за условий, просто очередное изменение станет триггером). Этот процент пользователей приносит Сберу N денег за период.

Сторис при этом создает ДОПОЛНИТЕЛЬНЫЙ канал продаж. Так человеку позвонили - отказался, написали - отказался. Увидел сторис с котиком - согласился. Так вот, если суммарно сторис приносит M денег, которое больше чем N - банк в итоге имеет допольнительно (M-N) за период. Дополнительные деньги.

Остается вопрос трудозартрат - это M-N должно окупить затраты на разработку сторис. Довольно грубо, но работает - умножаем (M-N) на 2-3 расчетных периода, вычитаем из этого затраты на разработку, а потом берем самую выгодную из доступных движух (банально, процент по депозиту или любая низкорисковая инвестиция) за время разработки + эти же 2-3 периода. Если там получается положительное число - банк не просто заработает на сторис, он сделает это эффективнее, чем если вложит бабки под безопасный процент.

Так что менеджер не дефективный, а маркетолог не дурак, проблема в том, что мы уже давно дошли до точки, когда действительно заботиться о клиенте стало не выгодно - выгоднее заставить его думать, что о нем заботятся, но не делать этого, а сэкономленные бабки пустить в оборот. И, кстати, это проблема не только банкинга, присмотритесь к мобильным операторам, к провайдерам интернета. Можно даже взглянуть на рынок автомобилей, при чем мировой.

Не надо думать, что я оправдываю такое отношение к клиенту - нет, ситуация херовая. Но я лишь объяснил, как работает объективная реальность, а что с этим делать - каждый пусть решает сам для себя.

Я долго терпел и оставался читателем, но мимо этого поста (Ответ Alisa2K в «Из чего состоят банковские приложения» ) пройти не смог, обобщения и жир аж с лица стекают.

Пишу уважаемой редакции из республики Башкортостан из деревни Никифарово - буквальная деревня как вы себе это представляете. Даже туалет тот самый с дырой в земле. Пишу с мобильного интернета известного вечнозеленого ОпСоСа. Да, интернет у него не 100 мегабит, конечно, и требует MIMO антенны - но 25 мегабит вполне стабильно держит.

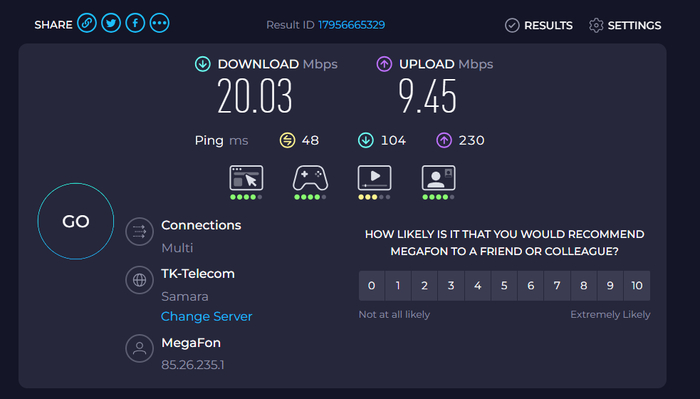

Вот вам пруфы. И нет, это я в этом году заморочился и воткнул её как положено под козырек, в прошлые несколько лет чисто по орочьи просто брал длинную жердину, ставил её наверх и прикручивал проволокой к водостоку чисто чтобы не упала. В этом году чего-то захотелось по-людски сделать:

Если это технология инопланетя, то, видимо, орков из Вархаммера. Я верю, что это говно работает, а вы читаете мой пост)

Кому интересно, 20 мегабит хватает, чтобы ходить на всякие айтишные созвоны, слушать музыку с Яндекс.Музыки, смотреть видосики с разрешенных хостингов и уж тем более выполнять рабочие задачи во всяких штуках, где нужно буквы печатать с клавиатуры. То есть в том числе этого хватает и на мобильный банкинг.

Сейчас не 20, но надо понимать, что это я не запаривался и просто померял из того угла, в котором сижу. Могу подняться на чердак, но зачем - этого более чем достаточно.

В конце концов, если пенсионеры к вам ходят за вайфаем, значит интернет провести или выбрать мобильного оператора даже в вашей дыре не проблема, просто не нужно это, ведь есть вы. Если вы, конечно, есть и если всё так, как вы рассказываете, а то очень похоже на истории типа "да в рашке на полках одни муляжи остались, но об этом никто не знает, потому что нет денег их купить".

Вопрос на понимание самой необходимости этих приложений.

Раньше были браузеры у пользователей и сайты у производителей. Потом появились телефоны, смартфоны и мобильные версии сайтой (для облегчения загрузки, сам дизайн вертикальный, а не горизонтальный как на ПК). Но логика всё та же: один браузер который может заходить на все сайты.

Но потом кому-то этой простоты показалось мало и оно придумали сделать «приложения», которые созданы только для конкретного сайта. Т.е. для каждого сайта своё приложение! В итоге куча «недобраузеров» которые «сыроваты» (глючят), конфликтуют между собой за аппаратные ресурсы (память оперативная, постоянная, питание), и непонятно что ещё отсылают в облако.

Притом что всё так же есть сам сайт, его мобильные версии и т.д. ...

Т.е. «проблема из ничего», «пятое колесо в телеге».

И мне непонятно, все дружно с ума посходили, или что?

Например люди разучились пользоваться браузерами (мобильными и ПК)? Или они считают что лучше иметь 5~10~105 приложений вместо одного браузера? А потом жаловаться на «мусор» который сожрал всю память и батарею.

Сами производители/заказчики этих програмуль не понимают что у них образуется «зоопарк программ» для связи с клиентами которые надо поддерживать? А это минимум +1 штатная единица для «саппорта», т.е. расходы. Или тут принцип нулевой безработицы + самозанятости и саморазвлечения? Или они с помощью приложений вытягивают некую инфу о клиенте которую нельзя узнать через сайт?

В чём логика?

Отвечу как руководитель группы разработки.

1. Само приложение как алгоритмический продукт

Какие там алгоритмы? Json послать и принять? Вся логика на сервере.

2. Так куда девать толпу программистов, чем их занять? Поэтому приложение начинает "перерабатываться" под соусом рефакторинга и редизайна. А так как у нас "аджайл" и мы конечно просрали всю архитектурную и техническую документацию, а само приложение монолит оно начинает обрастать обьемами кода и костылей. Костыли в свою очередь генерят "технический долг" который потом выстреливает в виде дефектов с прода которые в свою очеред прикрываются заплатками (хотфиксами) Вот поэтому оно распухает...сильно распухает.

Братан, ты бредишь. Во-первых, аджайле эксплуатируются итеративно-инкрементальные подходы, там нет такого что сделал всё до конца и потом отрефачил. Рефакторинг является непрерывным процессом. Иначе у вас водопад какой-то.

В качестве технической документации выступает код, его нельзя просрать, ну кроме случаев когда вы его на флешке держите. Архитектурную документацию, кстати, тоже нельзя просрать, т.к. она там же.

За продолб документации тебя стоит уволить.

От хотфиксов ничего не распухает. Там обычно всё в ноль выходит.

Ну и толпу программистов сразу же утилизируют на других направлениях, применение им искать не нужно.

3. Начальники тоже кушать хотят и расти, поэтому они придумывают новые никаму нахер не нужные фишки, что бы показать еще более высокостящему руководству свою инициативность, выполнение кпи и окр, что бы получить премии. Поэтому в приложении для перевода денег появляются опции заказа пиццы, а в приложении для заказа авиабилетов опция покупки сарая на дачу. На пользователя им глубоко...ну вы поняли.

Ты же сам из менеджеров. Тормозни хотелки неадекватов и некомпетентных. Поклёп на себя наводишь?)

Многие в комментариях (программисты/айтишники?) пишут про новые продукты/услуги.

Так правильно пишут. Ещё фичатоглы забыли, десятки или даже сотни их, которые остаются в коде и живут годами, а вместе с ними весь функционал с "виджетами", графикой и прочим добром, которые не видят пользователи.

Но "рукажопы" делают приложения, где часть бизнес логики зачем то сокрыто в витрине.

Уволь их, ты же менеджер.

Меня несколько знакомых призвали в коменты. Пруфов не будет. Я участвую в разработке приложения Приднестровского Сбербанка. Знали бы вы, как же мы устали отбиваться от случайно свалившейся известности через поиск, после того, как Сбер РФ был удалён из-за санкций. До сих пор в комментариях к приложению появляются люди, которые жили всё это время в информационном вакууме. По-доброму завидую им.

Нет, это не надстройка, не скам, не вебвью, не филиал Сбербанка России. Всё пишется с 2015 года. В лучшие времена приложением занималось два человека (одновременно с этим разрабатывая и бэк), сейчас только один. Но до сих пор приложение постепенно рефакторится и причёсывается, почти как родное дитя.

Весит так мало (правда, видали и меньше), так как используются в основном компоненты и сервисы системы, векторная графика и минимум вшитых шрифтов. Библиотеки затаскиваются в проект только по крайней необходимости. Отдельный геморрой - когда поддержку какой-то библиотечки забрасывают и надо срочно искать совместимый аналог. Истории и прочие рекламные штуки предлагали добавлять, но мы отказались. От маркетинга были ещё доводы на примере супермаркетов, в которых самые базовые товары нарочно находятся в самом дальнем углу, чтоб проходя случайно соблазниться на что-то ещё. В общем, это скорее раздражает, чем приносит пользу конечному пользователю. Для промо есть целый сайт банка, где можно создавать сотни страниц на каждое предложение. А у мобильного приложения главная идея -- совершать операции на ходу и/или одной рукой. Плюс, минимум информационного мусора в виде стандартных хаотичных плиточных интерфейсов, которые сейчас у каждого второго приложения. Поэтому сложных форм, вроде денежных переводов с десятками полей -- нет и вряд ли будут. Интеграция с СБП -- заманчиво, но тогда деньги будут безвозвратно улетать за границу на раз по вине мошенников (и доверчивых клиентов в том числе). Уже видели подобные вещи воочию на примере соседних банков. Ну и в целом стараемся, чтоб приложение шло в ногу с интерфейсами Гугл-приложений и согласно гайдлайнов. Как пример - Material Design 3 или Material You. Как будто бы хорошее приложение должно аккуратно встраиваться в дизайн-систему платформы, а не полностью её ломать в попытках показать свою уникальность. Как хороший пример -- Signal.

А, ну и сборка приложения бандлом (*.aab), а не *.apk, помогает уменьшать размер, как установочного файла, так и скачиваемых обновлений, в том числе за счёт разделения бинарников по архитектурам ('armeabi-v7a', 'arm64-v8a', 'x86_64').

Плюс у Гугла обратная софтварная совместимость с разными версиями платформы достигается через всякие библиотечки (которые тоже по умному группируются в телефоне пользователя, чтоб не скачиваться для каждого приложения отдельно). А у Apple, например, такого нет и весь Swift-рантайм вшит в саму ОСь. Поэтому если какая софтварная фича появилась с 17 iOS, то и работать будет только на 17 iOS и выше. Обратной совместимости нет и не будет. Максимум, можно пилить собственные схожие реализации.

Ну и дальше вес приложения в процессе работы увеличивается из-за всяких сохранённых данных (shared preferences, room, realm и иже с ними).

Один мой друг делает социальную сеть дружеских знакомств.

Как думаете, сколько мегабайт занимает приложение соц сети? 100? 200?

А вот и нет - всего 18мб. Восемнадцать!

Название убрал (не реклама). Кому надо, тот найдет.

Почему так? Потому что руки не из жопы:

- Приложение не тащит за собой никакие тяжёлые библиотеки.

- Не используются тяжелые видео анимации.

- В рустор загружена цифровая подпись.

- Вместо apk используется aab.

Так что было бы желание. Но в больших корпорациях не запариваются на тему оптимизации, и делают как быстрее.

Вопрос перезрел.

так как мобильный интернет в центральной, и не только центральной России с недавних пор отсутствует ( и как то никого не смущает что наебнулась целая отрасль).

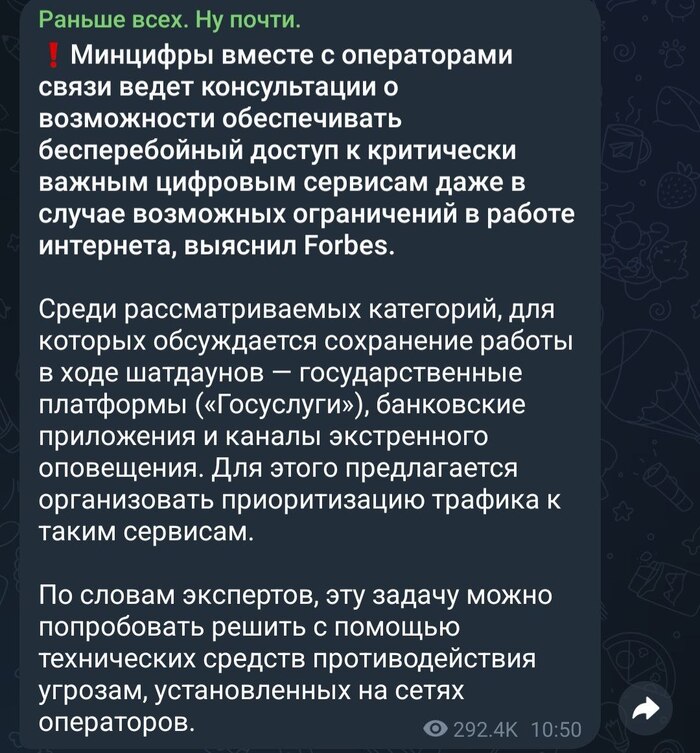

То нужно законодательно запретить делать инфраструктурные сайты тяжёлыми ( банки, транспорт, госуслуги и т.д.)

Оно конечно все понятно, враг у нас сильный, коварный, богатый, и смог на большей части России потушить всю современную информационную систему, и вернуть на 25 лет назад, 2g ведь всё таки работает.

Надежды на то что он скоро появится нет никакой.

Понятно, что людям принимающим решения интернет распечатывают, да и проблем с оплатой коммуналки через сберонлайн у них нет.

Ну а нам то что делать? Людям из области ехать хуй знает куда с бумажными квитанциями?

Ко мне вчера двое соседей пенсионеров приходили за вайфаем, квитки оплатить.

Нахуй рекламу, нахуй все видео из приложений и прочие кукис, сделайте версии приложений военного времени.

Давно ничего не писал и не собирался писать, но тут вы попали прямо в мою область и я просто не смог пройти мимо) Если коротко - то приложения скорее всего на 99% одинаковые, разница в службе доставки кода на ваш телефон. У Play Market доставка обновления идёт частями. Android - это гугловская операционная система и они имеют всю власть на вашем телефоне по умолчанию. Если у вас уже скачаны общие библиотеки с другими приложениями для вашей операционной системы, то Play Market может это проверить и выдать вам только новые, недостающие части. Эти 12 мб это и есть весь код банковского приложения со всей рекламой и не рекламой внутри. Доставляется он целиком, гугл не умеет в нем разбираться. Даже если разработчики изменят одну строчку кода - обновится все. В RuStore или App Gallery такого механизма доставки нет, потому что это не системные приложения, они слепы и не знают что есть на вашем телефоне. В результате они вынуждены отдавать универсальные apk которые будут работать на любых телефонах. Что значит универсальные? Внутри библиотеки для 4 версий ОС: 32 битной, 64 битной и помножьте это все на 2 так как в Андроиде N лет назад менялась виртуальная машина, значит нужно поддерживать старые 32 и 64 битные версии. Итого: 20 мб библиотек * 4 + 12 мб кода + N мегабайт картинок, иконок, ресурсов - вот вам и приложение Сбера на 100 мб. Как-то так

Отвечу как ИТ менеджер проработавший в крупных корпорациях. Рост размера приложения обусловлен двумя причинами:

1. Само приложение как алгоритмический продукт достигает своего пика развития в определенный момент, чуть позже достигается пик юзабилити и дизайна. На самом деле в этот момент приложение можно отдавать на поддержку и оно будет лет 3-5 всех радовать, останется только оптимизировать нагрузку/масштабирование. Так поступают многие за границей, там нет трудностей с увольнением толпы программистов, а у нас есть.

2. Так куда девать толпу программистов, чем их занять? Поэтому приложение начинает "перерабатываться" под соусом рефакторинга и редизайна. А так как у нас "аджайл" и мы конечно просрали всю архитектурную и техническую документацию, а само приложение монолит оно начинает обрастать обьемами кода и костылей. Костыли в свою очередь генерят "технический долг" который потом выстреливает в виде дефектов с прода которые в свою очеред прикрываются заплатками (хотфиксами) Вот поэтому оно распухает...сильно распухает.

3. Начальники тоже кушать хотят и расти, поэтому они придумывают новые никаму нахер не нужные фишки, что бы показать еще более высокостящему руководству свою инициативность, выполнение кпи и окр, что бы получить премии. Поэтому в приложении для перевода денег появляются опции заказа пиццы, а в приложении для заказа авиабилетов опция покупки сарая на дачу. На пользователя им глубоко...ну вы поняли.

UPD #1. Многие в комментариях (программисты/айтишники?) пишут про новые продукты/услуги. Господа, мы сейчас говорим обо всей ИТ экосистеме компании или все таки об размере приложений которые качают с эпл-стора или гугл маркета? Новые продукты можно реализовывать на стороне сервера приложения где и реализовывается бизнес-логика, которое не видит и "не ощущает" пользователь. А мобильное приложение это ВИТРИНА где виджеты тянут новые услуги! Но "рукажопы" делают приложения, где часть бизнес логики зачем то сокрыто в витрине. Тут одним банком пользовался (уже не пользуюсь), так у них новый релиз приложения из гугла приводил к неработоспособности текущего на моем телефоне. Вот хочу я оплать Qr кодом - а хуй мне, скачай нашу новую версию, эта не работает, а она весит на скачиваение полгига, вместо пары десятков.