В комментах под моим предыдущим постом развернулись такие сражения, что я решил написать пост с примером. Просто и легко разложить по двум полочкам два сценария: досрочное погашение VS депозит. Не будет никакой высшей математики, будет несколько иллюстраций.

Важно - я ничего не подгоняю. Я, чесгря, сам немного очкую по мере написания поста, тк не знаю какой результат получится. ХЗ, вдруг выйдет что я дурак - такое возможно.

Сначала оговорим начальные условия.

1) Вопрос из комментов "зачем автор брал ипотеку, раз у него есть деньги в размере этой ипотеки" некорректен. Я начиная с 25 лет брал ипотеки 4 раза. Я брал их потому, что у меня никогда не было денег достаточно, чтобы совершить покупку. Если копить, то никогда не накопишь, потому что квартиры дорожают быстрее чем я коплю.

2) Я наемный работник. Мой доход это ежемесячная зп и ежеквартальные премии. Я не бизнесмен и не могу сманеврировать одноразово большой суммой. Предполагаю, что абсолютное большинство ипотечников в РФ в такой же ситуации.

Считаем два сценария на конкретных данных:

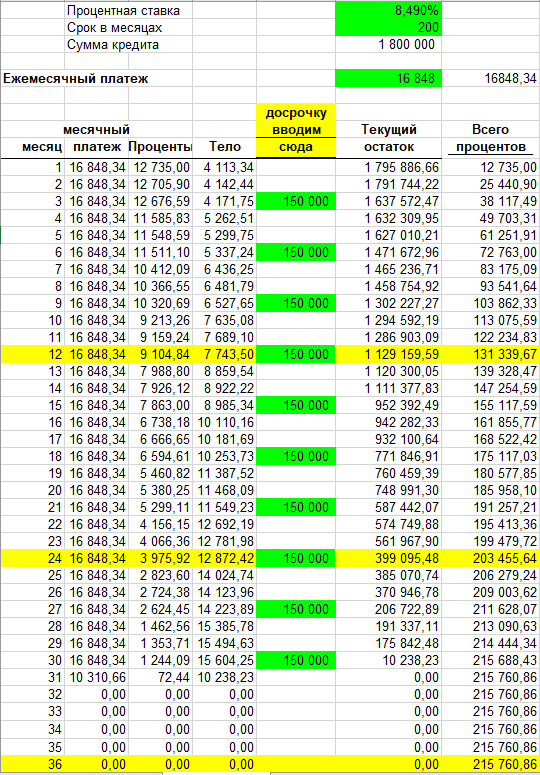

- взята ипотека 1,8 млн под 8,49% на 200 месяцев

- заемщик может откладывать ежеквартально по 150 тыс руб

Можно рассчитать любую другую сумму и любую другую регулярность, просто 150 и квартально наиболее наглядно. Эксель влезает в один экран, срок 3 года обозримый и тд.

Примечание: онлайн калькуляторам я не верю тк не вижу как они работают, а экселю - верю. Тем более он со мной 20 лет, и его расчеты совпадают с тем, что получалось у банков.

Сценарий 1. Взяли ипотеку, на момент покупки потратили туда всё что было. Но начиная с первой же премии, каждый квартал закидываем в досрочку по 150 тыс.

В калькулятор я вбиваю данные в зеленых ячейках, остальное файл считает сам по себе.

Итак, при такой схеме погашения кредита, вы заплатите:

10 раз по 150 в досрочку = 1 500 тыс руб

30 раз аннуитетные платежи по 16 848 и закрывающий 10 311 = 516 тыс

тут не указано, но будут 3 годовые страховки на примерно 14, 9 и 3 тыс руб = 26 тыс

Итого ваши расходы составят 2 042 тыс руб, и вы закроете кредит за 31 месяц.

Никакой высшей математики! Кому непонятно, откуда взялись цифры, поднимите руки.

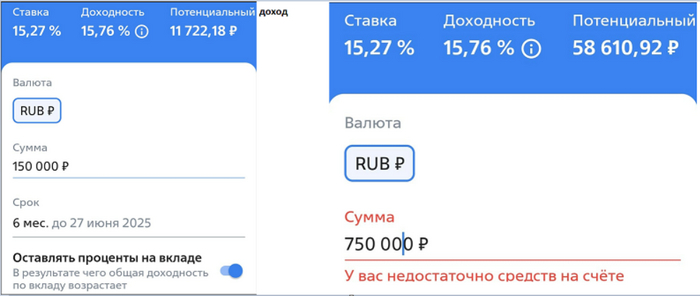

Сценарий 2. Взяли ипотеку, на момент покупки потратили туда всё что было. Но начиная с первой же премии, каждый квартал закидываем на доходный депозит по 150 тыс.

При такой схеме погашения кредита, вы за тот же 31 месяц заплатите:

31 раз аннуитетные платежи по 16 848 = 522 тыс

3 годовые страховки на примерно 14, 14 и 13 тыс руб = 41 тыс

И 10 раз по 150 вы тоже "потратили" - разложили по вкладам

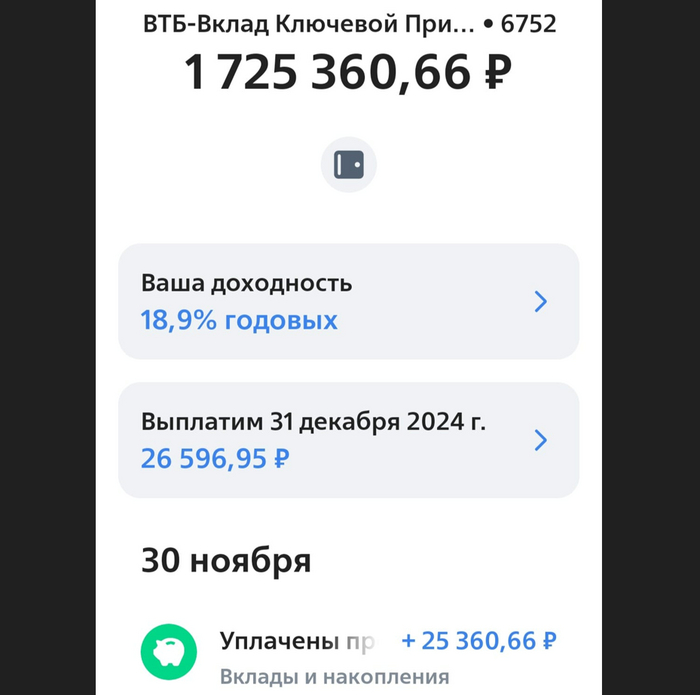

Итого ваши расходы составят 2 063 тыс руб, и вы через 31 месяц находитесь в следующем состоянии: у вас есть остаток по кредиту в 1,66 млн и депозит более чем 1,5 млн (проценты накопились. Это существенный пункт, мы вернемся к нему ниже).

Начиная с этого месяца, ваш расклад по месячной бухгалтерии таков: платеж по ипотеке 16 800, а доход по вкладу от 1,5+ млн около 26 тыс в месяц по сегодняшним ставкам. Эта ситуация была рассмотрена в моем предыдущем посте, пруфы там. С учетом размазанной помесячно страховки (1 тыс с копейками) ваша месячная выгода составляет 8 тыс рублей.

Кому непонятна разница сценариев начиная с 32й недели, поднимите руку. Никаких запуток и высшей математики, всё как на ладони: если гасил ипотеку досрочно = сидел 3 года с голой жопой и теперь остался в нулях; если вместо досрочки те же деньги аккумулировал на вкладе = всегда имел жировой запас и теперь "на халяву" имеешь по 8 тыс в месяц.

А вот теперь самый (для меня) трудновычисляемый момент: во что превратились 10 взносов по 150 тыс к тридцать второму месяцу. Наверняка есть калькуляторы вкладов со сложными процентами. Но я не пользовался и не ориентируюсь. Я потыкал сейчас у себя в банке предложения по вкладам, нашел какого-то динозавра под 15%, вижу доходность за полгода.

Предлагаю принять, что средний процент по вкладам за прошедшие 2-3 года был 12% или немного больше. Так мы точно не насчитаем себе лишнего. Посчитал ступеньками, на клочке бумажки, и оценочно считаю, что: 10 взносов по 150 тыс поквартально, со сложными процентами, под 12%, через 5 полугодий принесут процентами 250 тыс минимум. Сумма на вкладе станет 1,5 млн + 0,25 млн = 1,75 млн.

Помните, у нас по сценарию 2 была переплата в 21 тыс руб (общие расходы 2,042 млн и 2,063млн)? Давайте предположим, что мы маленькую часть процентов при продлении вкладов изымали, и ликвидировали эту 21 тыс разницы. Принципиально ничего не изменится. 1,75 млн может превратиться в 1,72-1,73.

Теперь можем окончательно подвести черту.

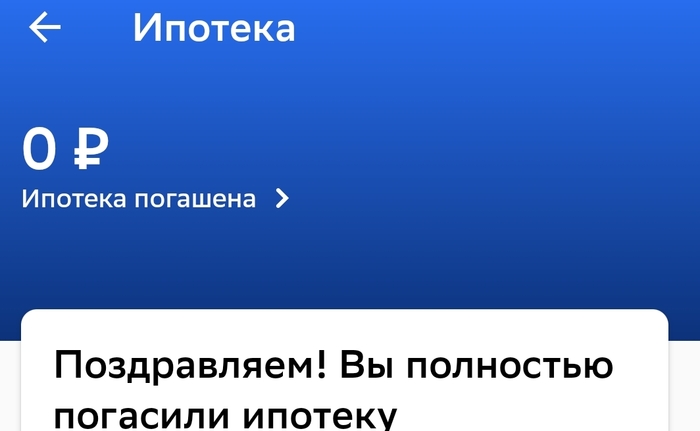

Если не гасил досрочно, то мало того что после выхода в нашу расчетную точку ты получаешь халявную прибыль чуть не по 100 тыс в год, так еще и по ходу движения к этой точке ты оказался в более выгодной денежной позиции (доход 1,72 млн против погашенного остатка кредита 1,66 млн). Кроме того, при досрочке ты сидел 3 года с голой жопой, а при накоплениях у тебя росла сумма на вкладах.

Понятно, что всё вышеописанное работает только в случае, если ваш процент по ипотеке ниже чем проценты по вкладам. Понятно, что от того, как играть суммами и периодами, выгода может быть ощутимой или смешной. Понятно что восприятие ипотеки как постоянного пресса, шаблоны мышления и разные фобии (что государство отнимет вклады) уже на старте не дадут вам грамотно воспользоваться деньгами даже при благоприятных внешних условиях. Это всё - понятно. Я лишь постарался привести возможно более простой пример, подтвержденный живыми цифрами из жизни.

Я чувствую вал вопросов в комментах "автор, дай нам свой эксель". Я не жадный, пользуйтесь.